اینفوفیش: فرصت برای رقبای چین؛ جنگ از بین می رود

جنگ تجاری بین چین و آمریکا

جنگ تجاری فی ما بین چین و ایالات متحده رسماً از 6 جولای آغاز شد. در پاسخ به اعمال تعرفه 25 درصدی رئیس جمهور آمریکا برای 34 میلیارد دلار از کالاهای چینی، وزارت بازرگانی چین نیز تعرفه ای برابر برای کالاهای آمریکایی لحاظ نمود.

این در حالی است که تعرفه های آمریکا، کالاهای صنعتی و فنی و مهندسی از چین را هدف قرار داده است اما تمرکز چین برروی واردات محصولات کشاورزی از آمریکا از جمله 20 گونه ماهی های دریایی با ارزش و سایر غذاهای دریایی همچون: خرچنگ، میگو، صدف و … می باشد. با این حال غذاهای دریایی که برای فراوری و صادرات مجدد به چین صادر می شود ، شامل این تعرفه نیست تا کمکی برای شرکت هایی که وابسته به کارگر چینی اند باشد.

آمریکا نیز برای جبران و در انتقاد به اعمال تعرفه هایی که در بالا ذکر شد؛ عنوان کرد تعرفه های بیشتری را برای 170 میلیارد دلار از کالاهای چینی را بررسی کرده و در اختیار خواهد داشت. در صورت اعمال تعرفه ها از سوی چین ( برنامه ریزی شده برای 60 روز بعد از اعلام آنها ) طیف وسیعی از غذاهای دریایی چین را تحت تاثیر قرار خواهد داد.

بر طبق آمار اداره ملی اقیانوسی و جوی آمریکا، واردات آمریکا از چین در زمینه غذاهای دریایی 2.7 میلیارد دلار بوده است در حالی که آمریکا 1.3 میلیارد دلار غذاهای دریایی به چین صادر کرده است. این امر غیر قابل کتمان است که تولید کنندگان و صادرکنندگان هر دو کشور در حال ارزیابی تاثیر این “جنگ” در تجارت آبزیان خود هستند و در آمریکا، تولیدکنندگان خرچنگ و فراوری کنندگان پولاک در میان اولین گروه ها قرار دارند. به طور ویژه، پرداخت تعرفه سنگین برای واردات لابستر آمریکایی به چین به صورت بالقوه می تواند یکی از بزرگترین بازارهای این محصول را به خطر بیندازد. ارزش صادرات لابستر آمریکایی به چین در سال 2016 معادل 108 میلیون دلار و در سال 2017 ، 142 میلیون دلار بوده است.

صادرات سالمون نروژی به چین

بر طبق نظر شورای غذاهای دریایی نروژ (NSC)، تصمیم چین در اوایل ماه جولای 2018 مبنی بر لغو ممنوعیت واردات برخی از انواع ماهی سالمون سبب می شود که حجم تجارت در نیمه دوم سال 2018 سه برابر شده و قیمت ها را افزایش دهد.

چین در سال 2015 واردات از سه منطقه نروژ که حدود 40 % ماهی سالمون این کشور را تولید می کند ممنوع اعلام نمود زیرا نگرانی هایی بابت ویروس کم خونی سالمون و انواع دیگر ویروس ها وجود داشت. با این وجود وارادات ماهی سالمون بدون سر و آبشش و بدون امعاء و احشاء به طور کنترل شده مجاز بود. NSC گفت که لغو محدودیت ها برای صادرات سالمون پرورشی که دومین رتبه صادرات غیر نفتی نروژ محسوب می شود می تواند 175 میلیون دلار به درآمد صادراتی این محصول اضافه نماید. نروژ در سال 2017 بیش از 8 میلیارد دلار سالمون صادر کرده است که این یک رکورد در صادرات محسوب می شود.

صادرات میگوی اکوادور همچنان رو به افزایش است

براساس گزارش بانک مرکزی اکوادور، در سه ماهه نخست امسال 112 هزار تن میگو صادر شده است که در مقایسه با مدت مشابه سال گذشته 20.3 % رشد داشته است. از نظر ارزش صادرات، درآمد صادراتی اکوادور از محل میگوی پرورشی از 644.9 میلیون دلار به 760.9 میلیون دلار رسیده که رشد 18 % را نشان می دهد.

افزایش تولید دلیل رشد 16.7 درصدی در بخش میگوی پرورشی بوده است. این گزارش همچنین اظهار داشت که ارزش صادرات ماهی به ویژه تون ماهیان ، در طی این دوره بررسی 57.2 % نسبت به سال قبل آن رشد داشته یعنی از 59.8 میلیون دلار به 94 میلیون دلار رسیده است.

وزیر آبزی پروری و شیلات این کشور در نمایشگاه Aqua Expo Machala 2018 در ماه جولای گفت که اکوادور دومین صادرکننده بزرگ میگوی دنیا است. او گفت، ما باید به تلقین ” متفاوت بودن کیفیت میگوی اکوادور“ در ذهن مصرف کنندگان ادامه دهیم و بازارهای جهانی را گسترش دهیم. ما باید در دسترس بودن و کیفیت متفاوت را حتی در بازارهای جدید و اتحادیه اروپا همواره ارائه کنیم تا این فرهنگ جا بیفتد که بهترین میگو برای اکودور است.

او دلایل این موفقیت صنعت را به تلاش های مشترک دولت و بخش خصوصی در زمینه هایی مانند ساده سازی مالیات، ایجاد انگیزه های مشارکت عمومی و تمرکز بر کیفیت در سراسر زنجیره تولید دانست.

آخرین گزارش سازمان غذا و داروی آمریکا ؛ آبزی پرورشی همچنان افزایش می یابد/ چین بزرگ ترین تولید کننده

آخرین گزارش سازمان غذا و داروی آمریکا در سال 2018 در مورد صید و آبزی پروری جهانی، میزان کل صید دریایی در سال 2016 را معادل 79.3 میلیون تن عنوان کرده که تقریباً 2 میلیون تن نسبت به سال 2015 کاهش نشان می دهد.

1.1 میلیون تن از این مقدار کاهش، مربوط به صید ماهیان آنچوی توسط شیلی و پرو می باشدکه اغلب متاثر از پدیده ال نینو بودند و بقیه افت صید مربوط به سایر کشورها و گونه های دیگر به ویژه انواع سفالوپودها (سرپایان) بین سال های 2015 و 2016 می باشد. در سال 2016 میزان کل صید چین، به عنوان تولید کننده اصلی، به نسبت پایدار بود، اما انتظار می رود با توجه به سیاست کاهش پیشگیرانه صید در سیزدهمین برنامه 5 ساله بین المللی، در سال های بعد این کشور نیز کاهش چشمگیری در صید داشته باشد. در سال 2016 صیادی آب های داخلی درجهان معادل 11.6 میلیون بود که خود سهم 12.8 % از کل صید دریایی و داخلی را شامل می شود.

صید جهانی در سال 2016 به میزان 2 % نسبت به سال قبل افزایش داشته و به 10.5 درصد نسبت میانگین سال های 2005 تا 2014 رسیده است، اما این نتیجه ممکن است گمراه کننده باشد زیرا برخی از این افزایش ها می تواند مربوط به بهبود جمع آوری داده ها و ارزیابی آنها در سطح هر کشور باشد.

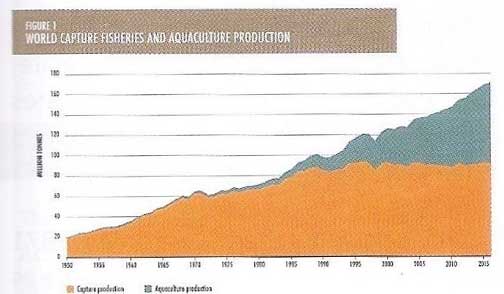

شانزده کشور تقریبا 80 % صید آبهای داخلی را تولید می کنند که عمدتاً کشورهای آسیایی است که صید داخلی به عنوان یک منبع مهم غذایی برای بسیاری از جوامع محلی آنها است. صید داخلی همچنین یک منبع مهم غذایی برای چندین کشور در آفریقا نیز هست که 25 % از کل صید داخلی را تشکیل می دهد. آبزی پروری همچنان سریع تر از سایر بخش های عمده تولید پروتئین حیوانی رشد می کند، گرچه دیگر نرخ رشد سالانه بین سالهای 1980 تا 1990 را ندارد (شکل 1)،

میانگین رشد سالیانه بین 2016-2000 به 5.8 % رسیده است. اگر چه رشد دورقمی در تعداد کمی از کشورها به ویژه در آفریقا از سال 2006 الی 2010 رخ داده است.

تولید آبزی پروری جهانی در سال 2016 معادل 80 میلیون تن ماهی و میگو و … ، 30.1 میلیون تن گیاهان آبزی و 379 تن تولیدات غیر خوراکی بوده است. تولیدات آبزی پروری شامل 54.1 میلیون تن ماهی، 17.1 میلیون تن نرم تنان، 7.9 میلیون تن سخت پوستان و 938500 تن سایر موجودات آبزی می باشد.

چین، که بزرگترین تولیدکننده آبزیان خوراکی در سال 2016 بوده است، هرساله از سال 1991 بیش از سایر کشورهای جهان تولید کرده است. سایر تولیدکنندگان عمده در سال 2016 شامل: هند، اندونزی، ویتنام، بنگلادش، مصر و نروژ بودند. گیاهان آبزی پروری نیز عمدتاً شامل جلبک های دریایی و حجم بسیار کم تر از ریز جلبک ها می باشد.

چین و اندونزی در سال 2016 تولیدکنندگان اصلی گیاهان آبزی بودند.

-منبع: مجله اینفوفیش Infofish 5/2018 sep/oct