تجارت جهانی آبزیان

تجارت نقش اساسی در بخش آبزی پروری و صیادی ایفا می کند و زیر بخش شیلات به عنوان یک بخش اشتغال زا، درآمد زا، کمک کننده به رشد اقتصادی و توسعه، منبع غذایی و امنیت مواد غذایی مطرح است.

یکی از گزینه های تجارت آبزیان، ارائه خدمات است. این خدمات طیف گسترده ای ازفعالیت ها است که شامل: تخصص مدیریتی؛ برداشت و فراوری؛ سیاست گذاری و نظارت مویرگی؛ فروش اینترنتی و خدمات مربوط به آن؛ استخدام خدمه برای کشتی ها و آموزش آنها؛ تعمیر کشتی ها، اجاره کشتی های ماهیگیری، ساخت و ساز و امکانات زیربنایی؛ پژوهش، ارزیابی سهام و تجزیه و تحلیل داده ها می باشد. ارزش کلی ایجاد شده این خدمات شیلاتی هنوزدر دسترس نیست چرا که معمولا آنها با فعالیت های دیگر با هم به ثبت می رسند.

صنعت آبزیان معرف یکی از بزرگترین تجارت های بخش مواد غذایی در جهان است، چرا که حدود 78 درصد از این محصولات در تجارت بین المللی در معرض رقابت و فروش قرار می گیرند. برای اقتصاد بسیاری از کشورها صادرات آبزیان جهت رونق فعالیت در مناطق متعدد ساحلی، رودخانه ها و آب های داخلی، امری ضروری است.

برای مثال، در سال 2014، بیش از 40 درصد از ارزش کل کالاهای معامله شده ، در کشورهای کوبا، جزایر فارو، گرینلند، ایسلند، مالدیو و سیشل به تجارت آبزیان اختصاص داشت و در همان سال، تجارت آبزیان بیشتر از 9 درصد از کل صادرات محصولات کشاورزی (به جز چوب) و 1 درصد از ارزش کل تجارت کالا در جهان را شامل شد.

در سال 2014، بیشتراز 200 کشور صادرات و واردات محصولات شیلات را گزارش کرده اند. ساختار و الگوی تجارت به طور قابل توجهی بسته به نوع کالا و منطقه تجارتی متفاوت می باشد.

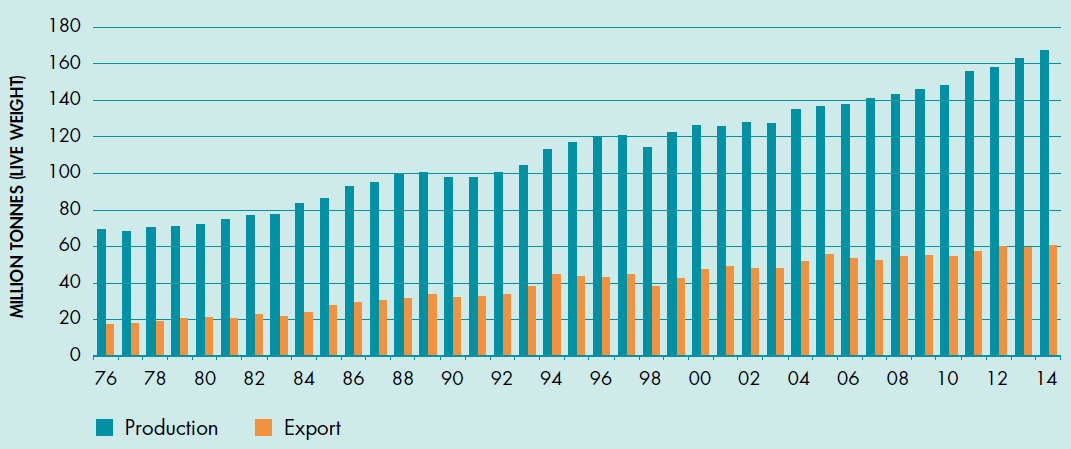

تجارت جهانی محصولات شیلاتی در دهه های اخیر به طور قابل توجهی گسترش یافته است، به طوری که در بازه زمانی 1976-2014 بیش از 245 درصد از نظر مقدار (وزن زنده) و 515 درصد از نظر مصرف انسانی افزایش یافته است. نمودار شماره 1 نشان می دهد که در سال 1976 تنها 25 % از تولیدات آبزیان صادر شده لیکن در طی سال های بعد، این سهم در سال 2005 تا 40 % هم افزایش داشته و نسبت صادرات به کل تولید با افت مجدد در سال 2014 به 29 % رسیده است.

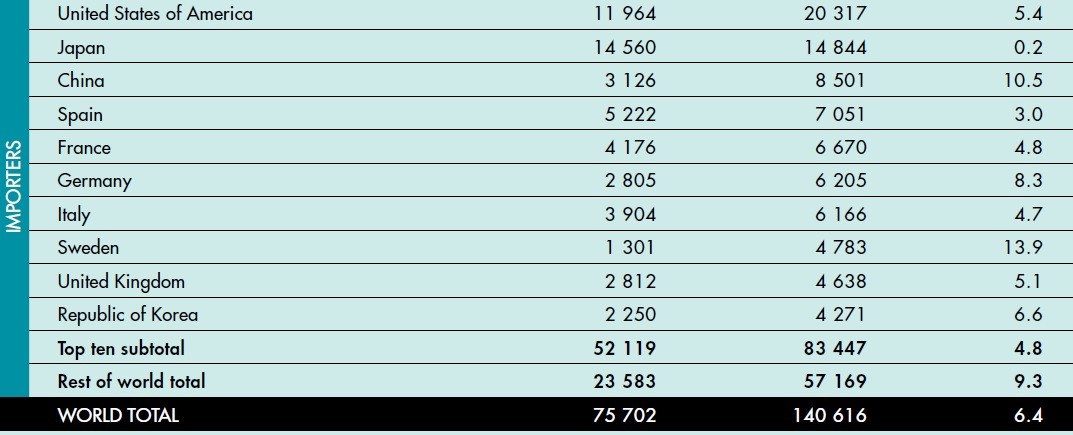

جدول ذیل (1) ده کشور بزرگ صادرکننده و واردکننده آبزیان دنیا را نشان می دهد. چین تولید کننده اصلی آبزیان در دنیا است، اما همچنان از سال 2002 بزرگترین صادر کننده محصولات شیلاتی می باشد، هر چند که بخش آبزیان تنها 1 درصد از کل صادرات تجاری کشور پهناور چین را شامل می شود.

واردات محصولات شیلاتی چین نیز در حال رشد است و این کشور از سال 2011 تا کنون سومین کشور وارد کننده جهان می باشد. البته افزایش واردات چین تا حدودی نتیجه برون سپاری دیگرکشورها، برای عمل آوری آبزیان است. اتحادیه اروپا، ایالات متحده آمریکا و ژاپن به شدت وابسته به واردات آبزیان برای مصرف داخلی شان هستند. در سال 2014 از نظر ارزشی 63 % محصولات شیلاتی جهان را چینی ها به کشور خود وارد کرده اند که این معادل 59 % ارزش کل واردات آبزیان دنیا بوده است.

علاوه بر کشورهای فوق، در این سال ها بازارها و صادر کنندگان نوظهور بسیاری اهمیت پیدا کردند. اگر چه اغلب این تجارت ها به اندازه کافی به ویژه برای آفریقا در آمار رسمی منعکس نشده است، اما بهبود سیستم توزیع و همچنین گسترش آبزی پروری، در افزایش تجارت فعال این مناطق اثر گذار بوده است.

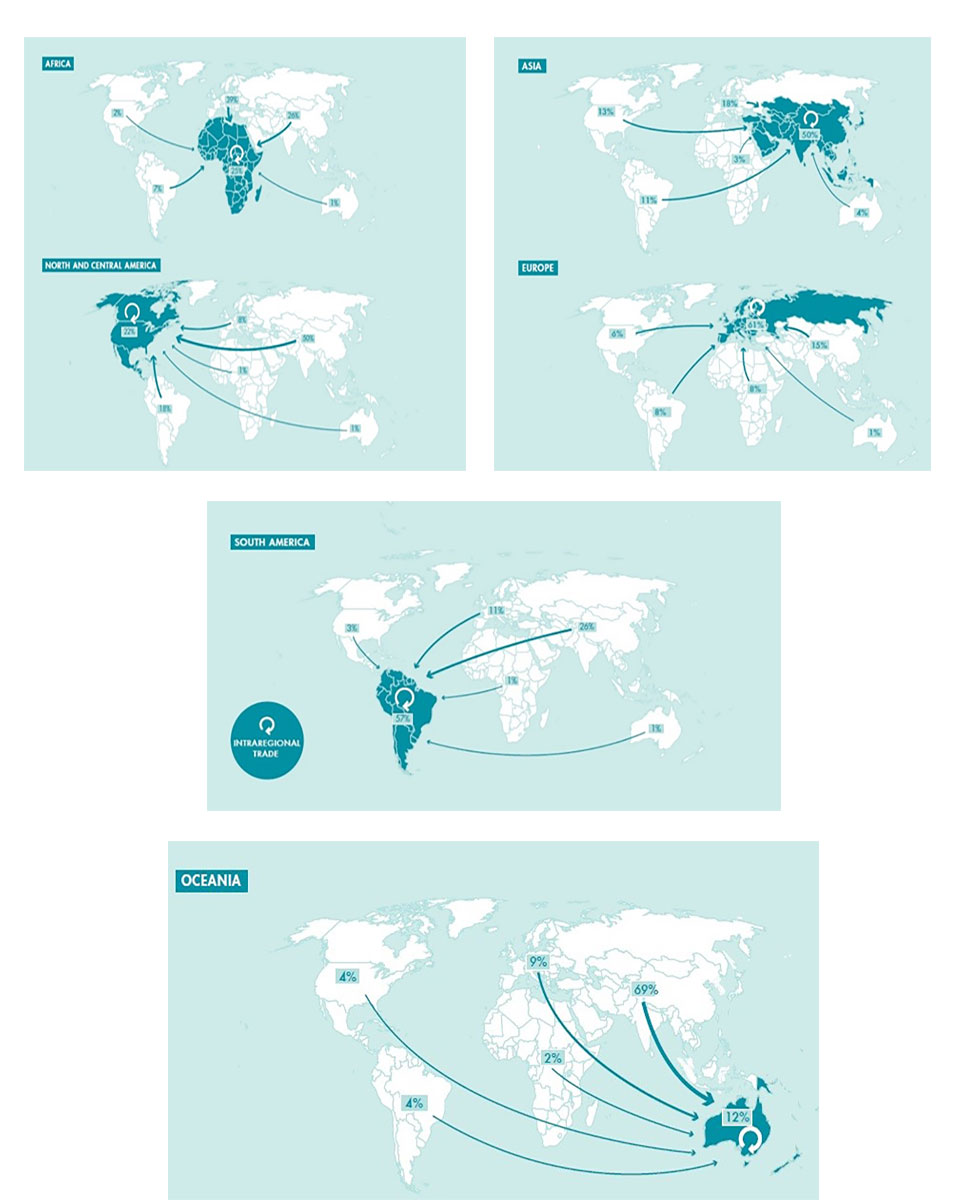

شکل 1 خلاصه جریان تجارت محصولات شیلاتی برای سال 2014 را نشان می دهد. امریکا لاتین و منطقه کارائیب همانند یک منطقه ثابت صادر کننده باقی مانده است. ارپا واردات بیشتری نسبت به صادرات دارد و این نسبت در آسیا تقریباً برابر است.

شکل 2 نشان می دهد که در ده سال گذشته، الگوهای تجارت بین المللی به سود کشورهای توسعه یافته و در حال توسعه در جریان بود. کشورهای توسعه یافته هنوز هم تجارت اصلی و عمده را در میان خودشان دارند و در سال 2014، از نظر ارزش، 78 درصد از صادرات آبزیان کشورهای توسعه یافته به مقصد دیگر کشورهای توسعه یافته بوده است. با این حال، در سه دهه گذشته، سهم صادرات خود به کشورهای در حال توسعه را افزایش بخشیده اند، که بخشی از آن به دلیل برون سپاری آنها جهت فرآوری محصولات شیلاتی است.

یکی از مهم ترین تغییرات در الگوهای تجارت سال های اخیر، سهم رو به رشد کشورهای در حال توسعه است که کاهش سهم اقتصادهای توسعه یافته را به دنبال داشته است. شکل 3

در سال 1976 کشورهای در حال توسعه 37 درصد از سهم صادرات تجارت جهانی را داشتند اما در سال 2014 این سهم به افزایش 54 درصد از کل ارزش صادرات محصولات شیلاتی افزایش یافت. در همین دوره، صادرات از 38 % وزنی به 60 % رسید. تجارت در حوزه شیلات نشان دهنده یک منبع قابل توجه از درآمد ارز خارجی برای بسیاری از کشورهای در حال توسعه است علاوه بر این نقش مهمی در بخش درآمد، اشتغال و امنیت غذایی ایفا می نماید.

در سال 2014 ارزش واحد هر کیلو آبزیان وارداتی کشورهای در حال توسعه بسیار کمتر از کشورهای توسعه یافته بوده است ( 2.5 دلار در مقابل 5.3 دلار به ازای هر کیلوگرم)، در حالی که ارزش واحد هر کیلو آبزیان صادراتی آنها (در حدود 3.8-4 دلار به ازای هر کیلوگرم) در همان سال بوده است. صادرات کشورهای در حال توسعه را ترکیبی از گونه های با ارزش و گونه های کم ارزش فراوری شده تشکیل می دهد.

صادرات خالص برخی محصولات کشاورزی در کشورهای در حال توسعه

با این حال، بسیاری از کشورهای در حال توسعه همچنان به اعمال تعرفه بالا برای واردات ماهی و فراورده های آن روی می آورند، اگر چه این معمولا نشان دهنده سیاست های مالی است تا یک اقدام محافظ کارانه، ولی این اقدام اثرات مخربی بر تجارت منطقه ای می گذارند. به مرور زمان، به لطف تجارت منطقه ای و موافقت نامه ها دو جانبه، تعرفه ملزم به کاهش بیشتر می شود.گاهی اوقات، مهم ترین موانعی که کشورهای در حال توسعه با آن مواجه می شوند به افزایش صادرات آنها به کشورهای توسعه یافته مربوط می شود چرا که توانایی برآورد تولید و تداوم حضور در بازار این کشور ها را ندارند چرا که کشورهای توسعه یافته دائما در حال تکامل الزامات واردات هستند.این الزامات بیشتردر زمینه کیفیت و ایمنی غذا است و به طور روزافزون مربوط به استانداردهای فنی و تازگی محصول، صدور گواهینامه داوطلبانه برای پایداری بیولوژیکی و همچنین شرایط اجتماعی و کارگری صنعت آبزیان آنهاست. اثرات دیگر در تجارت کشورهای در حال توسعه ممکن است به موانع فنی تجارت برگردد، که در ارتباط با مقررات و استانداردهای فنی تنظیم شده (خاصه در ویژگی های یک محصول) می باشد. با وجود پیشرفت های فنی و نوآوری، بسیاری از کشورها هنوز فاقد زیرساخت های مناسب برای ارائه خدمات نوین هستند که این زیر ساخت ها می تواند کیفیت و ایمنی محصولات شیلاتی را تحت تاثیر قرار دهد. این مسئله سبب از دست دادن و ایجاد مشکل در بازاریابی آنها می گردد.

در دوساله گذشته برخی از مسائل عمده که بر تجارت بین المللی حوزه محصولات شیلاتی اثر گذار بوده عبارتند از:

تنظیم رابطه بین سیاست مدیریت شیلاتی، اختصاص امتیازات و پایداری اقتصادی این بخش

نگرانی فزاینده عموم مردم و بخش خرده فروشی در مورد صید بی رویه برخی از ذخایر آبزیان

نقش آفرینی واحد های خرد در حوزه تولید و تجارت آبزیان

افزایش نگرانی ها در مورد شرایط اجتماعی و کارگری در بخش آبزیان

جهانی شدن زنجیره تامین، با رشد برون سپاری تولید

افزایش قابل توجه اهمیت سازگاری با محیط زیست و اثرات آنها که دسترسی به بازار برای کشورها در حال توسعه را مشکل می سازد

بی ثباتی اقتصادی و خطر استفاده از موانع غیر تعرفه ای یا تعرفه های وارداتی بالا؛ با توجیه افزایش حمایت از تولیدات داخلی

تاثیر توافقات تجاری بزرگ منطقه بر جریان بین المللی محصولات شیلاتی

نوسانات قیمت کالاها و تاثیر آن بر تولیدکنندگان و مصرف کنندگان

نوسانات نرخ ارز و تاثیر آن بر تجارت محصولات شیلاتی

قیمت و حاشیه سود در سراسر زنجیره شیلات

بروز تقلب در نام تجاری آبزیان و محصولات شیلاتی

مشکلات چندین کشور در قوانین سختگیرانه کیفیت و ایمنی غذا

مسائل ذکر شده در بالا می تواند بر دست اندرکاران صنعت آبزیان بسته به موقعیت در زنجیره تولید و رابطه قراردادی آنها و قدرت مذاکره با تامین کنندگان و مشتریان به درجات مختلف، تاثیر گذار باشد.

کالاهای اصلی و اساسی

تجارت در حوزه محصولات شیلاتی روز به روز پیچیده تر، پویاتر همراه با گونه ها و شکل های متنوع محصول می شود و این موضوع نشان دهنده افزایش آگاهی مصرف کنندگان است. مهم ترین سهم تجارت شیلات شامل گونه های با ارزش مانند سالمون، میگو، ماهی تون، سی باس و سیم می باشد. با این حال، برخی از گونه های نسبتا کم ارزش با حجم بالا، نه تنها در سراسر کشور، بلکه در منطقه و سطح بین المللی معامله می شوند.

در دهه های اخیر، گسترش چشمگیر در تولید آبزیان به طور قابل توجهی به افزایش مصرف و تجاری سازی گونه هایی که زمانی فقط وابسته به صید بودند کمک کرده است و محصولات پرورشی سهم بیشتری از تجارت بین المللی آبزیان را کسب نموده است.

برآوردها نشان می دهد که تولیدات آبزی پروری 20 تا 25 % مقدار و 33 تا 35 % ارزش کل محصولات شیلاتی جهان را به خود اختصاص داده است. یکی از مهم ترین بخش های صنعت آبزیان در بازارهای جهانی تولید و صادرات محصولات ارزش افزوده است. اگر فقط تولیدات برای مصرف مستقیم انسان در نظر گرفته شود، سهم 26-28 درصد مقدار و 35-37 % در ارزش تجارت بین المللی این بخش را اختصاص می دهد. افزایش تولیدات آبزی پروری نیاز به یافتن راه حل های جدید رفع مشکلات حمل و نقل را موجب شد. لیکن هزینه های حمل و نقل آبزیان با توجه به بالا رفتن سطح زیر کشت و افزایش محصول، کاهش یافت در حالی که این هزینه ها برای سایر منابع غذایی و پروتئینی افزایش داشته است. در مورد آبزیان تازه، سرد و دودی که هم از طریق توزیع منطقه ای توسط کامیون و بین منطقه ای و بین المللی توسط هواپیما، دسترسی به بازار را برای مصرف کنندگان تسهیل کرده است. همچنین توزیع محصولات آبزی پروری منجمد نیز به طور چشمگیری گسترش یافته که یکی از نمونه های موفقیت آمیز آن تیلاپیای منجمد است که از آسیا، به بازارهایی در تمام مناطق جهان ارسال می گردد.

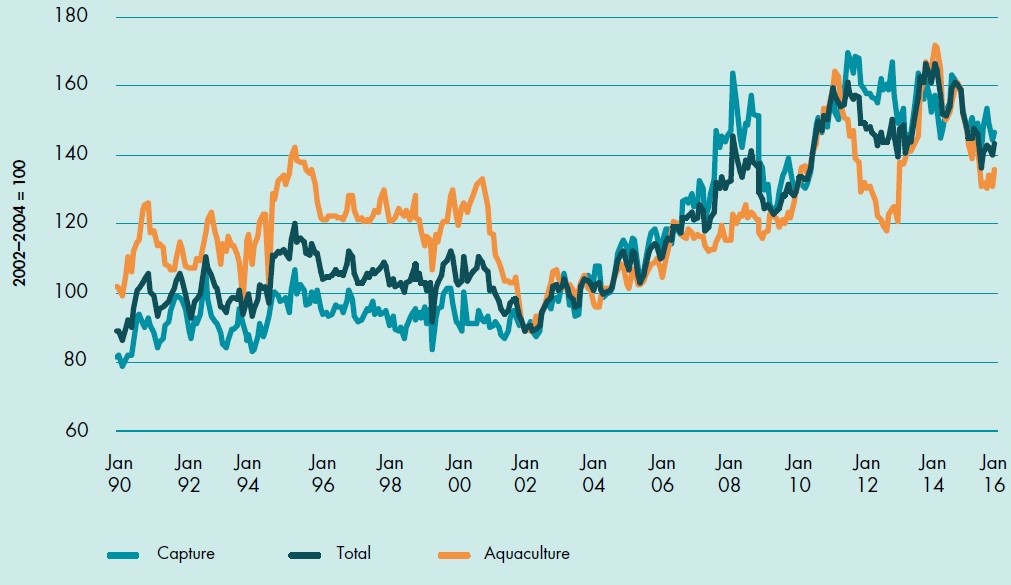

به طور کلی در سال 2014، قیمت های بین المللی ماهی نسبتا بالا بودند، بر طبق جدول ذیل شاخص قیمت ماهی نشان می دهد که، بعد از اوج در مارس 2014 به شاخص 164 ، روند کلی به سمت پایین را داشت، تا جایی که در ماه جولای سال 2015، به دلیل کاهش تقاضا مصرف کننده در بازارهای کلیدی و افزایش عرضه گونه های مختلف شیلاتی این شاخص به 135 رسید. برخی از گونه های مهم مانند ماهی تون، ماهی سالمون و میگو در نیمه اول سال 2015کاهش قیمت اما گونه های دیگر مانند شاه ماهی، سرپایان، صدف و حلزون اسکالوپ افزایش قیمت داشتند اما در اواخر 2015، بازیابی نسبی در قیمت ها آغاز شد.

در سال 2014، 92 درصد تجارت محصولات شیلاتی از نظر مقدار (معادل وزن زنده) شامل محصولات فرآوری شده بود. همچنین ماهی منجمد و محصولات با ارزش افزوده به ترتیب از 22 درصد و 9 در صد در سال 1984 به 40 درصد و 18 درصد از مقدار کل در 2014 رسیده اند.

شاخص قیمت FAO

سالمون و قزل آلا

سهم سالمون و قزل آلا از تجارت جهانی آبزیان در دهه های اخیر به شدت افزایش یافته است و به تنهایی درصد بالاترین ارزش این محصولات در سال 2013 قرار گرفته است (6/16% ارزش و 2/7% وزن ). تقاضا درحال افزایش مداوم است (بویژه سالمون آتلانتیک پرورشی) و بازارهای جدیدی گشوده شده و همچنین محصولات متنوع فراوری شده جدیدی عرضه شده است.

قیمت سالمون پرورشی در دوسال گذشته شناور بوده ولی در هرحال قیمت ها برای سالمون نروژی که سهم زیادی در بازار ایفا می نماید در سطح بالا باقی مانده است. در شیلی (دومین کشور بزرگ تولیدکننده و صادرکننده سالمون) پس از آن که شرکت های پرورشی سالمون در سال 2005 دچار مشکل شدند، با تولید بیشتر و قیمت تمام شده پائین تر آمده است. همچنین علاوه بر تولیدات پرورشی ، صید سالمون پاسیفیک وحشی هم در سال 2015 افزایش داشته بویژه در آلاسکا که بالاترین رکورد صید این گونه را داشته و از نظر میزان دومین رتبه بالاترین میزان صید در تمام طول سالهای گذشته را شاهد بوده است. این صید فراوان قیمت تمام گونه های ماهی وحشی آبهای سرد منطقه را کاهش داد.

نکته جذاب دیگر مجوز اخیر سازمان غذا و دارو ایالات متحده آمریکا (FDA) برای این محصول بوده است.

میگو

پس از چند دهه که میگو مهمترین محصول تجاری آبزیان در معاملات بود، در حال حاضر در رتبه دوم قرار گرفته است (3/15% کل ارزش در ازای 6% سهم وزنی) . میگو عمدتاً در کشورهای در حال توسعه تولید می شود و بخش عمده ای از این تولید صادر می گردد اما در عین حال با بهبود وضعیت اقتصادی این کشورها مصرف داخلی میگو هم بالا رفته و میزان کمتری صادر می شود. اگر چه در سالهای اخیر تولید جهانی میگو افزایش یافته لیکن کشورهای اصلی (خصوصاً آسیایی ها) کاهش درآمد را بدلیل بروز بیماری ها تجربه کرده اند. بهرحال در سال 2015 برای نخستین با پس از سال 2012 تولید میگو در کشور تایلند که یکی از اصلی ترین تولیدکنندگان و صادرکنندگان میگوست افزایش یافت.

قیمت میگو بصورت کاملاً مشخص سال به سال در حال کاهش بود ولی در سال 2013 به یک رکورد افزایش رسید. در نیمه اول 2015 قیمت میگو حدود 15 تا 20% در مقایسه با نیمه اول سال 2014 مجدداً کاهش یافت که دلیل آن تفاوت میزان عرضه و تقاضا در بازارهای آمریکا، اتحادیه اروپا و ژاپن بود.

قیمت های پائین تر در آمدهای صادراتی را تحت تاثیر قرار می دهد و اثر منفی بر مارژین سود پرورش دهندگان در کشورهای در حال توسعه دارد.

تون

در دوسال گذشته بازار تون ثابت نبوده است که علت آن تغییرات گسترده در میزان صید این ماهی بوده که سبب بالا و پائین شدن دائمی قیمت ها شده است. بدلیل صید پائین ماهی تون در سال 2014 قیمت جهانی این ماهی افزایش یافت و تقاضا با اختلال مواجه شد.

از فعالیت بازار قدیمی سوشیمی ژاپن در سالهای اخیر بدلیل افزایش قیمت کاسته شده است و برای نخستین بار در طول تاریخ ، حمل هوایی ماهی تون تازه آمریکا از ژاپن سبقت گرفت. ضعف ین ژاپن تاثیر منفی در واردات ماهی تون گذاشت و واردات ماهی تون تازه ژاپن در سال 2015 در مقایسه با سال قبل کاهش یافت.

رقابت شدید هم میان سالمون با سوشیمی در بازار سوپر مارکتی بوجود آمد چرا که قیمت سالمون کمتر و عمومیت آن بیشتر از سوشیمی بود.

این موضوع سبب پایین آمدن قیمت مواد اولیه (ماهی تون خام منجمد) و افزایش ورود آن به تایلند به عنوان بزرگترین تولید کننده کنسرو تون جهان شد. در مقابل، تقاضای کنسرو ماهی تون در شرق و جنوب شرق آسیا و بازار های نامتعارف (خصوصاً آسیا و آمریکای لاتین) با قیمت های پایین افزایش یافت. قیمت های پایین ماهی منجمد همچنین نتیجه افزایش تقاضای گوشت فیله پخته شده ماهی تون توسط تولید کنندگان اروپایی بوده است.

منبع: مجله سالیانه FAO 2016