جُستاری در باره ظرفیت ها و هست ها و باید های صنعت آبزیان ایران

به نام

خدا

جُستاری

در باره ظرفیت

ها و هست ها و

باید های صنعت

آبزیان ایران

بخش اول – جایگاه تجارت

جهانی آبزیان

و ارزیابی

وضعیت جمهوری اسلامی

ایران

1) تجارت

جهانی آبزیان

بر

اساس اطلاعات

مندرج در سایت ITC ارزش

واردات

آبزیان در

جهان در

سال 2018 برابر 124.02

میلیارد دلار

بوده است که

از رشدی معادل

7.9 درصد نسبت به

سال 2017 و رشدی

معادل 26.4 درصد

نسبت به سال 2015برخوردار

بوده است .

به

منظور بررسی

جایگاه تجارت

آبزیان در بین

کالاهای

مشابه و در

مقام مقایسه

خوب است

بدانیم ارزش

تجارت جهانی

انواع گوشت

قرمز و گوشت

ماکیان در سال

2018 برابر 125.2 میلیارد دلار

بوده است که

از رشدی معادل

5.5 درصد نسبت به

سال 2017 و رشدی معادل

12.8 درصد نسبت به

سال

2015برخوردار

بوده است . ملاحظه می

گردد که

آبزیان به

تنهایی ارزشی

معادل تمام

تولیدات سایر

انواع گوشت ها

را دارد و از

آن مهم تر

سرعت رشد تجارت

آبزیان در مقایسه

با سایر منابع

تامین

پروتئین

حیوانی است.

اروپا

با جمعیتی

معادل 731

میلیون نفر با

سهمی معادل 40.4

درصد از کل

ارزش تجارت

جهانی

اّبزیان در

رتبه نخست

قرار گرفته و آسیا

با جمعیتی

معادل 4

میلیارد و 164

میلیون نفر با

سهمی معادل 35.5

درصد از کل

ارزش واردات آبزیان

در جایگاه دوم

قرار دارد . قاره

آمریکا با

جمعیتی معادل

1 میلیارد نفر

با سهم 19.5 درصدی

در رتبه سوم

ارزش واردات

آبزیان قرار

دارد و قاره

های آفریقا و

اقیانوسیه در

جایگاه های

بعدی قرار

گرفته اند. در جدول

شماره 1 ارزش

واردات

آبزیان به

قاره های

مختلف طی سال

های 2015 لغایت 2019

ارایه شده است .

جدول

1- میزان ارزش

واردات

آبزیان در

جهان به تفکیک

قاره ای ( هزار

دلار)

واردکننده | 2015 | 2016 | 2017 | 2018 | سهم | 2019* |

جهان | 98,106,074 | 105,920,825 | 114,950,505 | 124,020,173 | 100 | |

اروپا | 39,467,862 | 44,459,719 | 47,375,945 | 50,156,773 | 40.4 | 48,416,472 |

آسیا | 32,689,880 | 34,946,628 | 38,649,795 | 44,016,267 | 35.5 | 41,917,097 |

آمریکا | 20,346,982 | 21,390,777 | 23,422,804 | 24,176,133 | 19.5 | 22,536,504 |

آفریقا | 4,200,312 | 3,804,286 | 4,270,557 | 4,536,784 | 3.7 | 1,458,233 |

اقیانوسیه | 1,028,047 | 1,045,423 | 1,065,051 | 1,045,037 | 0.8 | 928,318 |

سایر | 142770 | 133683 | 90523 | 89179 | 0.1 | |

*آمار

2019 نهایی نیست.

جدول

2- میزان ارزش و

رشد تجارت

اقلام پروتئینی

در جهان

کالا | کد HS | ارزش در سال 2018 هزار دلار | نسبت به 2017 | نسبت به 2015 |

تجارت

آبزیان | "03 | 124,020,173 | 7.9 | 26.4 |

تجارت

سایر انواع

گوشت | "02 | 125,227,496 | 5.5 | 12.8 |

مجموع

وزن آبزیان

عرضه شده به

بازارهای

جهانی در سال 2018 برابر 26.8

میلیون تن (

بیست و شش

میلیون و

هشتصد و چهل و

چهار هزار و

هفتصد و بیست

تن ) بوده که ماهی

منجمد با وزنی

معادل 12.8

میلیون تن بیشترین

سهم عرضه

آبزیان را به

بازار جهانی

داشته است. سهم

فیله ماهیان 4.7

میلیون تن ،

ماهی تازه و

یا سرد شده 4

میلیون تن ،

سخت پوستان 2.8

میلیون تن و سهم

نرمتنان

آّبزی از نظر

وزنی در این

بازار 2.6

میلیون تن

بوده است .

در

حالی که ارزش

تجارت جهانی

آّبزیان و

سایر انواع

گوشت ( دام و

طیور و ... )

تقریبا نزدیک

و مساوی می

باشد لیکن از

منظر وزنی

مقدار تجارت

بین المللی

گوشت در سال 2018 برابر 43 میلیون

تن (

چهل و سه

میلیون و

دویست و نود

دو هزار و

هفتصد و پنجاه

و یک تن) بوده است که گوشت

طیور با بیش

از چهارده

میلیون تن ،

گوشت خوک با

بیش از یازده

میلیون تن و

گوشت دام

سنگین با بیش

از پنج میلیون

تن در رتبه

های نخست تا

سوم بوده اند .

با توجه به

ارقام ذکر شده

در مقام

مقایسه سهم وزنی

آبزیان عرضه

شده به

بازارهای

جهانی در سال 2018

برابر 38% درصد

وزن کل

منابع

پروتئین

حیوانی دنیا

بوده در حالی

که سهم

ارزشی آبزیان تقریبا

با سایر منابع

برابر بوده ( 124

میلیارد دلار

در برابر 125

میلیارد دلار)

همانند

سال 2017 میزان

رشد ارزش

آبزیان وارد

شده به قاره

آسیا

بالاترین

میزان رشد

یعنی برابر 13.9

درصد بوده است .

نکات

قابل توجه :

با

توجه به رشد

اقتصادی

کشورهای شرق

اروپا از سویی

و عوارض نسبی

کمتر بروز

بیماری کرونا

در این کشورها و رشد سالیانه

واردات

آبزیان به این

کشورها توجه

به بازارهای

آبزیان

کشورهای

اروپای شرقی

می تواند مد

نظر

صادرکنندگان

محصولات

آبزیان قرار

گیرد .

با

توجه به سرعت

رشد ارزش

واردات

آبزیان به قاره

آسیا به نظر

می رسد طی سال

های نه چندان

دور این قاره

به جایگاه

نخست واردات

آبزیان تبدیل

گردد و اروپا

را پشت سر نهد .

با

توجه به بروز

بیماری کرونا

و پیامدهای آن

در حوزه تجارت

بین المللی

آبزیان از

سویی و پتانسیل

های بالفعل

کشورمان در

تولید آبزیان

به نظر می رسد

ضروری باشد

دست

اندرکاران

حوزه تجارت در

کشور و بخش

خصوصی توجه

بیشتری به بازار

های کشورهای

همسایه و

منطقه داشته

باشند .

بررسی بازارهای

آبزیان در

اتحادیه ها و

سازمان های همکاری

منطقه ای و

بین المللی و

تلاش در

راستای تسهیل

ورود آبزیان

به کشورهای

عضو ، با

اولویت

سازمان هایی

که ایران نیز در

آن ها عضو می

باشد مانند

اکو ، سازمان

همکاری های

اسلامی و یا

آن ها که

روابط

کشورمان با

اعضا این

سازمان ها می

تواند زمینه

ساز ورود به

بازار آبزیان

آنها باشد

مانند اتحادیه

کشورهای

مستقل مشترک

المنافع (اوراسیا

) ، گروه

بریکس و

اتحادیه

کشورهای جنوب

شرق آسیا ( آ سه

آن ) از جمله

فعالیت های

توسعه بازار

در دوران پسا

کرونا است

با

توجه به جمعیت

قابل توجه

کشورهای

همسایه و

پایین بودن

مصرف سرانه

آبزیان در

برخی از این

کشورها اعمال

برنامه های

بازار سازی در

راستای

افزایش سرانه

مصرف آبزیان

در این کشورها

می تواند

زمینه ساز خوبی

برای افزایش

صادرات

آبزیان ایران

به این کشورها

باشد .

2) صادرات

آبزیان ایران

در سال های 1397 و 1398 بر

اساس آمار

گمرک جمهوری

اسلامی ایران

مجموع ارزش

صادرات آبزیان جمهوری

اسلامی ایران

در سال 1397 و 1398 بر

اساس آمار درج

شده در سایت

گمرک کشور به

ترتیب برابر 411.4

و 235.7 میلیون دلار

بوده است. از

نظر مقداری صادرات

این محصول نیز

در این دو سال

به ترتیب 133723 تن

و 130926 تن بوده که

این مقدار از طریق

صادرات به 53

کشور جهان (مجموع

دو سال) بدست

آمده است . بر

اساس آمار

سازمان گمرک

جمهوری اسلامی

ایران در دو

سال اخیر

مهمترین مقصد

آبزیان ایران

منطقه شرق آسیا

بوده و در

مجموع 319.3 میلیون

دلار به مقدار

145629 تن به کشورهای

این منطقه صادر

شده است. هنگ

کنگ با بیش از 172

میلیون دلار بیشترین

سهم صادرات

آبزیان ایران

را در سالهای 97 و

98 به خود

اختصاص داده و

کشور ویتنام

با 68.5 میلیون

دلار در جایگاه

دوم قرار

داشته است. کشورهای

شرق آسیا مقصد

49.3 درصد ارزش

صادرات آبزیان

ایران در دو

سال اخیر بوده

اند این در

حالی است که

ارزش صادرات

آبزیان به

کشورهای همسایه

ایران در همین

مدت برابر 185.5

میلیون دلار و

با سهم 28.6 درصد

بوده است.

عراق با ارزش 166.5

به مقدار 68300 تن بیشترین

صادرات در بین

همسایگان

ایران را

داشته است.

سهم کشورهای

اروپایی (بدون

در نظر گرفتن

روسیه) در این دو

سال قریب 4

میلیون دلار

معادل 0.6 درصد

از مجموع

صادرت آبزیان

ایران بوده

است. به

استثناء

کشورهای همسایه

ایران و

کشورهای حوزه

شرق آسیا،

لبنان با 3.7

میلیون دلار

به عنوان تنها

کشور غرب آسیا

مقصد 0.5 درصد

ارزش صادرات

آبزیان ایران

بوده است

.کشور تونس به

عنوان تنها

کشور آفریقایی

در سال 1397 مقصد 359

هزار دلار از

ارزش محصولات

صادراتی آبزیان

ایران بوده و

محموله ای به

ارزش 48 هزار دلار

نیز به استرالیا

در سال های 1397 و 1398 صادر

شده است. همچنین

به ایالات

متحده نیز 98

هزار دلار خاویار

و کنسرو ماهی

تون صادر گردیده

است. در جدول شماره

3 میزان

و ارزش صادرات

آبزیان ایران

در سالهای 1397 و 1398

به تفکیک

کشورهای مقصد

ارایه گردیده

است.

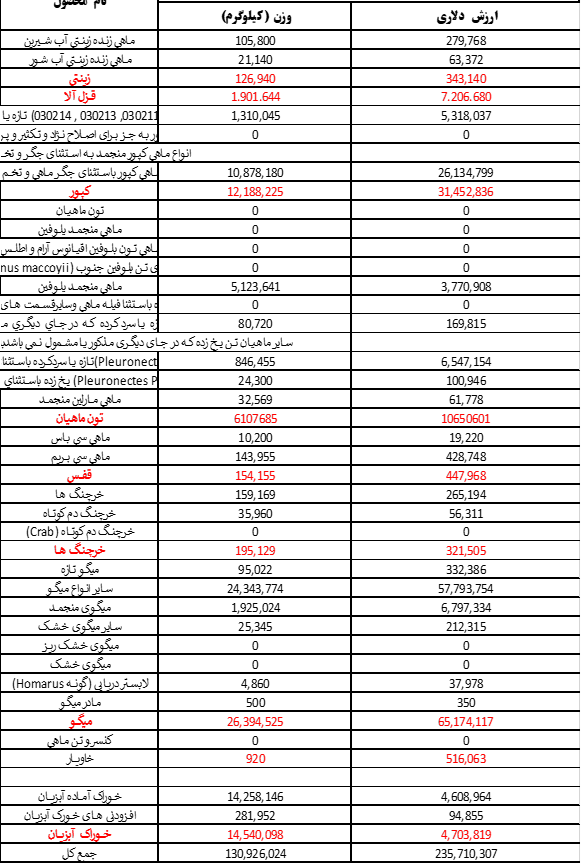

جدول3-ارزش

صادرات

آبزیان ایران

در سال های 1397 و 1398

به تفکیک کشور

(مرجع سایت

گمرک ج.ا.ا)

ردیف | نام

کشور | سال 97 | سال 98 | ||

مقدار

کیلوگرم | ارزش

دلاری | مقدار

کیلوگرم | ارزش

دلاری | ||

1 | هنگ

کنگ | 40,760,556 | 113,241,493 | 40,487,024 | 59,156,719 |

2 | عراق | 32,927,751 | 93,842,869 | 35,373,026 | 72,677,552 |

3 | ویتنام | 14,607,889 | 57,011,863 | 4,987,366 | 11,512,140 |

4 | امارات | 10,845,524 | 42,499,803 | 7,473,055 | 17,340,146 |

5 | تایلند | 15,402,976 | 32,546,331 | 12,799,997 | 11,898,535 |

6 | کویت | 6,325,311 | 29,602,842 | 5,984,606 | 20,767,209 |

7 | افغانستان | 866,352 | 5,758,409 | 2,490,513 | 4,248,281 |

8 | چین | 1,771,609 | 5,453,758 | 2,816,644 | 5,791,141 |

9 | قطر | 1,575,699 | 5,304,871 | 1,868,425 | 5,580,683 |

10 | مالزی | 728,588 | 4,131,868 | 4,010,607 | 8,257,996 |

11 | لبنان | 608,597 | 3,250,432 | 125,080 | 428,553 |

12 | روسیه | 497,318 | 3,221,158 | 903,219 | 2,630,603 |

13 | عمان | 795,985 | 3,142,537 | 938,958 | 2,341,736 |

14 | سری

لانکا | 2,172,814 | 2,818,128 | 1,930,279 | 2,388,396 |

15 | آذربایجان | 492,651 | 1,783,491 | 853,193 | 2,021,176 |

16 | سایر

کشورهای

خارجی* | 405,965 | 1,297,067 | 0 | 0 |

17 | فرانسه | 295,530 | 1,288,048 | 120,068 | 333,244 |

18 | ترکمنستان | 1,292,972 | 1,210,159 | 4,153,274 | 1,458,170 |

19 | پاکستان | 194,055 | 687,347 | 433,825 | 1,233,036 |

20 | اسپانیا | 166,582 | 582,220 | 12 | 7,716 |

21 | بلژیک | 94,460 | 361,746 | 20,272 | 85,178 |

22 | تونس | 69,776 | 359,037 | 0 | 0 |

23 | تایوان | 209,046 | 344,177 | 2,376,886 | 4,098,097 |

24 | ژاپن | 39,964 | 218,154 | 0 | 0 |

25 | انگلستان | 21,010 | 195,998 | 16,181 | 166,566 |

26 | تاجیکستان | 161,299 | 187,180 | 4,990 | 1,247 |

27 | کره

جنوبی | 71,876 | 180,860 | 13,685 | 45,875 |

28 | لهستان | 24,000 | 144,000 | 0 | 0 |

29 | آمریکا | 21,153 | 98,440 | 0 | 0 |

30 | بحرین | 14,308 | 94,407 | 25,187 | 139,005 |

31 | ترکیه | 57,683 | 79,219 | 94,619 | 271,271 |

32 | آلمان | 2,368 | 74,033 | 2,123 | 90,165 |

33 | قرقیزستان | 44,320 | 66,280 | 78,480 | 103,392 |

34 | ایتالیا | 25,326 | 61,576 | 38,734 | 59,790 |

35 | هند | 13,384 | 53,536 | 23,520 | 89,376 |

36 | ازبکستان | 20,537 | 50,463 | 53,110 | 75,982 |

37 | استرالیا | 3,116 | 41,734 | 1,262 | 7,089 |

38 | کانادا | 18,610 | 41,078 | 2,185 | 16,787 |

39 | میانمار | 23,200 | 27,840 | 0 | 0 |

40 | ارمنستان | 6,049 | 22,876 | 25,758 | 14,454 |

41 | گرجستان | 1,437 | 12,291 | 2,079 | 14,353 |

42 | هلند | 6 | 9,978 | 0 | 0 |

43 | اوکراین | 15,000 | 7,500 | 0 | 0 |

44 | بنگلادش | 25,000 | 7,500 | 389,746 | 194,132 |

45 | سنگاپور | 3,426 | 5,727 | 70 | 49 |

46 | سوریه | 2,000 | 5,280 | 20,830 | 115,200 |

47 | سوئیس | 1 | 1,200 | 46 | 27,956 |

48 | مجارستان | 49 | 147 | 0 | 0 |

49 | سوئد | 0 | 0 | 52 | 269 |

50 | قزاقستان | 0 | 0 | 2,160 | 14,400 |

51 | لوکزامبورگ | 0 | 0 | 10 | 6,379 |

52 | مصر | 0 | 0 | 10 | 40 |

53 | یونان | 0 | 0 | 2 | 1,240 |

جمع

کل | 133,723,128 | 411,426,953 | 130,926,024 | 235,710,307 | |

* در سایت

گمرک جمهوری

اسلامی

ایران با این

نام آمده است | |||||

از نظر

ترکیب انواع

محصولات و

آبزیان

صادراتی به

ترتیب ( از نظر

مقدار )

ماهیان حرام

گوشت مانند

یال اسبی و

مرکب، میگو ،

کپور ، خوراک

آبزیان ، قزل

آلا ، ماهیان

زینتی، کنسرو

ماهی ، و

خاویار اقلام

اصلی صادراتی

کشور را تشکیل

می دهند. جدول شماره 4

به جزئیات

بیشتری را

مشخص می سازد:

بخش

دوم – هست

ها و باید های

صنعت آبزیان ایران

I. امتیازات

و داشته ها

· وجود

پتانسیل های مطلوب

و متنوع از

نظر نوع گونه های

آبزیان

پرورشی و

دریایی و گستردگی

حوزه های

فعالیت از

سواحل و کرانه

های دریاهای

شمال و جنوب

تا دشت ها و

مناطق کوهستانی،

آب بندان ها ،

سدها و...

· سرمایه

گذاری مناسب

در زنجیره

صنعت ( علی رغم ضعف

های فراوان از

نظر تناسب

منطقه ای و بخشی)

· شکل

گیری موفق

زنجیره صنعت

(در میگو و

الگوگیری

سایر بخش ها

از آن )

· پیشینه

درخشان موسسه

تحقیقات

شیلات و وجود دانش

فنی نسبتا

روزآمد و

ارتباط خوب با

قطب های علمی

جهانی

· نیروی

انسانی

کارامد، با

دانش و با

انگیزه در تمام

زیربخش شیلات

· فعال

بودن بخش

خصوصی به نحوی

که 100% فعالیت

اقتصادی این

حوزه توسط بخش

خصوصی انجام

می شود و

شیلات از این

نظر در بخش کشاورزی(

و شاید در کل

اقتصا کشور)

وضعیت ممتاز و

منحصر به فردی

دارد.

· شناخته

بودن آبزیان

ایران در

بازارهای

اصلی

· وجود

شرکت های

پرسابقه و

خوشنام

صادراتی و شناخت

خریداران بزرگ

از این شرکت

ها

· وجود

اتحادیه قوی و

اثرگذار بر

سیاست ها و

تصمیم سازی ها

و مورد اعتماد

اعضای صنغ و

نیز بخش دولتی

مرتبط

· امتیاز

بسیار

ارزشمند

امکان صادرات

به اتحادیه

اروپا و به

تبع آن چین،

روسیه و

اوراسیا، ویتنام

و کره

· برخورداری

از سهم بالای

صادرات نسبت

به تولید بخش

کشاورزی ( 1%

تولید و 5 تا 10%

صادرات بخش

کشاورزی)

· و

.......

*************************************************************

II. چالش

ها و نقاط ضعف

· خرد بودن

اقتصاد ایران و

به تبع آن

کوچک بودن

مقیاس

شرکتهای بخش

آبزیان

· ناتوانی

در تامین

محصولات

متوازن/یونیک/

براند دار/ در

زمان مناسب/

با حجم انبوه

و مداوم

· نبود

حکمرانی سیستمی

و متمرکز /

دخالت ارگان

های متعدد و

ناهماهنگ

· عدم

شفافیت

قوانین/ ضعف

ساختاری

شیلات و نقش کمرنگ

آن در مجموعه

وزارت جهاد

کشاورزی

· فقدان

تفکر سیستمی

استراتژیک در

کل صنعت و خصوصا

در بخش صادرات

· ضعف عملکرد

برخی

صادرکنندگان

و عدم انجام

تعهدات حرفه

ای در مقابل

خریداران (

اگرچه با عملکرد

قاطع اتحادیه

آثار منفی این

مشکل تا حد زیادی

خنثی شده /

اشاره به

تقدیر و تشکر

صفارت چین و

هند از

اتحادیه)

· وجود رقابت

های منفی و

مخرب در بازار

/ کاهش قیمت /

ناتوانی در

چانه زنی

مناسب در ارتباط

با مشتریان

· خودبسندگی

صادرکنندگان

به حضور در

بازارهای

ضعیف و تمایل

به فروش فله

ای و با ارزش

افزوده پایین

· فقدان

هرگونه حمایت

دولتی برای

جهت دهی و

تشویق

صادرکنندگان

به اصلاح و

بهبود روش ها

· کم توجهی به

مستندسازی ها

و نادیده

انگاری تجهیز

سیستم های

لازم برای اخذ

گواهی های

کیفیت محصول (

البته این

نوید را می

دهیم که پس از

یک سال و اندی

تلاش اتحادیه

موفق شده با

شرکت بین المللی

گواهی دهنده ASC وMSC به توافق

برسد و اولین

جلسه آ شنایی

و آموزش سیستم

این گواهی ها

و ثبت نام

شرکت ها در 23

تیرماه جاری

انجام می شود

و از همکاری

مؤسسه در این

زمینه

استقبال می نماییم)

************************************************************

III. بایسته

ها

· مهم

ترین و اولین

قدم ، حرکت به

سمت تنظیم گری

و رسیدن به

نظام حکمرانی

مطلوب در امر

سامان بخشی ساختار

غیر متمرکز ،

مشترک و فراگیر

که اجماع همه

ذی نفعان را

در بر داشته و

به کسب رضایت

بهره برداران

بینجامد.

· بازتعریف

جایگاه و حدود

مسئولیت های

ارگان های

دولتی ( شیلات

دامپزشکی

محیط زیست

دانشگاه ها و

موسسات

تحقیقاتی و

پژوهشی گمرک

وزارت صمت و...)

تشکل ها و

فعالان بخش

خصوصی بر اساس

مدل تنظیم گری

مطلوبی که

بدان اشاره شد

· افزایش

سهم حمایتگری

بیمه در تمام

زنجیره تولید

و تجارت

آبزیان

· اقدام

جدی در راه

اندازی صندوق

سرمایه گذاری صادرات

آبزیان (

متعلق به خود

صادرکنندگان)

به منظور :

الف)

تامین

نقدینگی در

مواقع لازم

برای خرید و

جمع آوری

محصولاتی که

احتمالا به

دلایل مشکلات

نقدینگی به

سمت ارزان فروشی

در بازار های

جهانی سوق می

یابد

ب)

ایجاد قدرت

حمایت گری

صنعت از خود

در مقابل بحران

ها ( بیماری و

خسارات ناشی

از ضعف بازار و

نوسان نرخ ارز

و...)

ج)

ایجاد توان

تولید

محصولات

یونیک/ در حجم

های بالا / و

براند دار

برای پاسخ به

تقاضاهای بازار

در حجم های

مورد انتظار

خریداران

اصلی

د)

استفاده از

اهرم مالی این

صندوق برای

جهت دهی تولید

و بسته بندی و

حضور در

بازارهای

اصلی و ارزش

افزوده دار

ه)

بهره برداری

از ظرفیت

صندوق برای

خرید ارزان تر

و راحت تر

مواد اولیه و

نهاده های

مصرفی (غذا

مولد جعبه و...) و

نیز حضور در

نمایشگاه های

خارجی یا دعوت

از خریداران

یا کارشناسان

خارجی و یا

برگزاری

نمایشگاه های

داخلی و...

· استقرار

سیستم های

رهگیری

آبزیان و

فراورده ها و

استفاده از

نظام های جامع

ثبت اطلاعات

به عنوان یک

پیش شرط

بنیادین برای

هرگونه اصلاح نظام

بهره برداری

· توجه

عمیق به ایده

های نو و فن

آورانه و

حمایت جدی از

طرح های استارت

آپی در تمام

زمینه های

مرتبط با

بهبود و توسعه

فعالیت های

زنجیره تولید

و تجارت آبزیان

· تلاش

برای حفظ

دستاوردهای

موجود / از

جمله حفظ

اعتبار کدهای EC واحدهای

فراوری و باقی

ماندن نام

ایران در فهرست

مجاز صادرات به

اتحادیه

اروپا

· حرکت

به سمت

استراتژی رقابت

همکارانه در حوزه

صادرات

آبزیان که از

تلفیق دو

استراتژی

رقابت و همکاری

منتج میشود،

نوع جدیدی از

روابط بین

سازمانی است

که میتواند

به وضعیتی برد

ـ برد منتهی

شود.

· جذب

و هدایت

اعتبارات و هر

نوع کمک های

مالی یا سیاست

های تشویقی در

قالب سیاست

های حکمرانی مطلوب

برای جهت دهی

و ایجاد تضمین

موفقیت سیاست

های متخذه (

بدون هرگونه

سیاست اجبار و

دستوری تمایل

به مشارکت در

برنامه های

توسعه ای تشویق

گردد)

· نهایتا

ایجاد رکن

پنجم دارایی

های صنعت تحت

عنوان شبکه

همکاری و

اتحاد های

استراتژیک.

توضیح آن که

منابع اصلی

دارایی ها در

هر زمینه ای

را عموما بر 4

رکن استوار می

دانند:

یک:دارایی

های فیزیکی (

زیرساخت ها ،

جاده ، آب و

برق و سوله و

ماشین آلات و

کارخانجات و

مزارغ و...)

دو

: منابع

انسانی و

نیروی کار (

متخصص و با

دانش فنی بالا

تا کارگران

ساده) که

سیستم را به

حرکت در می

آورند

سه:دانش

و اطلاعات (

منابع فکری)

به عنوان دارایی

نامشهود

چهار:منابع

مالی ( سرمایه

ثابت و در

گردش)

اما

اخیرا

پتانسیل

اتحادهای

استراتژیک را

هم به عنوان

یک منبع مهم

دارایی ها در

محاسبات منظور

می کنند و بر

همین اساس در

این بخش از

رکن پنجم نام

بردیم که هدف

غایی و نهایی

همه راهبردها

باید به سمت و

سوی ایجاد این

شبکه همکاری

باشد.

این

موضوع مهم را

تحت عنوان

رقابت

همکارانه می

نامیم که

مطالبه گری آن

در اتحادیه

تولید و تجارت

آبزیان ایران

آغاز شده و دو

بازوی فکری همسو

وحمایت گر آن

یعنی "کانون

هماهنگی دانش

صنعت و بازار

آبزیان" و "

اندیشکده

توسعه پایدار

آبزیان" به صورت

هماهنگ و

پشتیبان با

تمام قوا به

یاری آمده اند

و قطعا از

مؤسسه علوم

تحقیقات

شیلاتی، سازمان

های شیلات و

دامپزشکی و

سایر نهادهای دولتی

ذی ربط نیز

انتظار هم

افزایی و حمایتگری

و اصلاح

داریم.

با

تشکر از فرصتی

که مؤسسه برای

این بارش فکری

ایجاد نمود

به قلم: دکتر علی اکبر خدایی