به روز ترین تحلیل INTERNATIONAL TADE NEWS از آخرین وضعیت صنعت آبزیان جهان با تمرکز بر تأثیرات ناشی از جنگ تحمیلی آمریکا و رژیم صهیونی بر تولیدات و بازار آبزیان جهان

بولتن

- عدم قطعیت تعرفهها و درگیری در خلیج فارس، چشمانداز تجارت محصولات دریایی را مبهم کرده است.

- صنعت ماهی تون اقیانوس آرام همچنان مرکز اصلی عرضه جهانی باقی مانده است.

- افزایش هزینه سوخت، عملیات صید و تأمین عرضه در تایلند را مختل کرده است.

- ابتکار «قابلیت ردیابی» شفافیت زنجیره تأمین محصولات دریایی را در ژاپن تقویت میکند.

ماهی تازه

- ماهی سالمون اطلس با سهم ۹۸ درصدی از بازار در جایگاه نخست قرار دارد؛ نروژ با ۹٬۱۰۸ تن، بزرگترین تأمینکننده است.

ماهی منجمد

- واردات سوریمی منجمد( ایتویوریHS 030499993 ) به ژاپن از سال ۲۰۲۲ بهطور چشمگیری کاهش یافته است؛ از ۲۳٬۴۱۳ تن در سال ۲۰۲۲ به ۱۲٬۵۶۳ تن در سال ۲۰۲۵.

ماهی تون سرد و منجمد

- تقاضا برای ماهی تون ممتاز علیرغم محدودیت عرضه همچنان بالاست، در حالی که بخش فرآوری با کاهش تقاضا برای مواد خام، افزایش هزینهها، و وابستگی بیشتر به ورودیهای نیمهفرآوری شده روبهرو است.

میگو

- واردات میگو به چین در ژانویه–فوریه ۲۰۲۶ افزایش یافته است، در حالی که اکوادور جای هند را بهعنوان بزرگترین تأمینکننده میگوی بازار ایالات متحده گرفته است. در همین حال، تولید فصلی میگوی پرورشی در آسیا با تأخیر مواجه شده و در کوتاهمدت موجب کاهش عرضه صادراتی میشود.

کنسرو ماهی

- تجارت جهانی کنسرو ماهی در سال ۲۰۲۵ احیا شده ، زیرا تقاضا در بازارهای اصلی افزایش یافته است.

برگه اطلاعات (FACT SHEET)

- تجارت کنسرو ماهی HS 1604 (واردات)، ۲۰۲۰–۲۰۲۵

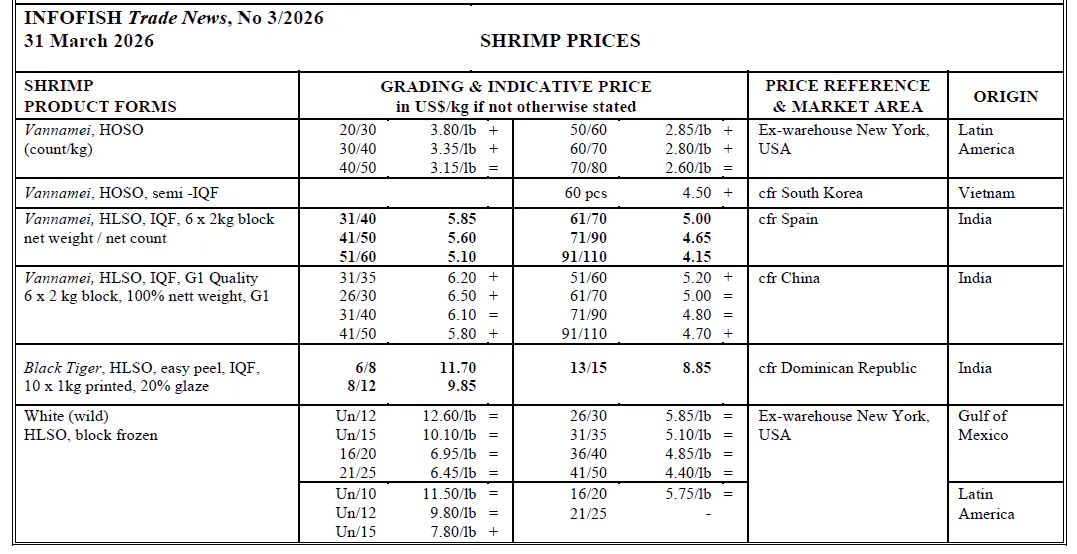

تمام قیمتهای اشارهشده عمدتاً مربوط به دورهی ۲۸/۰۳/۲۰۲۶ تا ۳۱/۰۳/۲۰۲۶ هستند

اخبار جهانی

عدم قطعیت تعرفهها و درگیری در خلیج فارس، چشمانداز تجارت محصولات دریایی را مبهم کرده است

با افزایش ۱٫۷ درصدی تولید جهانی و رشد ۲٫۱ درصدی مقدار تجارت و ۵ درصدی ارزش آن در سال ۲۰۲۵، بخش صید و آبزیپروری در سال ۲۰۲۶ با روندی مثبت آغاز شد. با این حال، تغییر در سیاستهای تعرفهای ایالات متحده و اعمال موقت تعرفه جهانی ۱۰ درصدی، شرایط تجاری را با عدم قطعیت مواجه کرده است. در همین زمان، درگیری در غرب آسیا باعث افزایش قیمت نفت و ایجاد اختلال در مسیرهای حملونقل هوایی شده که هزینههای لجستیکی را افزایش داده است. محدودیتهای عرضه همچنین بر کالاهای کلیدی تأثیر گذاشتهاند؛ با قیمتهای بالاتر برای ماهی کاد و اختاپوس، عرضه محدودتر ماهی ماکرل، و تغییرات مداوم در جریان تجارت ماهی تون و لابستر.

قیانوس آرام

صنعت تونِ اقیانوس آرام همچنان محور اصلی عرضه جهانی باقی ماند

اقیانوس آرام در مارس ۲۰۲۶ نیز به سلطه خود بر عرضه جهانی ماهی تون ادامه داد و صید منطقهای همچنان بزرگترین منبع ماهی تون در جهان باقی ماندند. گزارشهای اخیر نشاندهنده سطوح بالای صید و تداوم اهمیت «اقیانوس آرام غربی و مرکزی» (WCP) بهعنوان منطقه اصلی تولید اسکیپ جک، یلوفین و دیگر گونههای مهم است. با این حال، در بحثهای صنعت بر چالشهای جاری تأکید شد؛ از جمله تغییر الگوهای صید در ارتباط با نوسانات آبوهوایی و نیاز به مدیریت قویتر و توسعه زنجیره ارزش در کشورهای جزیرهای اقیانوس آرام. قیمت تحویل ماهی تون اسکیپ جک منجمد از منطقه WCPO به تایلند از ۱۶۰۰ دلار آمریکا بهازای هر تُن در فوریه به ۲۰۰۰ دلار در اواخر مارس ۲۰۲۶ افزایش یافت.

تایلند

افزایش هزینه سوخت، عملیات صید و تأمین را مختل کرد

صنعت صید تایلند در مارس ۲۰۲۶ با اختلال شدید روبهرو شد؛ زیرا افزایش قیمت گازوئیل که بر اثر تنشهای ژئوپلیتیک در خاورمیانه رخ داد، هزینههای عملیاتی را به سطحی غیرقابلتحمل رسانده است. گزارش شده که بیش از نیمی از شناورهای صیادی در بنادر اصلی غیرفعال ماندهاند و بهرهبرداران هشدار دادهاند که در صورت تداوم افزایش قیمت سوخت، احتمال توقف کامل فعالیتهای صید وجود دارد. قیمت گازوئیل از حدود ۲۹٫۹۴ بات بهازای هر لیتر در فوریه، به نزدیک ۳۹ بات در اواخر مارس افزایش یافت و همین امر سبب شده بسیاری از شناورها تعداد سفرها را کاهش دهند یا در اسکله بمانند. این وضعیت به افت مقدار صید منجر شده و نگرانیها درباره تأمین آینده محصولات دریایی و ثبات قیمتی را افزایش داده است.

ژاپن

ابتکار ردیابی، شفافیت زنجیره تأمین آبزیان را تقویت میکند

ژاپن تلاشهای خود برای بهبود قابلیت ردیابی محصولات دریایی را با اجرای یک سیستم پایلوت برای رهگیری گردش ماهی تون پرورشی از مرحله تولید تا خردهفروشی پیش برد. هدف از این ابتکار، مقابله با صید غیرقانونی، گزارشنشده و تنظیمنشده (IUU) و در عین حال تقویت شفافیت محصول و اعتبار صادراتی در بازارهای جهانی است.

چین

اختلالات لجستیکی، قیمت آبزیان وارداتی را بالا برد

تنشهای ژئوپلیتیک که بر مسیرهای هوایی خاورمیانه/غرب آسیا اثر گذاشتهاند، از مارس موجب اختلال در لجستیک حمل محصولات دریایی شدهاند؛ بهویژه برای کالاهایی مانند سالمون تازه که باه طریق هوایی حمل میشوند. تأخیرها و تغییر مسیر محمولهها باعث وقفههای مقطعی در عرضه و افزایش قیمت عمدهفروشی در چین شده است؛ بهطوریکه قیمت سالمون در برخی بازارها حدود ۱۰ تا ۱۵ یوان بهازای هر کیلوگرم افزایش یافته است.

تجارت جهانی ماهی تون

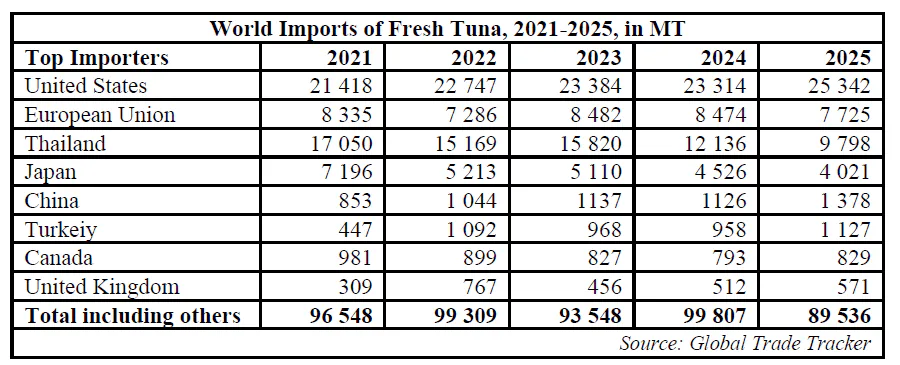

تجارت جهانی ماهی تون غیرکنسروی در سال ۲۰۲۵ عملکردی مختلط داشت. واردات تون تازه به ۸۹٬۵۳۶ تُن کاهش یافت (در مقایسه با ۹۹٬۸۰۷ تُن در سال ۲۰۲۴) و واردات تون کامل منجمد نیز از ۲٫۲۰ میلیون تُن در سال قبل، به ۱٫۹۹ میلیون تُن رسید. در مقابل، واردات فیله تون منجمد به ۲۱۴٬۱۵۳ تُن افزایش یافت که نشاندهنده تداوم رشد تقاضا برای محصولات با ارزش افزوده بالاتر است. این واگرایی، یک تغییر ساختاری در بازار جهانی تون را برجسته میکند: کاهش تقاضا برای ماهی کامل در مراکز بازفرآوری، اما گسترش پایدار بازار تون تازه ممتاز و فیلههای منجمد برای خردهفروشی و خدمات غذایی. واردات تون تازه همچنان در تعداد محدودی از بازارهای باارزش متمرکز باقی ماند. ایالات متحده با واردات ۲۵٬۳۴۲ تُن جایگاه خود را بهعنوان بزرگترین واردکننده حفظ کرد و پس از آن اتحادیه اروپا با ۷٬۷۲۵ تُن قرار داشت.

تایلند (۹٬۷۹۸ تن) و ژاپن (۴٬۰۲۱ تن). چین نیز به گسترش حضور خود ادامه داد؛ بهطوریکه واردات آن به ۱٬۳۷۸ تن افزایش یافت که نشاندهنده رشد مصرف تون ممتاز در بازارهای شهری است.

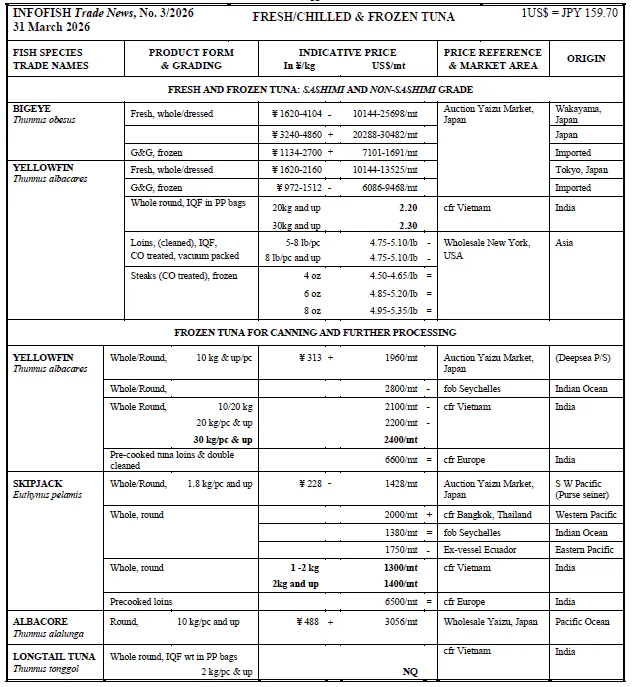

در بخش تون کامل منجمد، تایلند با وجود کاهش قابلتوجه نسبت به سطح سال ۲۰۲۴، همچنان با ۷۱۸٬۴۰۱ تن در جایگاه نخست باقی ماند. سایر واردکنندگان عمده شامل ویتنام، فیلیپین، ساحل عاج، ژاپن و اسپانیا بودند. این کاهش کلی بیانگر افت خرید کارخانههای کنسروسازی، بهویژه برای گونه اسکیپ جک است، در حالی که تقاضا برای یلوفین، ماهی چشم درشت و آلباکور نسبتاً پایدار باقی ماند.

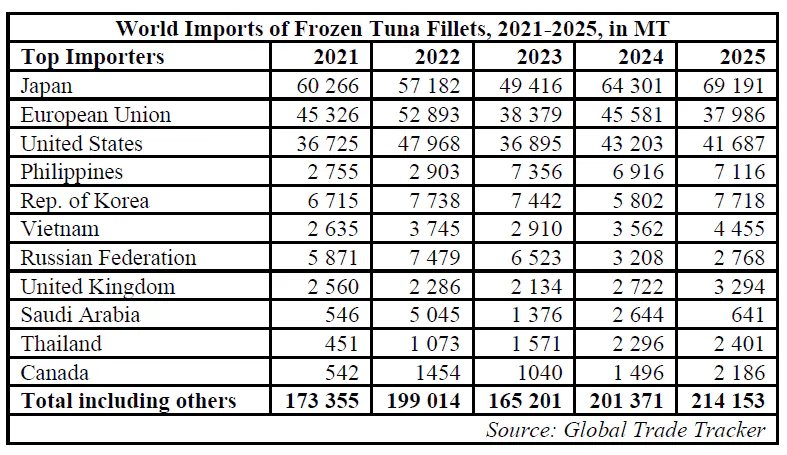

فیلههای منجمد تون همچنان نسبت به سایر اشکال محصول پیشتاز بودند. در سال ۲۰۲۵، ژاپن با ۶۹٬۱۹۱ تن در صدر واردات قرار داشت، پس از آن ایالات متحده (۴۱٬۶۸۷ تن) و اتحادیه اروپا (۳۷٬۹۸۶ تن). همچنین در بازارهای ثانویهای مانند جمهوری کره، ویتنام، تایلند و کانادا نیز رشد ثبت شد که نشاندهنده گسترش گسترده تقاضا برای محصولات تن بستهبندیشده و آماده خردهفروشی است.

روندهای بازار تون غیرکنسروی

ژاپن

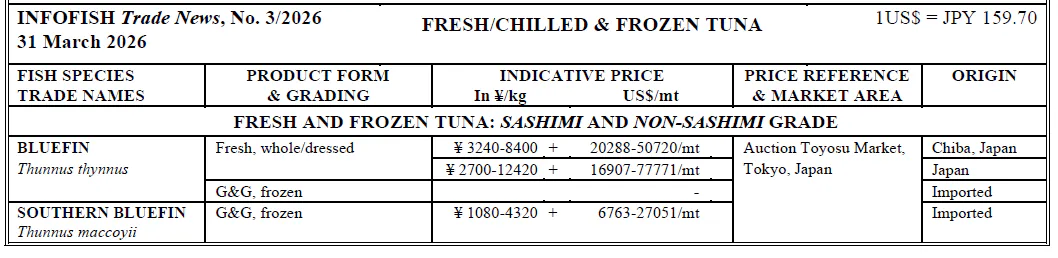

بازار تون ساشیمی ژاپن در مارس ۲۰۲۶ پس از یک دوره زمستانی کمرونق تقویت شد. فعالیت معاملاتی در بازار عمدهفروشی تویوسو بهبود یافت که با تقاضای فصلی مرتبط با رویدادهای بهاری مانند مراسم مدارس، هینا-ماتسوری و هانامی پشتیبانی شد. مقدار حراجها به ۱۱۳ تن افزایش یافت و قیمتها برای تون تازه و منجمد در اغلب گروهها تقویت شد.

شرایط عرضه همچنان محدود است. صید ماهی تون یلوفین تازه به دلیل صید ضعیف در مناطق شمالی کاهش یافت، در حالی که عرضه ماهی یلوفین و چشم درشت تازه نیز محدود ماند و بازار تا حد زیادی به ذخایر منجمد متکی است. واردات ماهی تون یلوفین جنوبی از استرالیا و نیوزیلند نیز نامنظم باقی ماند که به تداوم محدودیت عرضه انجامید.

دادههای سالانه تجارت نشاندهنده وابستگی فزاینده ژاپن به محصولات منجمد است. در سال ۲۰۲۵، مجموع واردات تون تازه و منجمد به ۲۱۷٬۶۵۵ تن رسید که ۴٫۲۳ درصد نسبت به سال قبل افزایش داشت. در حالی که واردات تازه/سرد ۱۱٫۱ درصد کاهش یافت، واردات تون کامل منجمد و فیلهها افزایش پیدا کرد که بیانگر ادامه تغییر به سمت قالبهای عرضه منجمد است.

انتظار میرود تقاضا در طول فصل بهار و «هفته طلایی» همچنان قوی باقی بماند، اگرچه احساسات مصرفکنندگان ممکن است تحت تأثیر فشارهای تورمی و عدم قطعیتهای اقتصادی قرار گیرد.

ایالات متحده

ایالات متحده در سال ۲۰۲۵ همچنان بزرگترین واردکننده تون تازه در جهان بود، اما تجارت فیلههای منجمد تحت تأثیر تعرفههای بالاتری که در اواخر ۲۰۲۵ اعمال شد، تضعیف گردید. واردات سالانه فیله منجمد به ۴۱٬۶۸۷ تن کاهش یافت و واردات ژانویه تا اکتبر نسبت به سال قبل ۲۰٫۹ درصد افت داشت.

این اقدامات تعرفهای بهطور قابلتوجهی واردات از تأمینکنندگان عمده آسیایی از جمله ویتنام، اندونزی، تایلند و فیلیپین را کاهش داد. در همین حال، تأمینکنندگان جایگزین مانند اکوادور سهم بازار خود را در محصولات فرآوریشده تن افزایش دادند.

در بخش تون تازه، قیمتها در اوایل ۲۰۲۶ به دلیل محدودیت عرضه و تقاضای فصلی مرتبط با ایام روزهداری در سطح بالایی باقی ماند. با این حال، قیمت فیله ماهی تون تا حدی کاهش نشان داد که منعکسکننده احتیاط خریداران توزیعکننده است.

انتظار میرود تقاضا برای محصولات تون با ارزش افزوده بالا در کوتاهمدت پایدار بماند و از کانالهای خردهفروشی و خدمات غذایی حمایت شود، اگرچه جریانهای تجاری همچنان در حال تطبیق با اختلالات ناشی از تعرفهها خواهند بود.

اروپا

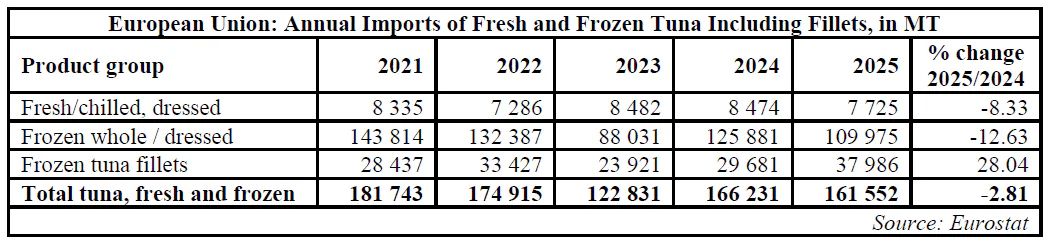

بازار اتحادیه اروپا در سال ۲۰۲۵ روندهای متضادی را نشان داد. واردات ماهی تون تازه به ۷٬۷۲۵ تن کاهش یافت و واردات تون کامل منجمد نیز با ۱۲٫۶۳ درصد افت به ۱۰۹٬۹۷۵ تن رسید. در مقابل، واردات فیله منجمد تون با رشد چشمگیر ۲۸٫۰۴ درصدی به ۳۷٬۹۸۶ تن افزایش یافت که تغییر پایدار به سمت محصولات با ارزش افزوده را تأیید میکند.

شرایط تقاضا در مارس ۲۰۲۶ پیش از عید پاک، که بهطور سنتی فصل اوج مصرف در کشورهای کاتولیک است، بهبود یافت. قیمتها در چندین گروه ماهی تقویت شد که ناشی از تقاضای فصلی و افزایش هزینههای تولید مرتبط با رشد قیمت سوخت بود.

فرآوریکنندگان اروپایی همچنان مواد اولیه نیمهفرآوریشده را ترجیح دادند. واردات فیله های پخته و منجمد ماهی تون به اسپانیا در سال ۲۰۲۵ به ۱۲۰٬۵۵۷ تن افزایش یافت که منعکسکننده روند گستردهتر صنعت به سمت کارایی بالاتر و کاهش وابستگی به ماهی کامل است.

تایلند و آسیای جنوب شرقی

تایلند همچنان بزرگترین واردکننده تون کامل منجمد در جهان باقی ماند، اما مجموع واردات در سال ۲۰۲۵ با ۱۲٫۳۸ درصد کاهش به ۱٫۹۲ میلیون تن رسید. بیشترین کاهش در واردات اسکیپ جک (-۲۴٫۳۸ درصد) ثبت شد، در حالی که واردات یلوفین، چشم درشتو آلباکور افزایش یافت.

تقاضا برای مواد اولیه در میان شرکت های کنسرو تایلندی همچنان ضعیف باقی ماند که نشاندهنده کاهش صادرات کنسرو ماهی تون به بازارهای کلیدی، بهویژه ایالات متحده است. با این حال، واردات ماهی تون ممتاز برای بازار داخلی ساشیمی و سوشی، با حمایت کانالهای خردهفروشی سوپرمارکتها، همچنان پررونق باقی ماند.

در سراسر جنوب شرق آسیا، بخش فرآوری ماهی تون همچنان در حال تطبیق با تغییرات ساختاری است؛ از جمله کاهش تقاضا برای ماهی کامل و افزایش استفاده از محصولات نیمهفرآوریشده مانند فیلههای پخته شده

چین و سایر بازارهای آسیایی

چین به گسترش نقش خود به عنوان یک بازار نوظهور برای ماهی تون ممتاز ادامه داد. واردات ماهی تون بلوفین با ارزش بالا در سال ۲۰۲۵ به طور قابل توجهی افزایش یافت، در حالی که واردات فیلههای منجمد به بالاترین سطح خود در پنج سال گذشته رسید. محرک اصلی این رشد، گسترش رستورانهای ژاپنی و قالبهای جدید خردهفروشی مدرن در شهرهای بزرگ است.

الگوهای تقاضای مشابهی در سایر بازارهای آسیایی، از جمله کره جنوبی و ویتنام نیز مشاهده میشود؛ جایی که افزایش درآمد و روند شهرنشینی، از افزایش مصرف محصولات ماهی تون باکیفیت حمایت میکند.

مواد اولیه برای صنایع کنسروی و سایر مصارف

تقاضای جهانی برای مواد اولیه کنسرو در سال ۲۰۲۵ تضعیف شد، که این موضوع بهویژه در مورد گونه اسکیپجک مشهود بود. واردات اسکیپجک منجمد به شدت کاهش یافت، در حالی که تجارت گونههای یلوفین، چشم درشت و آلباکور افزایش یافت که نشاندهنده تقاضای قویتر برای گونههای با ارزشتر است.

در عین حال، تقاضا برای محصولات نیمهفرآوریشده مانند فیلههای پخته و منجمد ماهی تون بالا باقی ماند. این روند بهویژه در اروپا مشهود بود، جایی که فرآوریکنندگان برای بهبود بهرهوری و کاهش هزینههای نیروی کار، واردات فیله را افزایش دادند.

در اوایل سال ۲۰۲۶، افزایش هزینههای سوخت به عنوان یک عامل کلیدی تأثیرگذار بر بازار ظاهر شد. قیمت نفت خام در ماه مارس بهطور قابل توجهی افزایش یافت که منجر به بالا رفتن هزینههای صید و حملونقل شد. بهطور همزمان، تنشهای ژئوپلیتیکی در خاورمیانه به افزایش تقاضا برای ماهی تون کنسرو شده کمک کرد، زیرا مصرفکنندگان به دنبال محصولات غذایی با ماندگاری بالا بودند.

چشمانداز

چشمانداز کوتاهمدت برای ماهی تون غیرکنسروی (برای مصارف دیگر) نسبتاً باثبات است. انتظار میرود تقاضای فصلی در ژاپن، اروپا و قاره آمریکا، بهویژه برای تونای ممتاز درجه ساشیمی، از قیمتها در طول دوره بهار حمایت کند.

احتمال میرود شرایط عرضه برای چندین گونه، بهویژه بلوفین، یلوفین و چشم درشت، محدود باقی بماند، در حالی که اتکا به موجودیهای منجمد در بازارهای کلیدی ادامه خواهد یافت.

در بخش فرآوری، انتظار میرود افزایش هزینههای انرژی و عدم قطعیتهای ژئوپلیتیکی، نوسانات قیمت را افزایش دهد. در عین حال، ممکن است تقاضا برای تونای کنسرو شده و محصولات نیمهفرآوریشده در واکنش به نگرانیهای مربوط به امنیت غذایی در برخی مناطق، تقویت شود.

به طور کلی، انتظار میرود بازار با این ویژگیها شناخته شود: قیمتهای با ثبات برای محصولات ماهی تون ممتاز، تقاضای ضعیفتر اما رو به تثبیت برای ماهی کامل خام، و رشد مداوم در بخش فیلههای منجمد و محصولات با ارزشافزوده.

این روندها، گذار مداوم بازار جهانی تونا به سمت بازاری «ارزشمحور» و «محدود از نظر عرضه» را تأیید میکنند.

میگو

عرضه:

به طور کلی، عرضه میگوی پرورشی در آسیا به صورت فصلی پایین است و ممکن است به دلیل طولانی شدن فصل زمستان، امسال تا می-ژوئن بیشتر به تأخیر بیفتد.

صادرات

اکوادور در ژانویه ۲۰۲۶ همچنان صادرکننده پیشرو میگو باقی ماند؛ با این حال، مقدار صادرات نسبت به ژانویه ۲۰۲۵ کاهش ۴۰ درصدی داشت. صادرات میگو همچنین از سایر تأمینکنندگان اصلی به طور قابل توجهی کاهش یافت، به طوری که در ژانویه ۲۰۲۶ در مقایسه با ماه مشابه سال گذشته، صادرات هند با ۵۱,۵۴۲ تن با ۵۰ درصد کاهش و صادرات ویتنام با ۲۶,۸۸۵ تن با ۳۰ درصد کاهش روبرو شد.

واردات

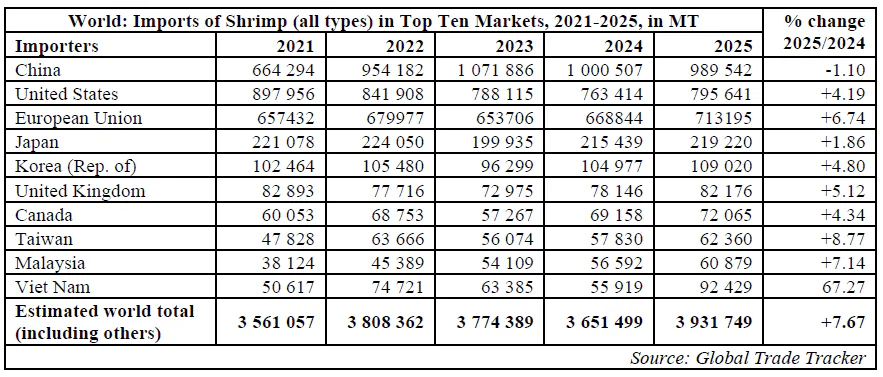

دادههای اصلاحشده جهانی نشان میدهد که واردات میگو با ۸.۳۳ درصد افزایش به ۳.۹۳ میلیون تن رسیده است که نسبت به سال ۲۰۲۴ رشد داشته است. در میان ده کشور واردکننده برتر، روند در تمام بازارها به جز چین مثبت بود.

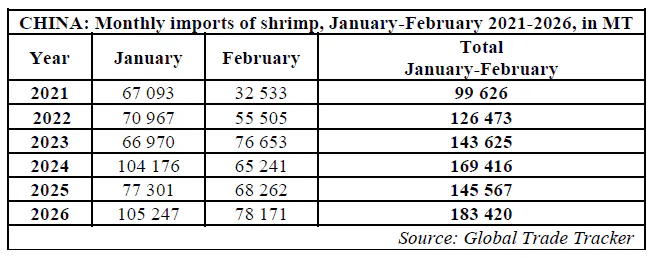

در طول دو ماه اول سال ۲۰۲۶، واردات میگو در چین با ۲۶.۲ درصد افزایش به ۱۸۳,۴۲۰ تن رسید، در حالی که واردات در ایالات متحده با ۶.۶۶ درصد کاهش به ۱۲۶,۱۰۵ تن رسید. دادههای اولیه همچنین نشاندهنده افزایش واردات در ژاپن، جمهوری کره، فرانسه، کانادا، مالزی، هنگکنگ و استرالیا در این دوره است.

چین

در سال ۲۰۲۶، تجارت بینالمللی میگوی چین با روندی مثبت آغاز شده است، در حالی که تولید داخلی هنوز به طور کامل آغاز نشده است. واردات میگو در طول ژانویه-فوریه ۲۰۲۶ با ۲۶.۲۰ درصد افزایش به ۱۸۳,۴۲۰ تن رسید، در حالی که صادرات نیز با ۷.۷ درصد افزایش نسبت به سال گذشته به ۲۸,۴۵۴ تن رسید.

واردات چین از اکوادور در طول دو ماه اول سال جاری مجموعاً ۱۲۹,۰۴۰ تن بود که در مقایسه با ۱۴۵,۵۶۷ تن در دوره مشابه سال ۲۰۲۵، کاهش داشت. عرضه از هند، دومین منبع بزرگ، با ۳۷.۵ درصد افزایش به ۲۲,۵۵۲ تن رسید. واردات از ویتنام، تایلند، عربستان سعودی و اندونزی نیز افزایش یافت. چین همچنین مقدار بیشتری از میگوی آب سرد را از گرینلند وارد کرد، در حالی که واردات از کانادا و آرژانتین در طول ژانویه-فوریه ۲۰۲۶ کاهش یافت.

ایالات متحده آمریکا

در طول فصل اوج تقاضا، میگو بار دیگر حضور پررنگی در منوی رستورانهای سراسر ایالات متحده پیدا کرد. طبق گزارش Seafood Source، چندین زنجیره رستورانی، تبلیغات فصلی خود را با تمرکز بر محصولات میگو، معرفی یا گسترش دادند.

پیشنهادهای رایج شامل میگوی سوخاری، میگوی پروانهای و وعدههای غذایی ترکیبی دریایی بود که با قیمتهای تشویقی، اغلب در حدود ۶ دلار آمریکا، برای جذب مصرفکنندگان حساس به قیمت به فروش میرسیدند. برخی از رستورانها مقدار وعدهها را افزایش دادند یا دستور پختهای جدید و محدود (مخصوص مدت زمان مشخص) را معرفی کردند؛ در حالی که رستورانهای سبک بوفه، تبلیغات (هر چقدر میخواهید بخورید) را که میگو را با سایر پروتئینها ترکیب میکرد، احیا کردند.

تبلیغات و پیشنهادهای محدود همچنان یک استراتژی کلیدی برای تحریک تقاضا در فضای احتیاطآمیز مصرفکنندگان محسوب میشود. حضور پررنگ میگو در منوهای فصلی، نشاندهنده تطبیقپذیری بالای آن در کانال خدمات غذایی است، جایی که این محصول میتواند هم از محصولات اقتصادی و هم از محصولات ممتاز حمایت کند.

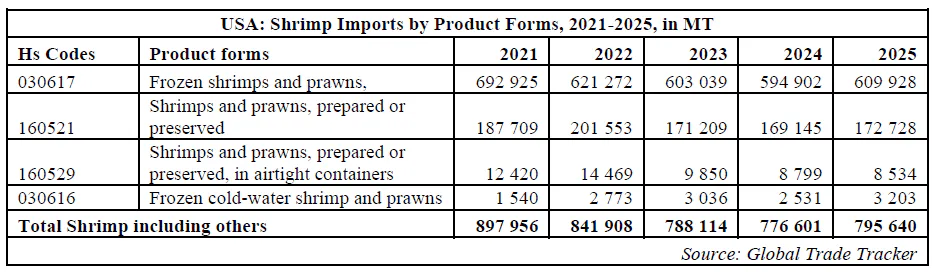

در سال ۲۰۲۵، مجموع واردات میگوی آماده و فرآوریشده (کدهای تعرفه HS 160521 و HS 160529) با ۳.۳۸ درصد افزایش نسبت به سال قبل، به ۱۸۱,۲۶۲ تن رسید. میگوی خام منجمد پوستکنده همچنان دستهبندی غالب محصولات بود که با ۳۸۴,۵۹۶ تن، ۴۷ درصد از کل واردات میگو را به خود اختصاص داد. هند برای بیش از یک دهه، تأمینکننده اصلی میگوی پوستکنده به بازار ایالات متحده بوده است.

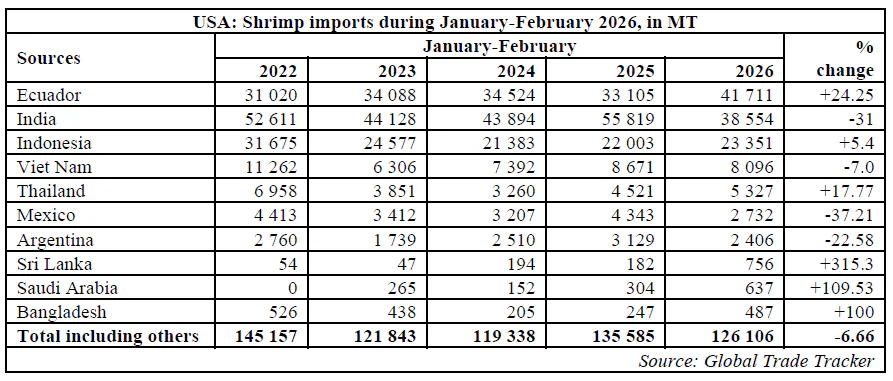

با این حال، تعرفههای تنبیهی بالای معرفیشده در آگوست ۲۰۲۵، شروع به بازشکلدهی الگوهای تامین کردهاند. در طول ماههای ژانویه-فوریه ۲۰۲۶، کل واردات میگو با کاهش ۶.۶۶ درصدی به ۱۲۶ ۱۰۶ تن رسید، در حالی که در دوره مشابه در سال ۲۰۲۵، این میزان ۱۳۵ ۵۸۵ تن بود. اکوادور در این دوره با افزایش ۲۶ درصدی در تامینها، از هند به عنوان تامینکننده اصلی میگو پیشی گرفت، در حالی که واردات از هند نسبت به سال گذشته ۳۱ درصد کاهش یافت. واردات از ویتنام، مکزیک و آرژانتین نیز کاهش یافت اما از سریلانکا، عربستان سعودی و بنگلادش افزایش یافت.

اتحادیه اروپا

اتحادیه اروپا دوره عید پاک باعث ایجاد تقاضای قوی برای میگو در طول ماههای مارس و آوریل شد، بهویژه در کشورهایی با جمعیت کاتولیک بزرگ که در آنها مصرف ماهی به طور سنتی افزایش مییابد. تقاضای کلی برای ماهی و محصولات دریایی، از جمله میگو، ثابت باقی ماند و فشار رو به بالا بر قیمتها وجود داشت. با این حال، عدم اطمینان در اقتصاد جهانی و افزایش هزینههای سوخت در حال افزایش هزینههای عملیاتی در ماهیگیری سنتی و آبزیپروری است. در پاسخ، برخی دولتها در حال ارائه اقدامات حمایتی هستند. به عنوان مثال، دولت ایتالیا یک اعتبار مالیاتی ۲۰ درصدی برای خرید سوخت ماهیگیران، با حمایت یک صندوق ملی ۱۰ میلیون یورویی معرفی کرده است. این اقدام از مارس تا می ۲۰۲۶ اعمال میشود و یک یارانه اضطراری کلیدی برای این بخش محسوب میشود.

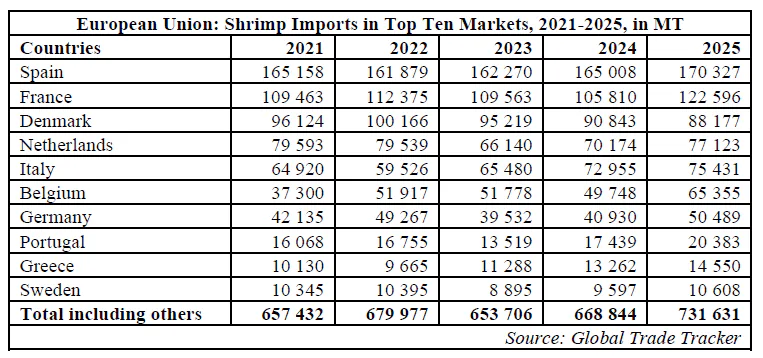

واردات سالانه میگو در اتحادیه اروپا در سال ۲۰۲۵ نزدیک به ۱۰ درصد افزایش یافت که نشاندهنده تقاضای رو به رشد است.

آسیا/اقیانوسیه

ژاپن: فصل مصرف بالای غذاهای دریایی محبوب از جمله میگو در اواخر مارس آغاز شده است. تقاضا برای «محصولات آمادهمصرف» قوی بوده و انتظار میرود تا تعطیلات (هفته طلایی) در ماه می ادامه یابد. تا پایان فوریه، واردات میگو در ژاپن با ۶.۶۶ درصد افزایش به ۳۲ هزار تن رسید که نزدیک به ۴۰ درصد آن شامل محصولات با ارزش بالاتر و راحتمصرف است.

در بازارهای جنوب شرق آسیا، از جمله مالزی، سنگاپور و تایلند، تقاضای خردهفروشی برای میگوی تازه به دلیل قیمتهای ثابت، پایدار باقی مانده است.

چشمانداز

در سراسر آسیا، انتظار میرود که عرضه میگو برای فرآوری صادراتی به دلیل تأخیر در چرخههای تولید آبزیپروری، در ماههای آینده محدود باقی بماند. این مسئله احتمالاً درآمد پرورشدهندگان میگو را در نیمه اول سال کاهش خواهد داد. علاوه بر این، درگیریهای مداوم در غرب آسیا به یک نگرانی فزاینده تبدیل شده است، زیرا انتظار میرود افزایش قیمت سوخت، هزینه صادرات میگو را افزایش دهد. حضور گستردهتر میگوی اکوادوری در بازارهای ایالات متحده و اروپا، چالش رقابتی دیگری برای تولیدکنندگان میگوی آسیایی ایجاد خواهد کرد.~b

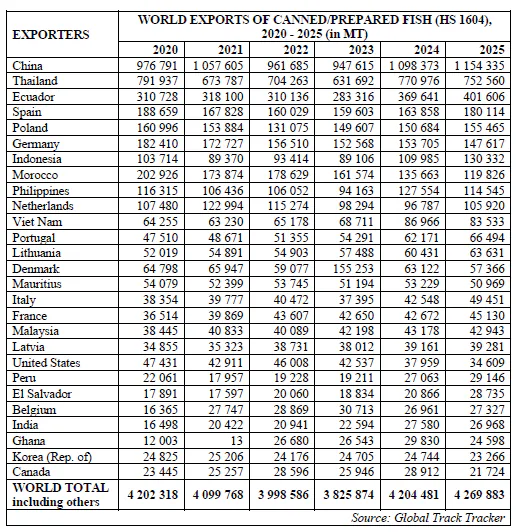

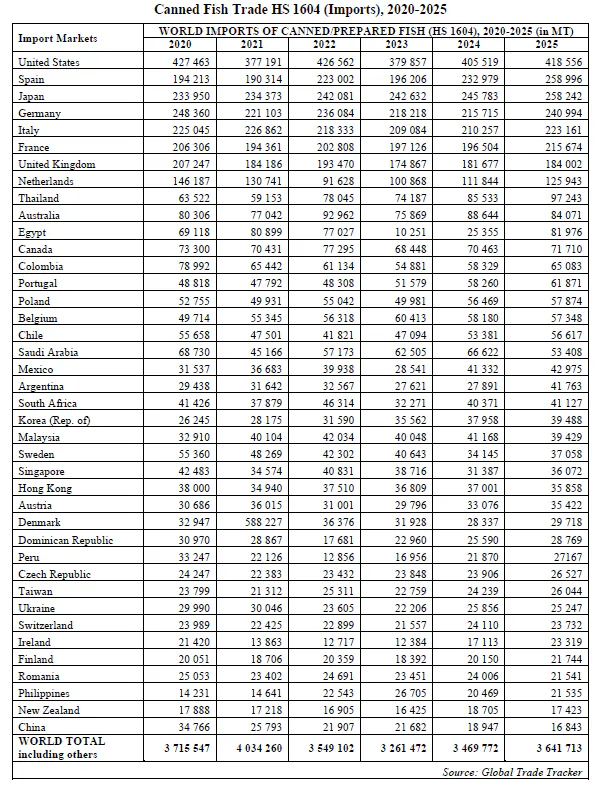

کنسرو ماهی

تجارت جهانی ماهی کنسرو شده

تجارت جهانی ماهی کنسرو شده و سایر محصولات ماهی آماده یا نگهداری شده (HS 1604) در سال ۲۰۲۵ با بهبود متوسطی روبرو شد که با تقاضای قویتر در بازارهای مصرف کلیدی و گسترش مستمر در کشورهای صادرکننده عمده پشتیبانی شد. طبق آخرین دادههای تجاری، واردات جهانی به ۳.۶۴ میلیون تن رسید که نشاندهنده افزایش ۴.۹۵ % نسبت به سال ۲۰۲۴ است. صادرات جهانی نیز با رشد ۱.۵۶ % سالانه به ۴.۲۷ میلیون تن افزایش یافت.

با وجود فشارهای هزینهای مداوم و تعدیل سیاستهای تجاری، بازار کلی با تقاضای پایدار خردهفروشی برای محصولات غذاهای دریایی با ماندگاری طولانی و اهمیت مستمر تن کنسرو شده به عنوان یک دسته اصلی، انعطافپذیر باقی ماند.

بازارهای وارداتی

ایالات متحده همچنان پیشروترین واردکننده در سال ۲۰۲۵ باقی ماند و خریدها با رشد ۳.۲۲ % به ۴۱۸,۵۵۶ تن رسید. تقاضا در بازارهای عمده اروپایی نیز تقویت شد.

واردات اسپانیا با ۱۱.۱۷ % افزایش به ۲۵۸,۹۹۶ تن و آلمان با ۱۱.۷۲ % افزایش به ۲۴۰,۹۹۴ تن رسید. ژاپن رشد پایدار خود را حفظ کرد و به ۲۵۸,۲۴۲ تن (+۵.۰۷ %) رسید. فرانسه (+۹.۷۶ %)، پرتغال (+۶.۲۰ %)، لهستان (+۲.۴۹ %) و هلند (+۱۲.۶ %) نیز افزایش واردات را ثبت کردند که نشاندهنده بهبود تقاضای خردهفروشی در سراسر اتحادیه اروپا است.

بازارهای نوظهور

واردات به طور قابل توجهی در مصر به ۸۱,۹۷۶ تن افزایش یافت، همراه با رشد قوی در آرژانتین، شیلی، مکزیک و کره جنوبی.

تایلند با ۱۳.۶۹ % افزایش به ۹۷,۲۴۳ تن، واردات خود را افزایش داد که نشاندهنده نقش مستمر آن به عنوان یک مرکز فراوری عمده است.

تقاضا در چندین بازار از جمله استرالیا، عربستان سعودی و مالزی تضعیف شد، در حالی که واردات به چین به کاهش خود ادامه داد که نشاندهنده تغییر به سمت تولید داخلی و فراوری با هدف صادرات است.

عملکرد صادرات

چین موقعیت خود را به عنوان بزرگترین تأمینکننده تقویت کرد و محمولههای آن با ۵.۰۹ % افزایش به ۱.۱۵۴ میلیون تن رسید.

تایلند همچنان دومین صادرکننده بزرگ باقی ماند، اگرچه صادرات آن ۲.۳۹ % کاهش یافت و به ۷۵۲,۵۶۰ تن رسید. این کاهش منعکسکننده محمولههای ضعیفتر به ایالات متحده پس از تعرفههای بالاتر و رقابت قویتر از سوی تأمینکنندگان آمریکای لاتین بود.

اکوادور رشد قوی را ثبت کرد و صادرات آن با ۸.۶۵ % افزایش به ۴۰۱,۶۰۶ تن رسید و موقعیت خود را هم در قاره آمریکا و هم در اروپا تقویت کرد.

اندونزی (+۱۸.۵ %)، پرتغال، لیتوانی، ایتالیا، فرانسه و پرو از دیگر صادرکنندگانی بودند که افزایش قابل توجهی را نشان دادند، که نشاندهنده پایه عرضه جهانی متنوعتر است.

در مقابل، صادرات از مراکش، فیلیپین، ویتنام، دانمارک، کانادا و ایالات متحده کاهش یافت که نشاندهنده افزایش فشارهای رقابتی و تغییر شرایط دسترسی به بازار است.

چشمانداز بازار ماهی کنسرو شده

دادههای سال ۲۰۲۵ تأیید میکنند که تجارت جهانی ماهی کنسرو شده، با هدایت تقاضای قوی در مناطق عمده واردکننده، در حال بازیابی است. با این حال، بازار به طور فزایندهای رقابتی و حساس به اقدامات تعرفهای، فشارهای هزینهای و تغییر استراتژیهای تأمین باقی میماند.

انتظار میرود تقاضا در کوتاهمدت با حمایت از مقرونبهصرفه بودن و راحتی محصولات غذاهای دریایی کنسرو شده، پایدار بماند. با این وجود، عملکرد صادرات در سال ۲۰۲۶ به توانایی تأمینکنندگان برای حفظ رقابتپذیری هزینه و سازگاری با شرایط تجاری در حال تحول بستگی خواهد داشت.