آخرین اخبار تجارت جهانی آبزیان –آگوست 2024(29 مرداد 1403) مجله اینفوفیش بولتن ماهانه INFOFISH شماره 8-2024

19 August 2024پاکستان: صادرات غذاهای دریایی در سال 2023 افزایش یافت

- هند: صادرات آبزیان طی چهار سال گذشته افزایش یافته است

- نروژ/چین: تجارت غذاهای دریایی بین دو کشور در نیمه اول سال تحت تاثیر قرار گرفت

ماهی تازه

- بازار آسیا سهم 21.6 درصدی در واردات جهانی ماهی تازه/سرد شده دارد که در سه ماهه اول 2024 افزایش یافته است. مصرف ماهی در هند در طول سال ها افزایش یافته است.

- انتظار می رود تقاضا برای ماهی و غذاهای دریایی محلی و وارداتی در آسیای جنوب شرقی و خاور دور در سه ماهه سوم سال 2024 ثابت باشد.

ماهی تون سرد و منجمد

- تقاضای جهانی برای ماهی تون غیر کنسرو شده با ارزش بالا برای برای فیله ماهی تون فوق منجمد افزایش یافت اما در مورد ماهی تون تازه تضعیف شد. قیمت صادراتی اسکیپ جک منجمد به تایلند بین 1450 تا 1600 دلار آمریکا در هر تن در طول ماه ژوئن تا آگوست در نوسان بوده است. تقاضا برای ماهی تون پخته شده در میان بسته بندی های ماهی تون آسیایی افزایش یافت اما در اروپا ضعیف شد.

میگو

- عرضه کلی میگوی پرورشی در سال 2024 کمتر از پیشبینیها بوده است و در بازارهای برتر نسبت به سال 2023 کمتر وارد میشود. تقاضا برای میگوی خام نیمه فرآوری شده در بازارهای غربی ثابت بوده ، اما برای محصولات فرآوری شده با ارزش بالاتر ضعیف شده است. واردات شش ماهه در سال 2024 در بیشتر بازارها در مقایسه با سال 2023 کاهش یافته است.

کنسرو ماهی

تجارت بین المللی کنسرو و ماهی آماده به 3.20 میلیون تن به ارزش 17.54 میلیارد دلار در سال 2023 رسید. واردات برای کنسرو شاه ماهی، ماهی مکرل و ماهی سالمون ثابت بود اما برای کنسرو ماهی تون و ساردین ضعیف شد.

ماهی منجمد

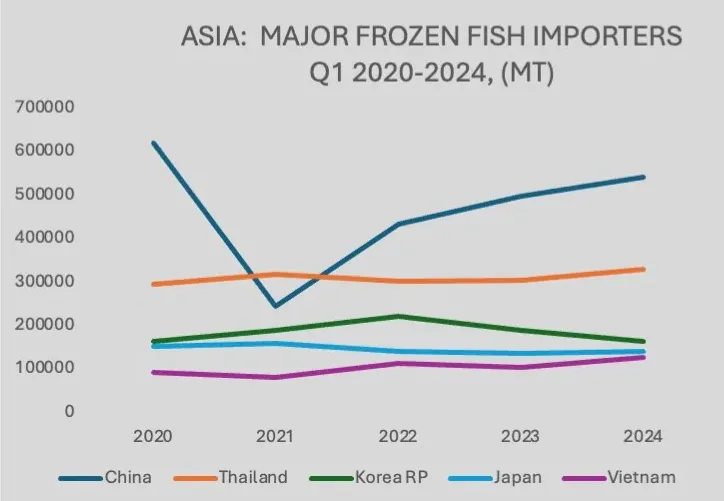

در سه ماهه اول 2024، بازارهای آسیایی بیش از نیمی از واردات ماهی منجمد جهانی را جذب کردند که البته این بازار تحت سلطه چین بود. روند مثبت واردات ماهی منجمد در آسیا در سه ماهه سوم و چهارم سال 2024 ادامه خواهد داشت.

آخرین اخبار

پاکستان افزایش صادرات آبزیان در سال 2023

در سال 2023، کل صادرات آبزیان در پاکستان 21.9 درصد از نظر مقدار و 3.4 درصد از نظر ارزش نسبت به سال 2022 افزایش یافت و مجموع صادرات 219.386 تن به ارزش 470.98 میلیون دلار آمریکا بوده است. در میان بازارهای اصلی، چین که 47 درصد سهم بازار از کل مقدار صادرات آبزیان خود را در اختیار دارد، 32.2 درصد افزایش را به ثبت رساند. دیگر بازارهای مهم عبارتند از: تایلند (+1.7%)، اندونزی (+23.8%)، مالزی (+25.4%) و امارات متحده عربی (+24.8%). رشد قابل توجه صادرات به چین را می توان به روابط تجاری قوی بین دو کشور و مشارکت منظم صادرکنندگان پاکستانی در نمایشگاه غذاهای دریایی در چین نسبت داد.

هند صادرات آبزیان طی چهار سال گذشته افزایش یافته است

مقدار کل صادرات آبزیان در هند 9.4 درصد افزایش یافت، اما از نظر ارزش در ژانویه تا دسامبر 2023 نسبت به سال قبل 7.8 درصد کاهش داشت. کاهش ارزش علیرغم افزایش مقدار صادرات، در درجه اول به دلیل کاهش شدید ارزش صادراتی میگو ناشی از کاهش قیمت های بازار بین المللی است.

دولت هند برای رشد بیشتر صادرات تلاش میکند و بخشودگی عوارض و مالیات بر صادرات را به 3.1 درصد برای برخی از محصولات دریایی افزایش داده است که به صادرکنندگان امکان می دهد تخفیف های جزئی در تعرفه ها دریافت کنند. علاوه بر این تعرفه واردات خوراک آبزیان را کاهش داده است تا قیمت تمام شده غذاهای دریایی و محصولات شیلاتی هند را در بازارهای بین المللی جذاب تر کند تا به افزایش صادرات کمک شود.

نروژ/چین تجارت غذاهای دریایی بین دو کشور در نیمه اول سال تحت تاثیر قرار گرفت

بر اساس گزارش شورای غذاهای دریایی نروژ، صادرات غذاهای دریایی نروژ به چین در نیمه اول سال 2024 کاهش یافته است. ضعف در قدرت خرید مصرف کنندگان برای غذاهای دریایی با ارزش بالا در چین، عرضه کم ماهی سالمون درشت از نروژ و تغییر مکان در عملیات فرآوری از چین تا ویتنام عواملی هستند که بر صادرات غذاهای دریایی نروژ به این بازار تأثیر گذاشته اند. صادرات ماهی سالمون اقیانوس اطلس تازه/سرد شده به چین در طی ژانویه تا ژوئن 2024 از نظر مقدار 20 درصد و از نظر ارزشی 10.9 درصد نسبت به سال گذشته کاهش یافته است. عرضه ماهی سالمون آزاد سایز بزرگ امسال برای بازار محبوب چین کمتر شده است و در نتیجه صادرات کاهش می یابد. علاوه بر این فروش ماهی مکرل به چین نیز در طول دوره بررسی کاهش یافت. تحت تأثیر کاهش درآمد قابل دسترس، تقاضای مصرفکننده در چین به سمت جایگزینهای ارزانتر از ماهی نروژی مانند ماهی تیلاپیا و پانگاسیوس میرود.

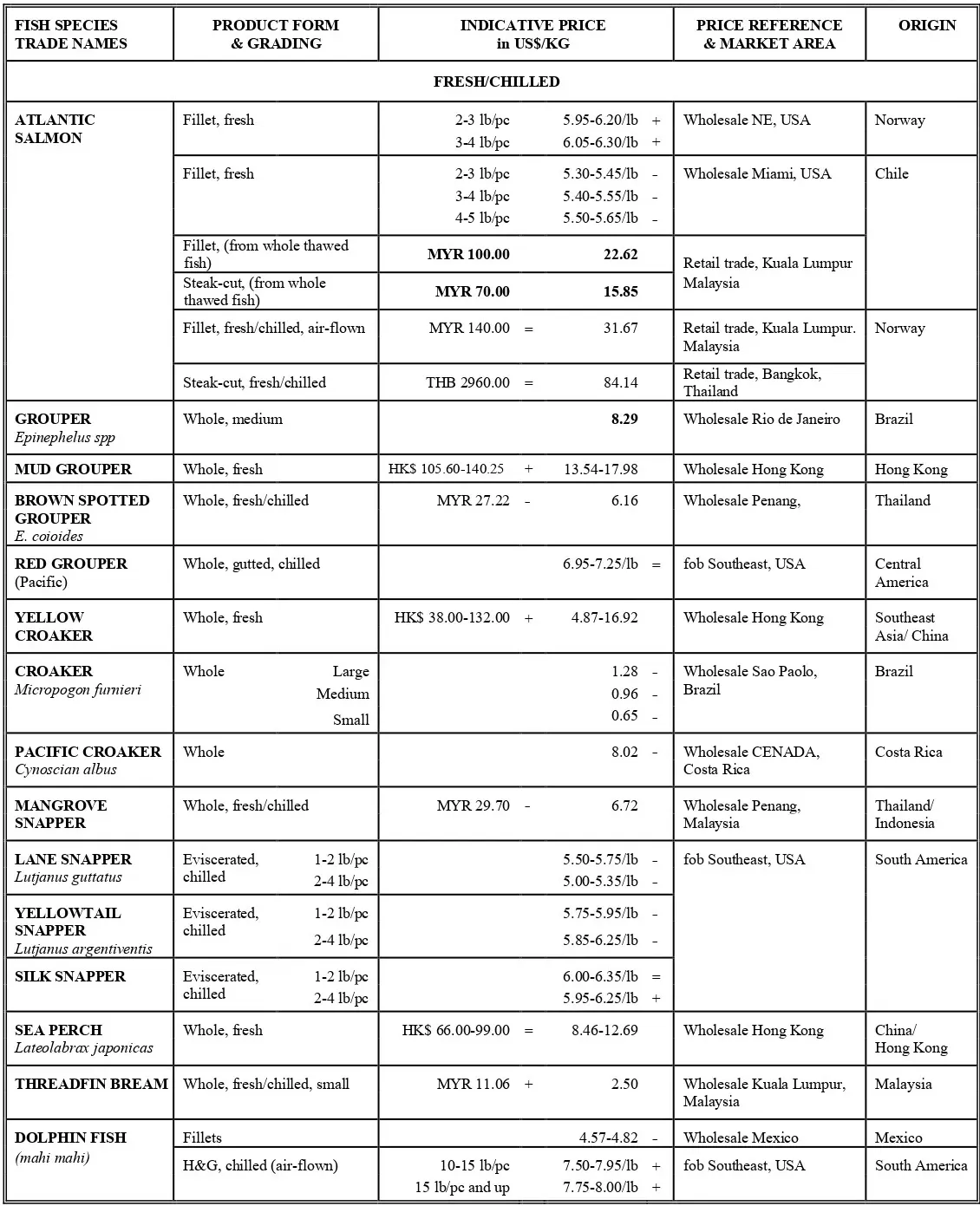

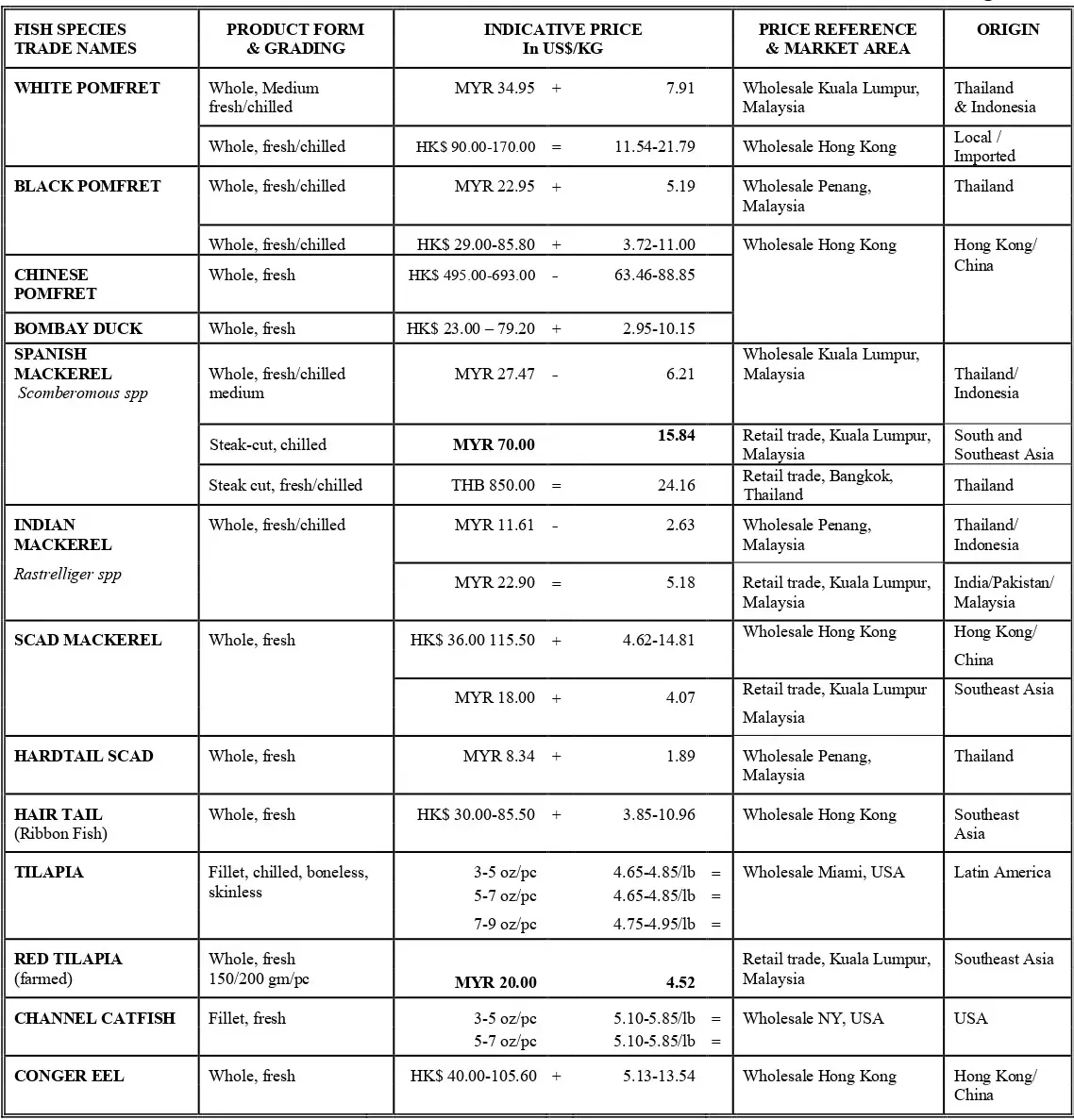

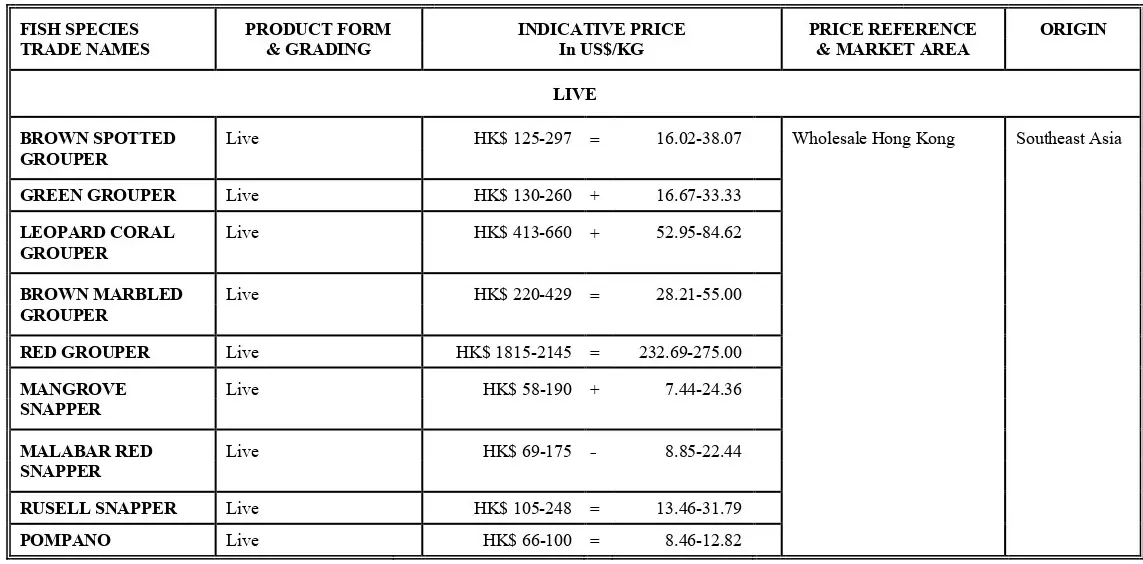

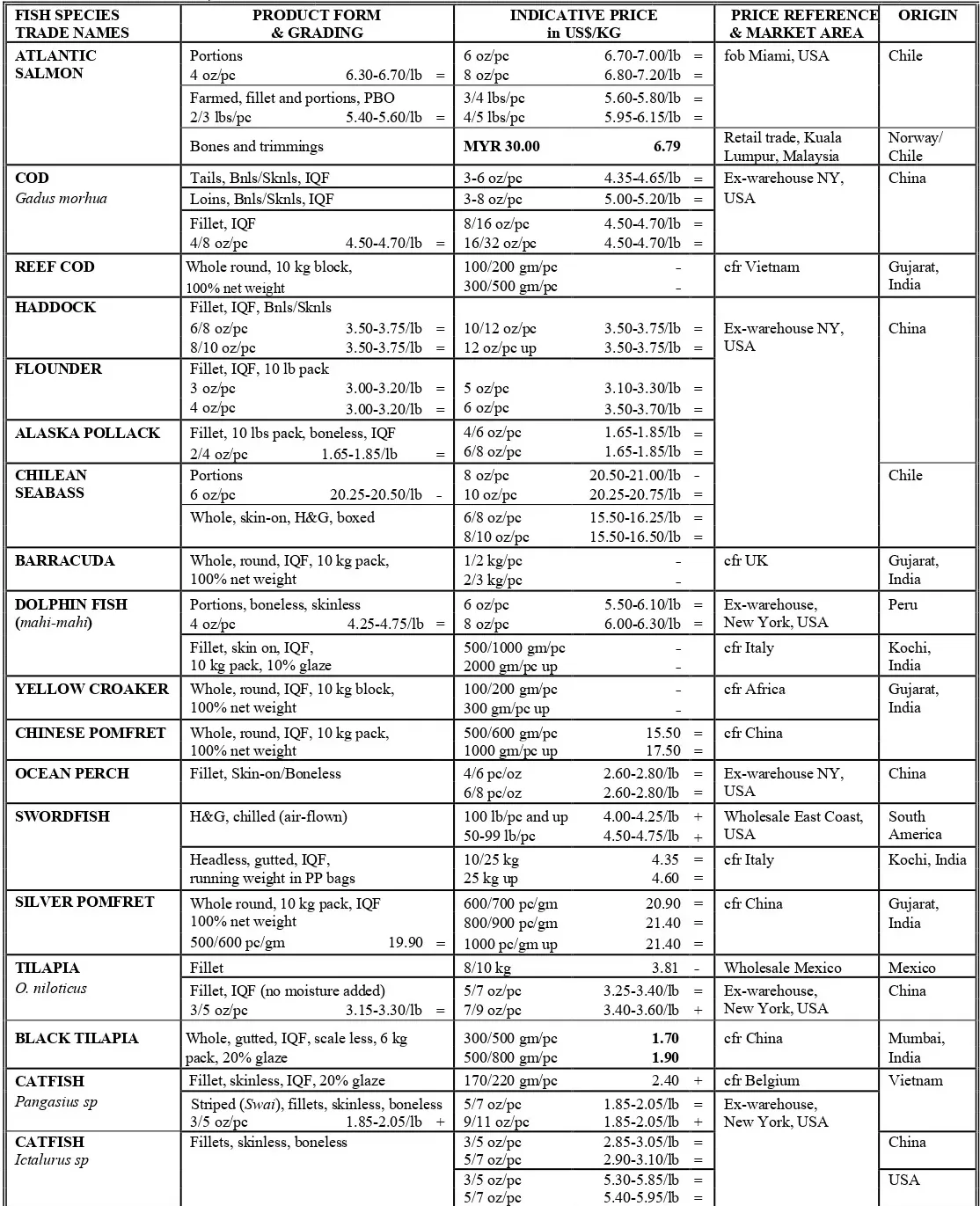

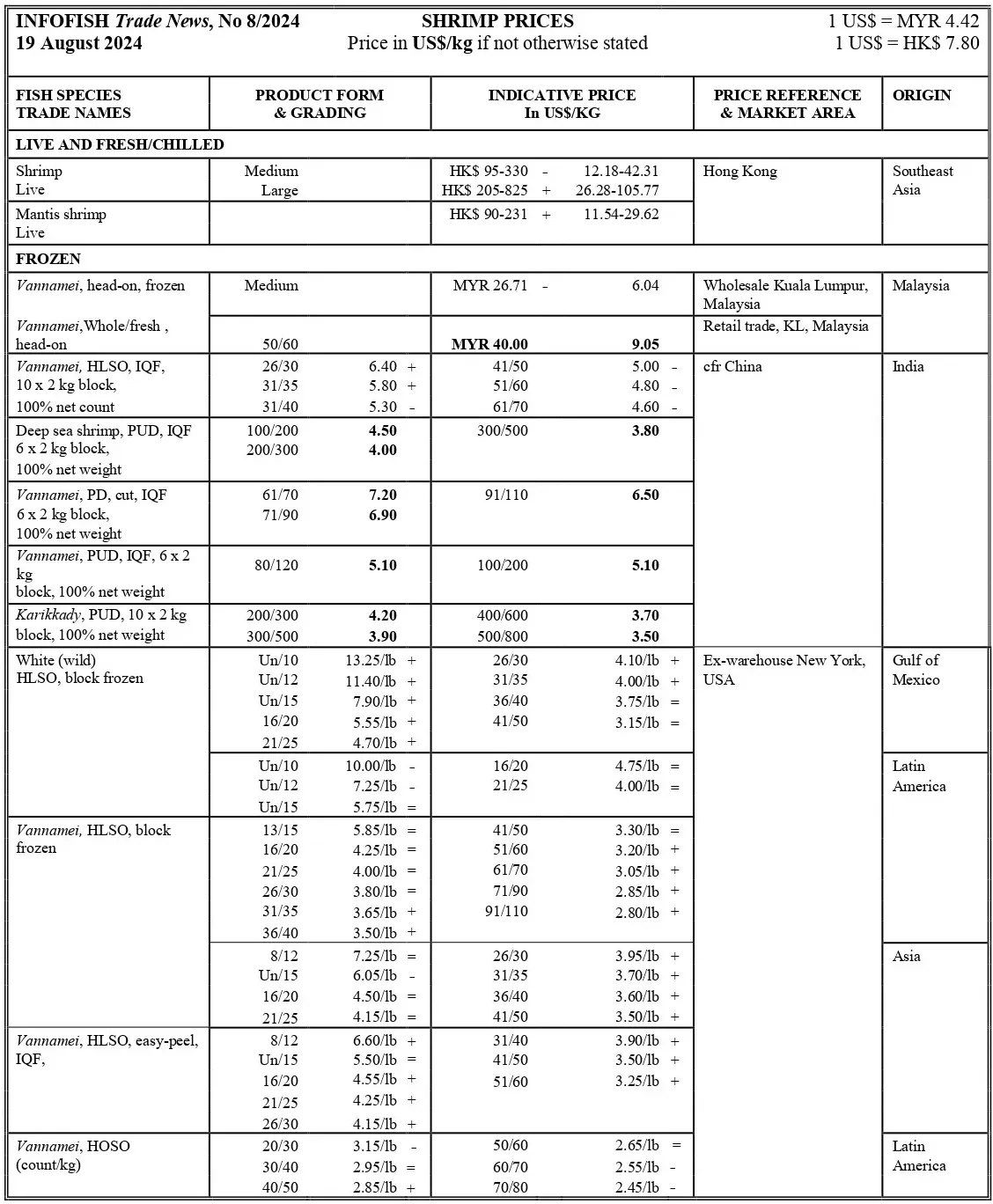

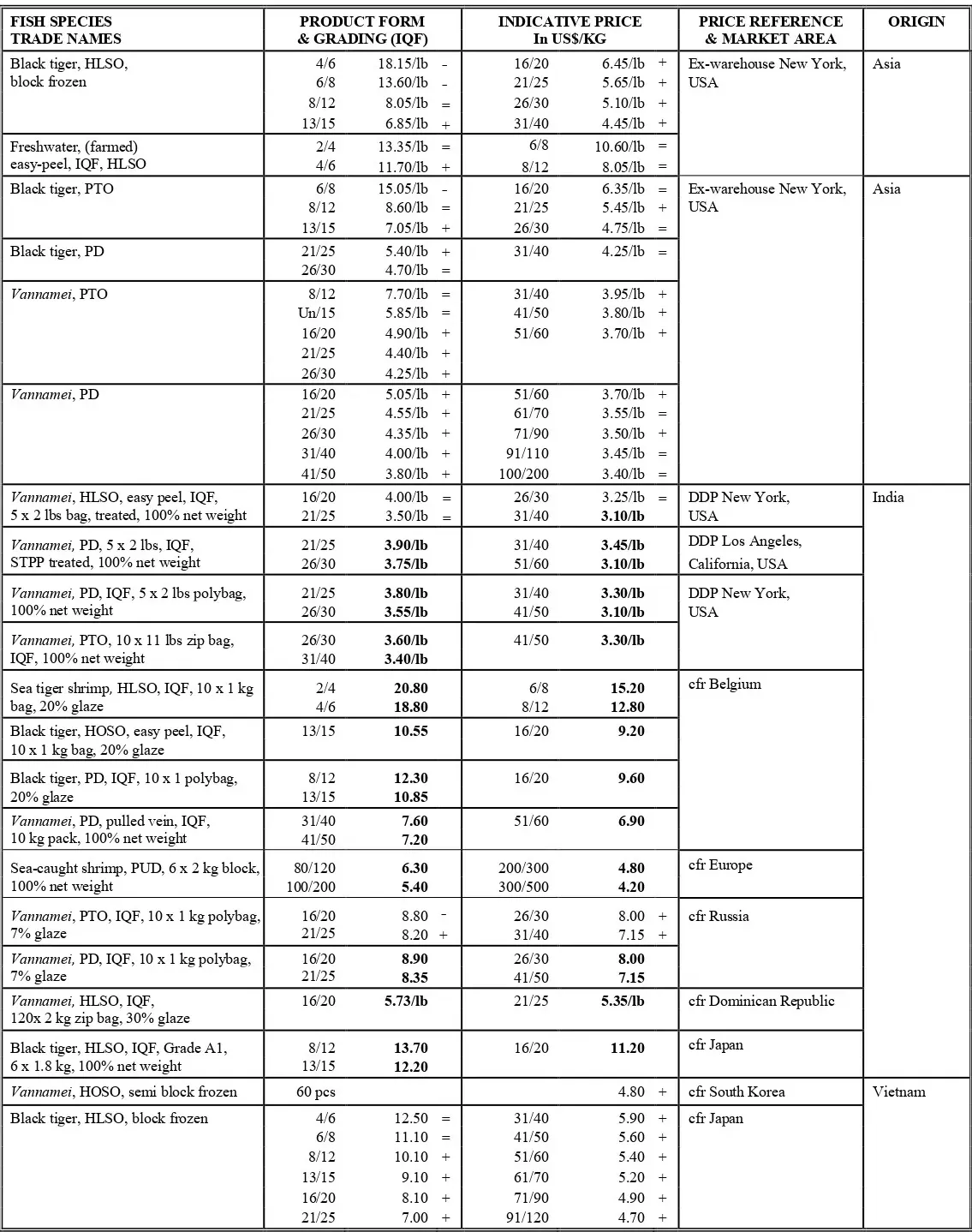

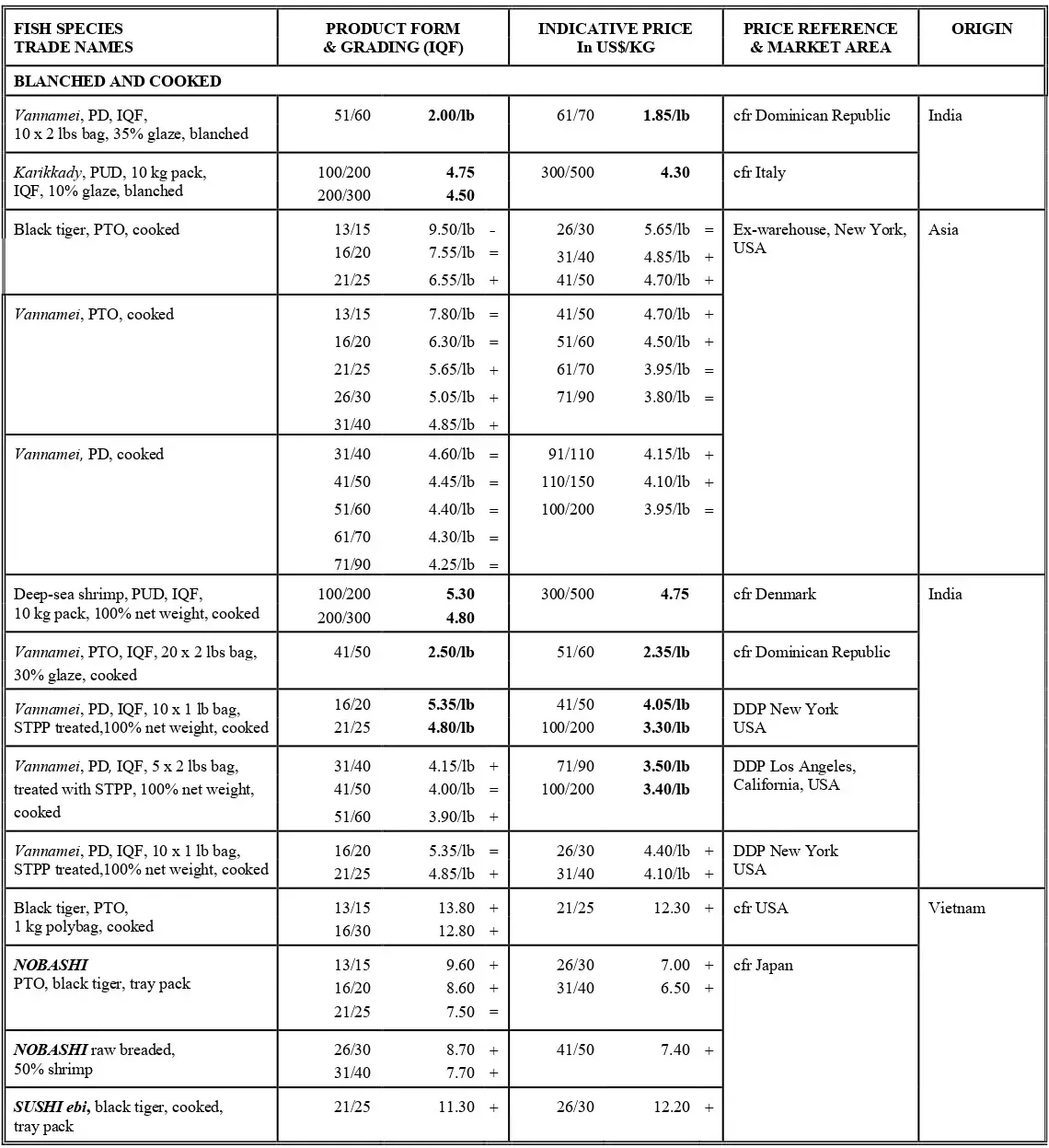

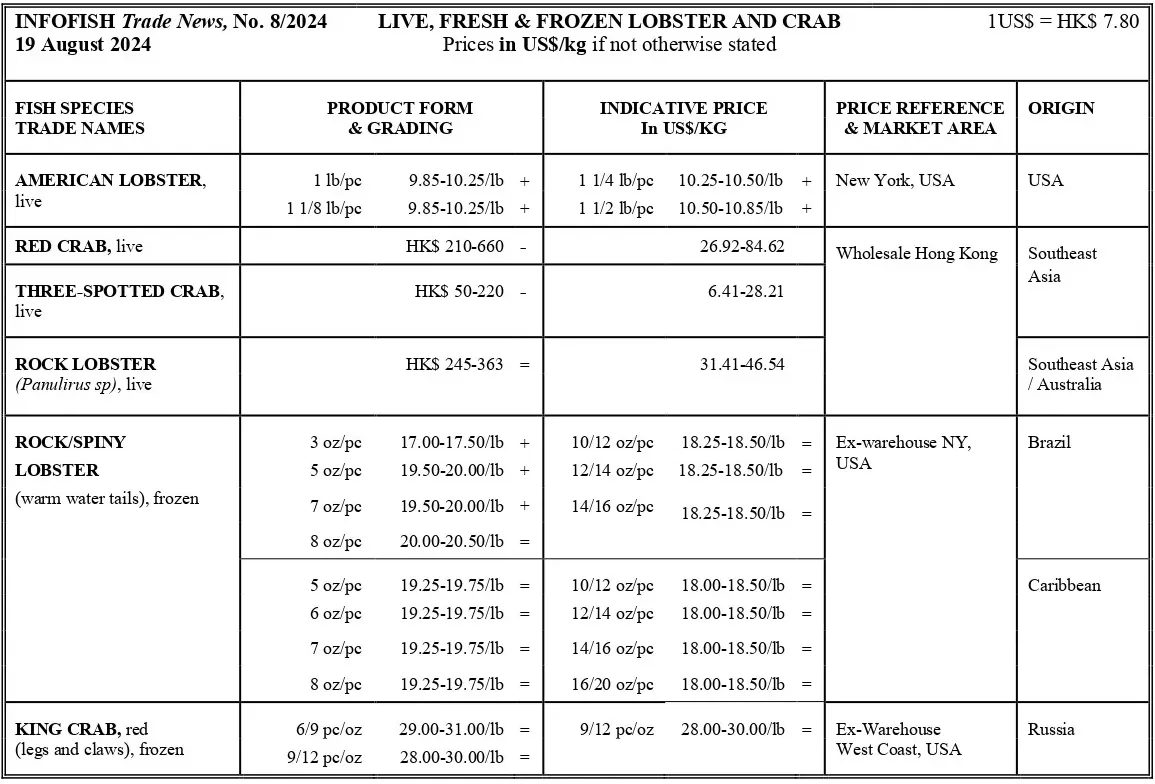

قیمت های انواع آبزیان

ماهی زنده، تازه و سرد شده

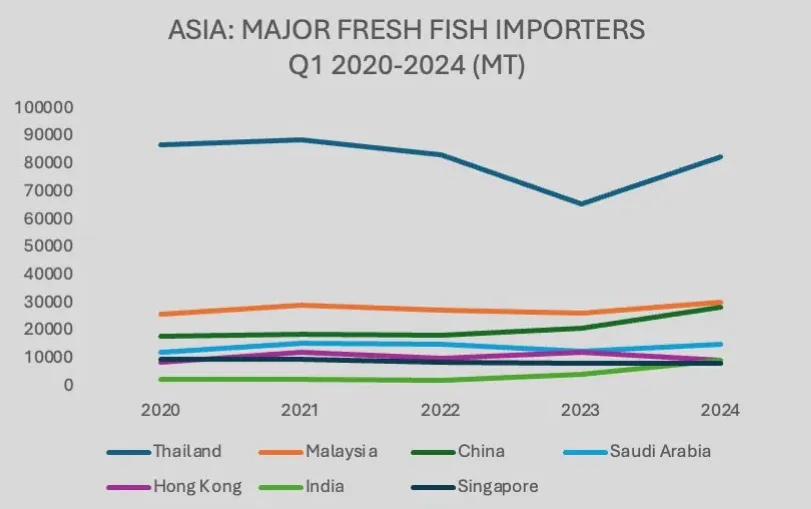

آسیا واردات ماهی تازه/سرد شده

واردات جهانی ماهی تازه/سرد شده در سه ماهه اول سال 2024 در مجموع به 992.673 تن رسید که نرخ رشد 4.3 درصدی را نسبت به مدت مشابه سال 2023 نشان می دهد. آسیا که به عنوان یک منطقه مهم تجارت آبزیان محسوب می گردد و 21.6 درصد از سهم بازار این تجارت را به خود اختصاص داده روند افزایشی را به ثبت رسانده و 18.4 درصد معادل 214.869 تن در مقایسه با مدت مشابه در سال 2023 بیشتر وارد کرده است. در میان مقاصد اصلی بازار در آسیا، تایلند همچنان در دوره بررسی پنج ساله گذشته با 38 درصد سهم بازار بر منطقه تسلط داشته است. افزایش واردات در بازارهای عمده مشاهده شد، به جز هنگ کنگ که کاهش 22.9 درصدی را ثبت کرده است. چین که در رتبه سوم قرار دارد، نسبت به سال قبل از آن رشد قابل توجه (+ 36.5 درصد در سه ماهه اول 2024) و 59 درصد افزایش نسبت به پنج سال گذشته داشته است.

هند که در سال 2020 جزو 10 واردکننده بزرگ آسیا نبود، واردات خود را در سه ماهه اول 2024 نسبت به مدت مشابه سال قبل به میزان قابل توجهی افزایش داده است (+111.6٪) و به رتبه ششم (پیش از سنگاپور) رسیده و رشد 275٪. نسبت به سال 2020 داشته است.

تقریباً تمام واردات ماهی تازه تایلند در سه ماهه اول/2024 از میانمار (78.7 درصد) انجام شده است. واردات ماهی تازه در چین در سه ماهه اول سال 2024 در مقایسه با سال های 2020 تا 2023 به دلیل باز شدن کانال های عرضه بیشتر در پی پایان سیاست های کووید، به طور قابل توجهی افزایش یافت.

در مورد هند، عرضه کننده اصلی ماهی تازه/سرد شده بنگلادش با سهم بازار 97 درصد بود. گربه ماهی، کپور و هیلسا عمده ترین گونه های وارداتی بودند.

چشم انداز

انتظار می رود تقاضای محلی و وارداتی برای ماهی تازه و سردشده در جنوب شرقی آسیا و خاور دور در سه ماهه سوم سال 2024 ثابت باشد. تقاضای فصلی ممکن است در سه ماهه چهارم سال 2024 افزایش یابد، به ویژه برای ماهی سالمون و میگوهای با ارزش بالا.

ماهی و فیله منجمد

آسیا واردات ماهی منجمد

در سه ماهه اول سال 2024، واردات جهانی ماهی منجمد به 2.7 میلیون تن رسید و در مقایسه با مدت مشابه در سال 2023 به میزان 10.48 درصد کاهش یافت. آسیا به عنوان یک منطقه مسلط بر بازار با 55.7 درصد از کل واردات ماهی منجمد ، در سه ماهه اول 2024 در مقایسه با مدت مشابه سال قبل، نرخ رشد نهایی 0.66 درصدی را به ثبت رساند. در میان 10 واردکننده برتر جهانی 6 واردکننده از آسیا و چین واردکننده شماره یک و پس از آن تایلند بودند. در میان پنج واردکننده برتر آسیا، چین (+8.92 درصد)، تایلند (+8.35 درصد)، ژاپن (+ 3.3 درصد) و ویتنام (+21.8 درصد) رشد واردات را ثبت کردند، در حالی که جمهوری کره کاهشی 13.2 درصدی را به ثبت رساند.

چین در سه ماهه اول 2024 با 20 درصد سهم بازار جهانی و 35.8 درصد سهم بازار در آسیا، بر واردات ماهی منجمد جهانی در سه ماهه اول 2024 تسلط داشت. همانطور که در مجله شماره 4 گزارش شده است، افزایش کلی واردات آبزیان چین در سال 2023 ناشی از واردات بیشتر ماهی منجمد است که در سه ماهه اول سال 2024 نیز به دنبال افزایش مصرف داخلی و بهبود صادرات غذاهای دریایی فرآوری شده از چین ادامه یافت.

برخی از تامین کنندگان اروپایی پایگاه بازفرآوری خود را از چین به ویتنام منتقل کردند و این مزیتی برای ویتنام بود.

کاهش واردات ماهی منجمد در جمهوری کره از سوی دیگر، نتیجه کاهش قابل توجه واردات ماهی مکرل منجمد از نروژ است که ناشی از مسائل زنجیره تامین جهانی و کاهش تقاضای داخلی است.

چشم انداز

روند مثبت واردات ماهی منجمد در آسیا در سه ماهه سوم و چهارم سال 2024 ادامه خواهد داشت. تقاضای داخلی برای ماهی منجمد در منطقه نیز به دنبال مصرف قوی برای محصولات جایگزین ارزانتر به رشد خود ادامه خواهد داد. به طور کلی، آسیا همچنان به عنوان قطب اصلی فراوری غذاهای دریایی برای بازار جهانی باقی خواهد ماند.

میگوی منجمد

عرضه

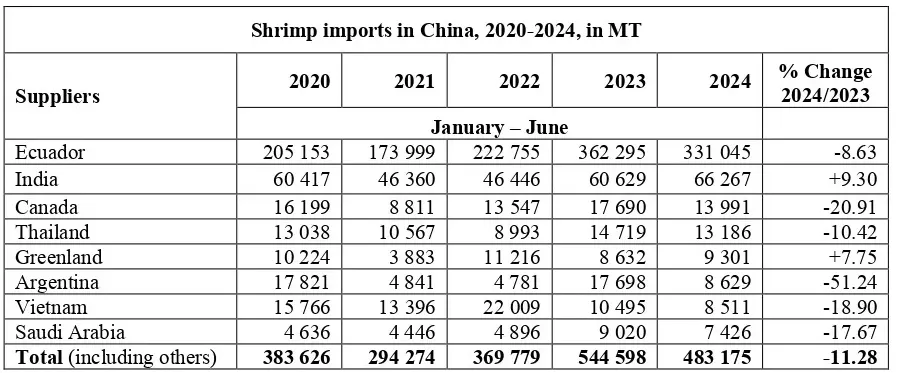

عرضه کلی میگوی پرورشی در آسیا و آمریکای لاتین در سال 2024 کمتر از سطح سال 2023 باقی مانده است. تلاشهای پرورش دهندگان در نیمه اول سال در آسیای جنوبی و جنوب شرقی کند بوده است زیرا پرورش دهندگان به دلیل قیمتهای پایین سر مزرعه و همچنین به دلیل آن که قیمت های صادراتی هنوز به سطوح سودآور نرسیده است از رویکردهای محافظهکارانه با کاهش ذخیره سازی استخرها پیروی میکنند. این رویکرد پرورش دهندگان محافظه کارانه، تا دومین فصل برداشت در سپتامبر تا اکتبر ادامه دارد. در اکوادور، تولید میگوی پرورشی نیز به دنبال کاهش تقاضای واردات از بازار اصلی یعنی چین و همچنین ایالات متحده کاهش یافت.

به دنبال روند سال گذشته، چین به افزایش تولید داخلی خود در سال 2024 به ویژه از طریق تکنیک آبزی پروری گلخانه ای ادامه می دهد. براساس اعلام اتحادیه فراوری و بازاریابی محصولات آبزیان چین) (CAPPMAچین 6.42 هزار تن میگو و خرچنگ در سال 2023 تولید کرد. کل تولید گونه Penaeus از 1.9 میلیون تن در سال 2023 فراتر رفت که دلیل اصلی کاهش واردات میگو در سال 2024 است. برداشت از بخش آبزی پروری آب شیرین 550.000 تن در سال 2023 بود.

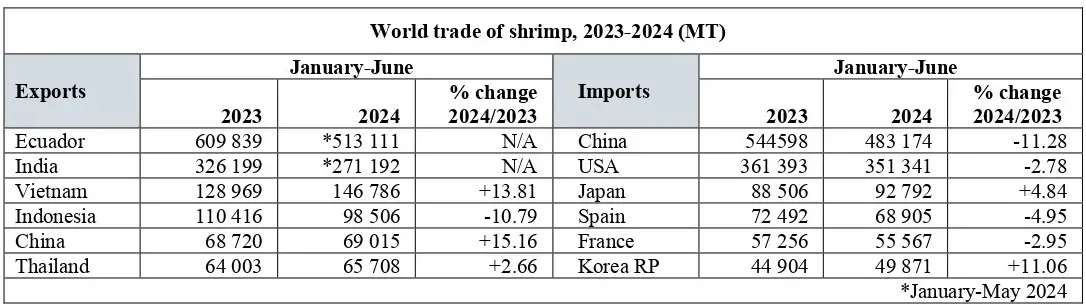

تجارت بین المللی

تحت تأثیر تقاضای کند در بازارهای اصلی وارداتی، صادرات میگو از منابع اصلی در طول ژانویه تا ژوئن 2024 کاهش یافت. اگرچه داده های صادرات شش ماهه هنوز در مورد اکوادور و هند منتشر نشده است، ارقام واردات چین و ایالات متحده کاهش صادرات را در این مدت تایید کرد.

در تجارت وارداتی رشد منفی واردات میگوی چین بیشتر به افزایش تولید داخلی وانامی مربوط می شود تا تقاضای ضعیف مصرف کننده، زیرا میگو همچنان یکی از غذاهای دریایی محبوب در این بازار است. کاهش واردات آمریکای شمالی و اروپا بازتاب واقعی کاهش تقاضای مصرف کننده در این بازارها است.

در چین، واردات ماهانه میگو در شش ماهه اول سال 2024 کمتر از سال 2023 بوده ، اما نسبت به دوره مشابه در سال های 2022 و 2021 بیشتر بوده است. حتی با کاهش صادرات، حضور اکوادور در این بازار با افزایش سهم بازار از 66.5 درصد در سال 2023 که به 68.5 درصد در دوره بررسی سال 2024 رسید، قوی بوده است.

در نیمه اول سال 2024 واردات میگوی ایالات متحده آمریکا از هند و اکوادور ثابت بود و از ویتنام 10 درصد افزایش یافت، اما از اندونزی، تایلند، مکزیک و بنگلادش ضعیف شد. سهم میگوی پوست کنده نیمه فرآوری شده در کل واردات با 46.7 درصد بالا بود که در آن هند بزرگترین تامین کننده (97.297 تن) است و پس از آن اکوادور قرار گرفت.

واردات میگوی آماده ایالات متحده آمریکا طی ژانویه تا ژوئن 2024 نسبت به مدت مشابه سال 2023 به میزان 3.75 درصد کاهش یافت.

در ژاپن، واردات میگو در نیمه اول سال 2024 با افزایش قابل توجه عرضه از اکوادور (+150 درصد در 6.644 تن) و آرژانتین (+49 درصد با 6.403 تن) 4.84 درصد افزایش یافت. قابل ذکر است که واردات میگوی آماده در سالهای اخیر بهبود چندانی نداشته است. واردات شش ماهه میگوی با ارزش افزوده زیر 30.000 تن در این بازار در نیمه اول سال باقی مانده است. این امر بر صادرات میگوی با ارزش افزوده از ویتنام، تایلند، اندونزی و چین تأثیر گذاشته است.

تقاضای واردات در اروپا در طول سال 2024 کم بود. اسپانیا، بازار برتر اتحادیه اروپا، کاهش 5 درصدی واردات را در نیمه اول سال 2024 گزارش کرد. واردات همچنین در فرانسه، هلند و دانمارک کاهش یافت.

خارج از بازار مشترک اتحادیه اروپا، واردات در بریتانیا (+ 6٪ 35.400 تن) و همچنین در اوکراین (+44٪ 8.870 تن) افزایش یافت، اما در بازار گرانقیمت سوئیس (15-٪ 3.310 تن) طی ژانویه تا ژوئن 2024 در مقایسه با مدت مشابه یک سال قبل کاهش یافت.

تقاضای مصرف کننده برای میگو در منطقه آسیا/اقیانوسیه ثابت است، زیرا میگوهای بیشتری با قیمت های پایین تر از سال های گذشته در دسترس هستند. واردات در جمهوری کره، مالزی، تایوان، هنگ کنگ، سنگاپور با عرضه از تولیدکنندگان منطقه از جمله چین افزایش یافت. به طور کلی، تقاضای مصرف کنندگان برای سایزهای متوسط تا کوچک وانامی با سر ثابت بوده است که این یک مزیت برای تولیدکنندگان محلی و منطقه ای میگوی پرورشی است.

چشم انداز

به گفته اتحادیه فراوری و بازاریابی محصولات آبزی چین) (CAPPMA تولید میگوی آب شیرین پرورشی احتمالاً به تدریج در چین کاهش می یابد. با این حال، صنعت آبزی پروری داخلی می خواهد تولید میگوی دریایی را در کشور ثابت نگه دارد. این سیاست احتمالاً بر واردات میگو در چین از منابع مختلف تأثیر می گذارد. با این وجود قرارداد تجارت آزاد بین اکوادور و چین در مقایسه با سایر صادرکنندگان در آسیا به نفع اکوادور عمل خواهد کرد. در همین حال، روند مثبت تقاضا در بازارهای آسیای جنوب شرقی به حمایت از صنعت آبزی پروری منطقه ادامه خواهد داد.

برداشت میگوی پرورشی در آسیا در نیمه دوم سال 2024 تا اکتبر در دسترس خواهد بود. با پایان فصل پرورش، عرضه کلی در آن زمان بهبود خواهد یافت. با این حال، بعید است که پیش بینی عرضه در سال 2024 را برآورده کند. از این رو، بهبود فعلی قیمت ها، حتی اگر اندک باشد ممکن است تا فصل آینده در سال 2025 ادامه یابد. در همین حال، اکوادور کمپین تبلیغاتی قوی خود را در بازارهای بالقوه در سراسر جهان ادامه خواهد داد.

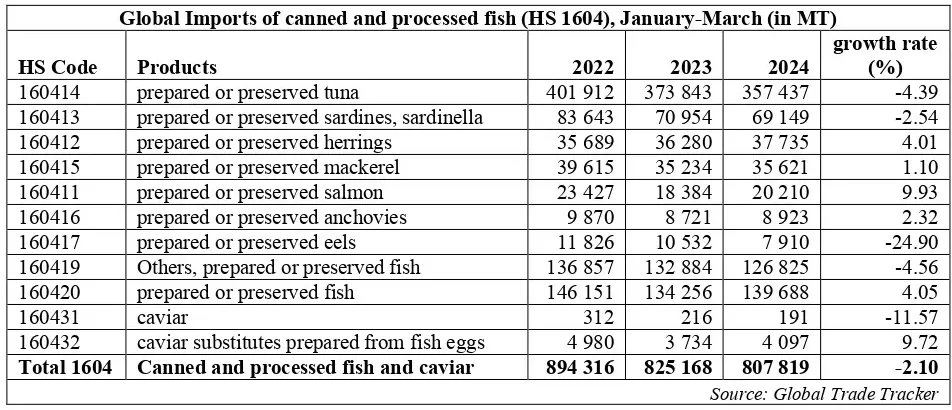

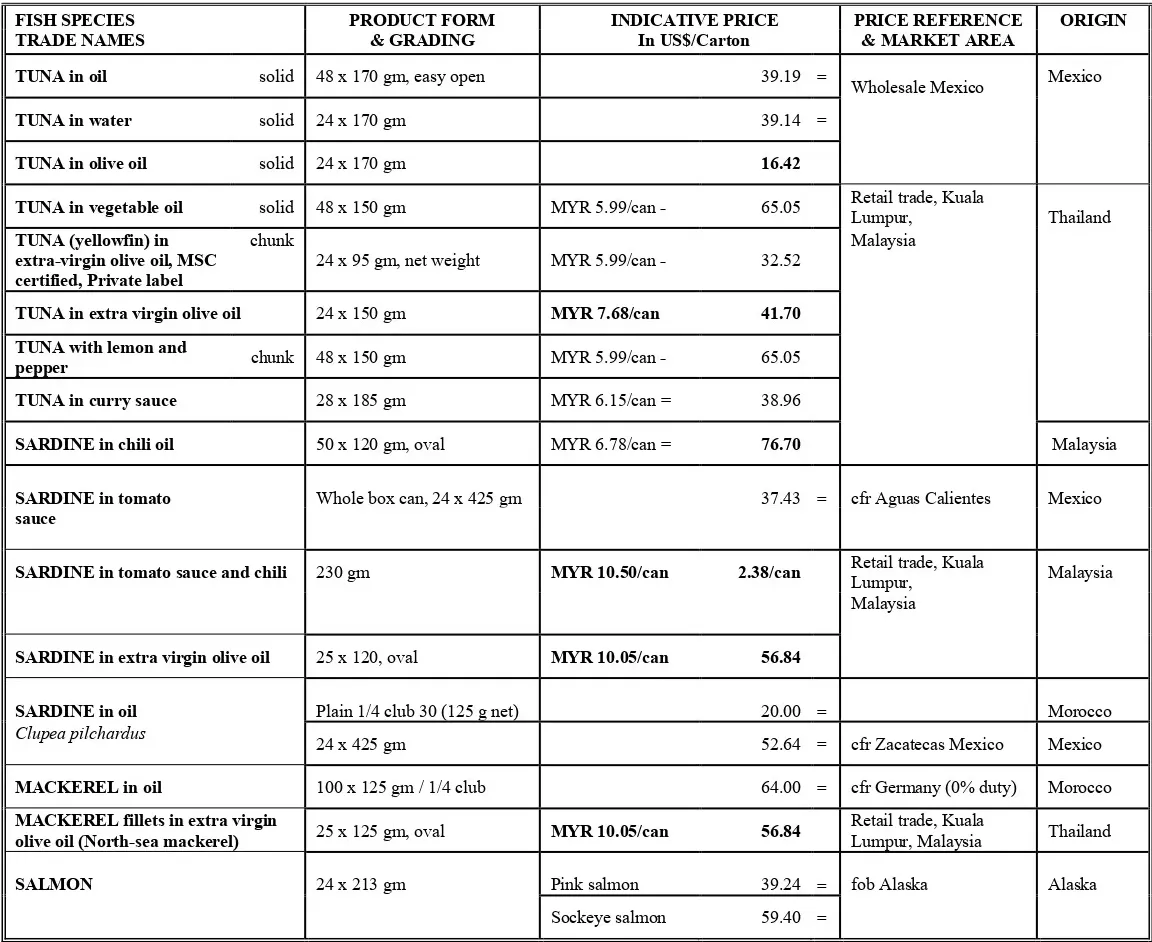

کنسرو ماهی

جهان بررسی اجمالی تجارت بین المللی کنسرو و ماهی فرآوری شده

در امنیت غذایی جهانی، ماهی و محصولات شیلاتی کمک قابل توجهی به کشورهای در حال توسعه و توسعه یافته داشتند. محصولات کنسرو و فرآوری شده ماهی آماده مصرف به دلیل مقرون به صرفه بودن و ماندگاری طولانیتر در مقایسه با ماهیهای تازه و منجمد ، پذیرفتهشدهترین گروه محصولات در سراسر جهان هستند.

در سال 2023، سهم گروه محصولات کنسرو و آماده در تجارت بینالمللی شیلات از نظر کمیت و ارزش 10 درصد به میزان 3.20 میلیون تن و 17.54 میلیارد دلار آمریکا در مقابل 3.63 میلیون تن و 18.26 میلیارد دلار واردات در سال 2022 کاهش داشته است. مقاصد برتر بازار عبارتند از ایالات متحده آمریکا، ژاپن، ایتالیا، آلمان، فرانسه و اسپانیا؛ همه آنها به استثنای ژاپن در این دوره روند واردات منفی داشتند.

ماهی تون کنسرو شده و فرآوری شده برترین گروه محصول در رده HS 1604 بود و پس از آن کنسرو ساردین، شاه ماهی، کنسرو ماهی مکرل و کنسرو ماهی سالمون قرار گرفت. واردات سال به سال برای اکثر دسته ها در سال 2023 کاهش یافت.

ژانویه-مارس 2022-2024

در سه ماهه اول سال 2024، روند منفی واردات برای کنسرو ماهی تون و ساردین کنسرو شده ادامه داشت، اما برای کنسرو شاه ماهی، ماهی مکرل، ماهی سالمون و آنچوی در مقایسه با دوره مشابه یک سال قبل بهبود یافت. در رتبه بندی، در این دوره تغییراتی وجود داشت. ایالات متحده با کاهش 4.4 درصدی واردات، واردکننده اصلی باقی ماند اما در رتبه های بعدی اسپانیا و آلمان با 1.8 درصد و 15 درصد افزایش واردات نسبت به سال گذشته بودند.

هند: صادرات سالانه ماهی و محصولات شیلاتی

صادرات بر اساس محصول (تن)

| HS کد | گروه محصولات | 2020 | 2021 | 2022 | 2023 | ||

| 301 | ماهی زنده | 229 | 147 | 75 | 52 | ||

| 302 | ماهی تازه | 20774 | 28323 | 24254 | 54258 | ||

| 303 | ماهی منجمد | 196611 | 202103 | 334058 | 413255 | ||

| 304 | فیله و گوشت منجمد | 95032 | 106900 | 120641 | 125844 | ||

| 305 | ماهی، خشک، نمکسود و… | 13524 | 12898 | 12908 | 14886 | ||

| 306 | سخت پوستان | 536845 | 687920 | 645223 | 665734 | ||

| 307 | نرم تنان | 138369 | 158918 | 169627 | 173292 | ||

| 1604 | ماهی آماده/کنسرو شده | 16500 | 20422 | 20945 | 22594 | ||

| 1605 | سخت پوستان آماده/نیمه آماده، نرم تنان | 54872 | 62101 | 76787 | 65627 | ||

| مجموع | 1.073.293 | 1.280.834 | 1.405.469 | 1.537.613 | |||

صادرات بر اساس گروه محصول (1000 دلار آمریکا)

| HS کد | گروه محصولات | 2020 | 2021 | 2022 | 2023 | ||

| 301 | ماهی زنده | 1762 | 4909 | 4887 | 5013 | ||

| 302 | ماهی تازه | 43578 | 48350 | 42370 | 62495 | ||

| 303 | ماهی منجمد | 404643 | 397746 | 588273 | 711196 | ||

| 304 | فیله و گوشت منجمد | 210455 | 263869 | 313223 | 271060 | ||

| 305 | ماهی، خشک، نمکسود و… | 75640 | 68541 | 48438 | 42745 | ||

| 306 | سخت پوستان | 3873589 | 5246763 | 4900123 | 4444105 | ||

| 307 | نرم تنان | 530584 | 692453 | 855644 | 763595 | ||

| 1604 | ماهی آماده/کنسرو شده | 51769 | 63487 | 69221 | 82930 | ||

| 1605 | سخت پوستان آماده/نیمه آماده، نرم تنان | 542758 | 653664 | 790971 | 633492 | ||

| مجموع | 5.735.757 | 7.442.426 | 7.615.096 | 7.021.191 | |||

صادرات بر اساس مقصد (1000 دلار آمریکا)

| بازار مقصد | 2020 | 2021 | 2022 | 2023 |

| آمریکا | 2342961 | 3255187 | 2712161 | 2485516 |

| چین | 891785 | 1029679 | 1264485 | 1246256 |

| ژاپن | 385729 | 448471 | 442975 | 364071 |

| تایلند | 170520 | 235841 | 321142 | 325647 |

| ویتنام | 237499 | 308177 | 365621 | 320852 |

| مجموع | 5.735.757 | 7.442.426 | 7.615.097 | 7.021.191 |