تیلاپیا: کاهش سرعت در تجارت جهانی تیلاپیا

با وجود تولید نسبتاً پایدار در سطح جهانی، بازار جهانی تیلاپیا در نیمه نخست سال ۲۰۲۵ آرام و کمرمق بود؛ عواملی چون کاهش تقاضا در ایالات متحده و اعوجاجهای [1]تجاری ناشی از تعرفهها بر آن سایه انداختند. از مهمترین عوامل، تعرفه ۵۵ درصدی آمریکا بر واردات تیلاپیای چینی بود که موجب کاهش واردات و تضعیف قدرت رقابتی محصولات چین شد و خریداران آمریکایی را به سمت انواع جایگزین ماهی با گوشت سفید مانند پانگاسیوس سوق داد. در مقابل، بازارهای آفریقایی به عنوان مقاصد اصلی تیلاپیای منجمد چین رشد کردند؛ بهویژه افزایش تقاضا از کشورهایی چون ساحل عاج و بورکینافاسو به جبران بخشی از کاهش صادرات چین به بازار آمریکا کمک کرد.

[1] اختلالها یا ناهنجاریهایی در جریان عادی تجارت جهانی

بازار و تجارت

آسیا

صنعت تیلاپیای چین یکی از دشوارترین دورههای تولیدی خود را در سالهای اخیر تجربه کرد. کاهش تقاضا از سوی بازار آمریکا، همراه با بارندگیهای شدید و طوفان ویفا (Typhoon Wipha) در ماه ژوئیه، منجر به برداشت سراسری و هراسآلود محصول و فشار شدید نزولی بر قیمتها شد. فقدان طولانیمدت سفارشات از آمریکا از سال ۲۰۲۴ و انباشت موجودی کالا، واحدهای فرآوری را مجبور به کاهش خرید کرد.

واحدهای فرآوری چین با اتخاذ قراردادهای تحویل در مبدأ با پرداخت عوارض (delivered-duty-paid (DDP) تلاش کردند تا تأثیر نرخ بالای تعرفه آمریکا را جبران کرده و جریان صادرات را حفظ کنند؛ این در حالی بود که موجودی انبارها به رکوردی بیسابقه رسید. با پایان فصل برداشت در اواخر ژوئن ۲۰۲۵، واحدهای فرآوری بزرگ، قیمت خرید را اندکی برای پوشش هزینههای بالاتر مواد اولیه افزایش دادند. حجم صادرات به ایالات متحده در پایینترین سطح خود در یک دهه اخیر باقی ماند و مجموع واردات در سه ماهه دوم سال ۲۰۲۵ کمتر از نصف حجم اوج سال ۲۰۱۵ شد. در نتیجه، احتمالاً مزارع، ذخیره سازی تعداد بچه ماهی در استخرها را برای چرخه بعدی کاهش خواهند داد که این امر حاکی از کاهش عرضه در اواخر سال جاری میلادی است.

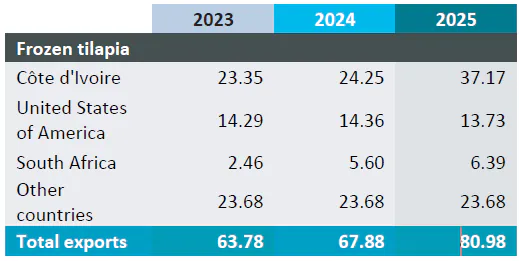

با این وجود، در نیمه نخست سال ۲۰۲۵، صادرات تیلاپیای کامل منجمد چین با افزایش ۲۵ درصدی سالانه به ۱۸۲ میلیون دلار آمریکا رسید، در حالی که این رقم در سال گذشته ۱۴۶ میلیون دلار بود. این عمدتاً ناشی از تقاضای مجدد از بازارهای آفریقایی و تنوعبخشی رو به رشد به اروپا و آمریکای شمالی بود. ساحل عاج همچنان بزرگترین خریدار چین در آفریقا باقی ماند و ارزش صادرات به این کشور با افزایش ۶۸ درصدی به ۵۰.۶ میلیون دلار رسید که با عملکرد باثبات عملیات بندری و تقاضای پایدار مصرفکننده پشتیبانی شد. بورکینافاسو با ۳۰ میلیون دلار در جایگاه بعدی قرار گرفت و عملکردی باثبات داشت، در حالی که صادرات به کشور مالی به دلیل چالشهای تأمین مالی واردات کالاها در آن کشور ، ۲۱ درصد کاهش یافت و به ۱۰.۴ میلیون دلار رسید. در مجموع، مقاصد آفریقایی تقریباً نیمی از کل ارزش صادرات تیلاپیای کامل چین را به خود اختصاص دادند..

در همین حال، محمولهها به بازارهای توسعهیافته از یک پایگاه کوچکتر به سرعت رشد کردند. فرانسه واردات خود را به ۹.۹ میلیون دلار دو برابر کرد، در حالی که کانادا و بریتانیا به ترتیب شاهد افزایش ۱۶۶ درصدی و ۱۱۸ درصدی واردات بودند که نشاندهنده تنوعبخشی قویتر در تأمین و قیمتگذاری رقابتی چین است. افزایشهای بیشتری در بلژیک، آلمان و آفریقای جنوبی مشاهده شد، در حالی که مقاصد کوچکتر اما با رشد سریع شامل ایتالیا، سوئد و اسپانیا بودند.

در سایر نقاط آسیا، صادرات تیلاپیای ویتنام در طول سال ۲۰۲۵ به طور چشمگیری افزایش یافت. تا ماه اوت، محمولهها به ۶۳ میلیون دلار رسیده بود که بالاترین ارزش صادراتی این کشور از سال ۲۰۲۰ و افزایشی ۱۷۴ درصدی نسبت به سال قبل را نشان میدهد. ایالات متحده آمریکا ۶۲ درصد از این ارزش را به خود اختصاص داد و ویتنام را پس از چین، به دومین تأمینکننده بزرگ تیلاپیا برای این کشور تبدیل کرد. فیله تیلاپیای منجمد همچنان محصول برتر بود و واردات آمریکا از ویتنام در هفت ماه اول سال ۲۰۲۵ به ۲۶۲ میلیون دلار رسید. این رقم ۱۹ درصد بیشتر از سال ۲۰۲۴ بود که نشاندهنده افزایش مجدد اعتماد واردکنندگان و حرکت به دور از مبادی تحت تأثیر تعرفهها است. این بازگشت به لطف ادغام واحدهای فراوری یکپارچه [2]که از سیستمهای خوراک کارآمد و مدلهای آبزیپروری صادراتمحور بهره میبردند، هدایت شد.

[2] vertically integrated processors به شرکتهایی اطلاق میشود که در تمام مراحل زنجیره تأمین یک محصول، از تولید مواد اولیه تا محصول نهایی و توزیع آن، مالکیت و کنترل دارند.

ایالات متحده آمریکا

در سهماهه سوم سال ۲۰۲۵، ایالات متحده آمریکا، بزرگترین واردکننده تیلاپیا در جهان، تعرفههای سنگینی را بر فیلههای منجمد چینی و تازه برزیلی اعمال کرد که این امر جریانهای تجاری را تغییر داد و موجب کاهش مصرف کلی شد. اگرچه نرخ تعرفه برای تیلاپیا از چین از ۱۷۰ درصد به ۵۵ درصد از طریق یک توافق تجاری موقت کاهش یافت، حجم واردات هنوز به سطوح قبل از اعمال تعرفه بازنگشته است.

بر اساس گزارش سازمان ملی اقیانوسشناسی و جوی آمریکا (NOAA)، واردات تیلاپیا به آمریکا در نیمه اول سال ۲۰۲۵ به ۸۹,۷۴۳ تن به ارزش ۳۶۷ میلیون دلار رسید که از نظر حجمی ۲۱ درصد و از نظر ارزشی ۱۳.۷ درصد نسبت به سال قبل افزایش داشته است. چین همچنان بزرگترین تأمینکننده بود (۵۴,۴۵۷ تن؛ ۱۸۱ میلیون دلار)، پس از آن کلمبیا (۷,۸۴۱ تن؛ ۵۰ میلیون دلار) و استان تایوان چین (۸,۲۷۹ تن؛ ۳۰ میلیون دلار) قرار داشتند. علیرغم این رشد، هزینههای بالاتر ناشی از تعرفههای مداوم بر رقابت قیمتی تأثیر گذاشته و برخی مصرفکنندگان را به سمت پروتئینهای ارزانتر سوق داده است. در همین حال، واردکنندگان با توجه به موجودیهای بالا و تقاضای ضعیف عمدهفروشی، استراتژیهای خرید محتاطانه را حفظ کرده و فعالیتهای انبارداری مجدد را کند کردهاند.

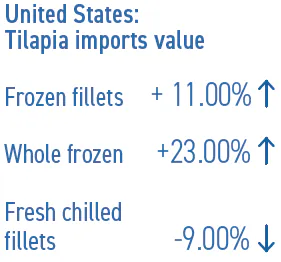

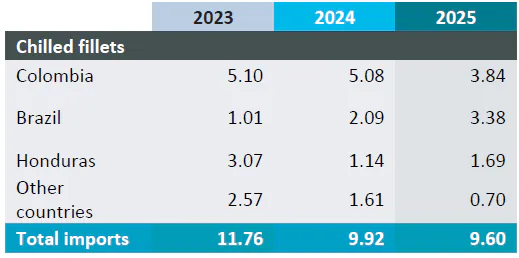

در نیمه اول سال ۲۰۲۵، بازار واردات تیلاپیا در آمریکا عملکردی متفاوت نسبت به سال قبل در دستهبندیهای مختلف محصول نشان داد. برای فیلههای سرد، کل ارزش واردات ۹ درصد کاهش یافت و در سال ۲۰۲۴ از ۹۲ به ۸۴.۱ میلیون دلار در سال ۲۰۲۵ رسید. کلمبیا، تامینکننده اصلی، با ۲۹ درصد کاهش به ۳۴.۱ میلیون دلار رسید، در حالی که هندوراس به طور قابل توجهی بهبود یافت و پس از یک سال ۲۰۲۴ ضعیف، ۵۴ درصد افزایش یافت و به ۱۶.۴ میلیون دلار رسید. عرضه برزیل با ۴۶ درصد افزایش به ۲۷.۶ میلیون دلار رسید که کاهش ناشی از سایر مبداها را تا حدی جبران کرد.

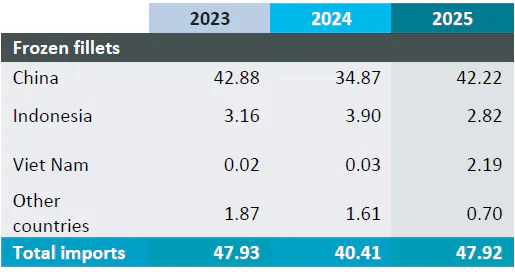

در این دوره، دسته فیله منجمد با افزایش ۱۱ درصدی ارزش کل واردات به شدت بهبود یافت و از ۱۸۵.۹ میلیون دلار در ژانویه تا ژوئن ۲۰۲۴ به ۲۰۷.۱ میلیون دلار در همان دوره در سال ۲۰۲۵رسید. چین که تقریباً ۸۰ درصد از کل ارزش را به خود اختصاص داده است، پس از بهبود شرایط حمل و نقل و قیمتگذاری رقابتیتر، شاهد بهبود قوی ۲۱ درصدی به مبلغ ۱۶۳.۵ میلیون دلار بود. در مقابل، ارزش صادرات اندونزی ۲۸ درصد کاهش یافت، در حالی که صادرات ویتنام به ۱۱.۶ میلیون دلار افزایش داشت که نشاندهنده تنوع در منابع تهیه است زیرا خریداران به دنبال جایگزینهای کمهزینهتر برای عرضه چین و برزیل بودند. همچنین قابل ذکر است که برای اولین بار در بیش از یک دهه، پانگاسیوس با کمک کاهش موقت تعرفه بر فیلههای پانگاسیوس ویتنام از ۴۶ درصد به ۲۰ درصد، از تیلاپیا به عنوان ماهی سفید وارداتی پیشرو از نظر حجمی پیشی گرفت.

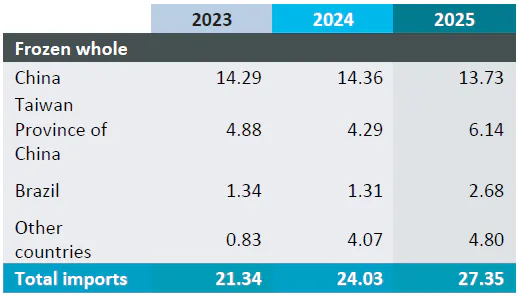

بخش تیلاپیای کامل منجمد با افزایش ۲۳ درصدی ارزش کل واردات از ۴۵ میلیون دلار در سال ۲۰۲۴ به ۵۵.۳ میلیون دلار در سال ۲۰۲۵، مسیر صعودی خود را ادامه داد. چین با ۳۰ میلیون دلار (افزایش ۱ درصدی) همچنان تامینکننده غالب باقی ماند، در حالی که استان تایوان چین افزایش قابل توجه ۵۲ درصدی به ۱۷.۵ میلیون دلار را ثبت کرد. برزیل نیز ارزش خود را دو برابر کرد و به ۷.۸ میلیون دلار رسید و جایگاه خود را در این بازار که به طور پیوسته در حال گسترش است، تثبیت کرد.

آمریکای لاتین

اعمال اخیر تعرفه ۵۰ درصدی آمریکا بر ماهی تیلاپیای برزیل، در حال تغییر شکل تجارت منطقهای است. برزیل حدود ۳۵ درصد از واردات تیلاپیای تازه آمریکا را تامین میکند و بعید است که محمولههای کاهش یافته به طور کامل توسط رقبا جایگزین شوند. مکزیک ممکن است از تعرفههای پایینتر سود ببرد، اما کلمبیا و هندوراس فاقد ظرفیت لازم برای جذب سهم برزیل هستند. در صورت تداوم، این تعرفهها میتوانند در نهایت الگوهای تولید و قیمتگذاری منطقهای را تغییر دهند، در حالی که هزینههای بالاتر واردات ممکن است مصرفکنندگان آمریکایی را به سمت پروتئینهای ارزانتر سوق دهد و اثرات موجی در بازارهای جهانی تیلاپیا ایجاد کند.

صادرات تیلاپیای برزیل در نیمه اول سال ۲۰۲۵ از نظر حجمی ۵۲ درصد و از نظر ارزشی ۵۴ درصد رشد داشته و به ۸ هزار تن به ارزش ۳۶ میلیون دلار رسیده است. بیشتر این صادرات شامل فیله تازه برای بازار آمریکا بوده، در حالی که صادرات ماهی منجمد افزایش ۱۹۴ درصدی را ثبت کرده است. با این حال، انتظار میرود تعرفه جدید آمریکا که قبلاً نیز عوارضی را اعمال کرده بود، محمولههای نیمه دوم سال را به شدت کاهش دهد. انجمن پرورشدهندگان ماهی برزیل همچنین نسبت به فشارهای داخلی ناشی از افزایش عرضه و رقابت احتمالی از سوی تیلاپیای ویتنامی هشدار داده است، اگرچه هیچ وارداتی از نوع اخیر در سه ماهه دوم سال ۲۰۲۵ ثبت نشده است. این بخش در حال بررسی مقاصد صادراتی جدید است، اما بازگشت به اروپا عمدتاً به دلیل مقررات سختگیرانه بهداشتی و ردیابی اتحادیه اروپا همچنان متوقف مانده است.

تقاضای ضعیفتر خارجی، اندازه کوچکتر ماهیها و آب و هوای نامساعد، عرضه با درجه صادراتی را کاهش داده است. مازاد عرضه داخلی حاصل در برزیل، علیرغم اینکه مصرف تیلاپیا در داخل کشور طی ۱۱ سال گذشته ۱۰.۳ درصد افزایش یافته است (سریعترین رشد در بین تمام پروتئینهای حیوانی)، باعث کاهش قیمتها و حاشیه سود شده است. با بازارهای جایگزین اندک و موانع تجاری مداوم، صادرکنندگان برزیلی برای حفظ تولید با مشکل مواجه هستند.

صادرات تیلاپیا در کلمبیا محرک رشد بخش شیلات این کشور در نیمه اول سال ۲۰۲۵ بود. طبق گزارش سازمان ملی آبزیپروری و شیلات (AUNAP)، صادرات تیلاپیای کلمبیا به ۱۷ هزار تن به ارزش ۱۳۴.۹ میلیون دلار رسید که ۵۷ درصد از کل حجم صادرات ماهی این کشور و ۶۸ درصد از ارزش صادرات آن را تشکیل میدهد. در همین حال، برنامههای آموزشی مکزیک برای ۱۴۰۰ تولیدکننده کوچک، پایداری و ظرفیت داخلی را تقویت میکند، در حالی که پروژههای صنعت جوان آبزیپروری هندوراس، تولید فشرده و اشتغال روستایی را گسترش میدهند.

قیمت ها

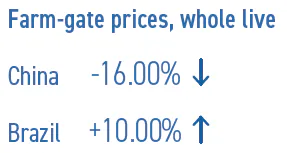

در سه ماهه دوم سال ۲۰۲۵، میانگین قیمت مزرعهای تیلاپیای کامل زنده (۳۰۰–۵۰۰ گرم) در استان گوانگژو چین، ۶.۲۸ یوان (۰.۸۷ دلار آمریکا) به ازای هر کیلوگرم بود که ۱۶ درصد نسبت به سه ماهه قبل و ۳۲ درصد نسبت به سال گذشته کاهش یافته است. در برزیل، قیمت تیلاپیا بهبود جزئی فصلی را نشان داد. در منطقه گراندس لاگوس، میانگین قیمت تیلاپیای کامل زنده در سه ماهه دوم سال ۲۰۲۵ با ۱۰ درصد افزایش نسبت به ۷.۵۱ رئال (۱.۲۹ دلار آمریکا) در سه ماهه قبل، به ۸.۰۸ رئال (۱.۴۳ دلار آمریکا) به ازای هر کیلوگرم رسید. با این حال، در مقایسه با دوره مشابه در سال ۲۰۲۴ (۹.۳۰ رئال/۱.۷۹ دلار آمریکا به ازای هر کیلوگرم)، قیمتها در برزیل ۱۳ درصد پایینتر باقی ماند که نشاندهنده فشار مداوم ناشی از اختلالات تجاری و ضعف تقاضای صادراتی است.

چشمانداز

چشمانداز بازار تیلاپیا در اواخر سال ۲۰۲۵ همچنان محتاطانه است، زیرا اختلالات تجاری مداوم و ضعف احساسات مصرفکننده همچنان بر بهبود آن تأثیر میگذارد. انتظار میرود بخش جهانی دورهای از تعدیل آهسته را تجربه کند که با رقابت ناهموار، اعوجاجهای مربوط به تعرفهها و گسترش محدود بازار مشخص میشود. در غیاب یک مسکن سیاستی یا محرکهای تقاضای جدید، قیمتها احتمالاً تا پایان سال پایین باقی خواهند ماند و تنها تثبیت تدریجی با کاهش موجودیها و کاهش تولید توسط تولیدکنندگان پیشبینی میشود.

صادرات تیلاپیای کامل منجمد چین

ژانویه تا ژوئن، ۲۰۲۳-۲۰۲۵ (هزار تن)

منبع: Global Trade Tracker (GTT)، 2025

لینک: www.globaltradetracker.com

واردات فیله تیلاپیای سردشده ایالات متحده آمریکا

ژانویه تا ژوئن، ۲۰۲۳-۲۰۲۵ (هزار تن)

منبع: Global Trade Tracker (GTT)، 2025

لینک: www.globaltradetracker.com

واردات فیله تیلاپیای یخزده ایالات متحده آمریکا

ژانویه تا ژوئن، ۲۰۲۳-۲۰۲۵ (هزار تن)

منبع: Global Trade Tracker (GTT)، 2025

لینک: www.globaltradetracker.com

واردات تیلاپیای کامل یخزده ایالات متحده آمریکا

ژانویه تا ژوئن، ۲۰۲۳-۲۰۲۵ (هزار تن)

منبع: Global Trade Tracker (GTT)، 2025

لینک: www.globaltradetracker.com