جدیدترین تحلیل INFOFISH TRADE NEWS شماره 1 مجله اینفوفیش 30 ژانویه 2026

- • تغییرات بازار جهانی و “چرخش به سمت شرق”

• • صنعت میگوی تایلند خواستار “وضعیت دستورکار ملی”

• • روندهای مختلف واردات ماهی منجمد در سال 2025

• • حقالامتیازهای ماهی اسکیپ جک مانتا پیش از IATTC ثابت باقی میماند

ماهی تازه:

• بازارهای جهانی غذاهای دریایی تازه با نوساناتی مواجه شده است. در حالی که عرضه ماهی سالمون بهبود یافته؛ در عین حال تقاضا در جنوب شرق آسیا و شرق دور تقویت شده است.

ماهی منجمد:

• انتظار می رود تجارت جهانی برای کد تعرفه HS 0303 در سال 2026 تحت تأثیر تغییرات رژیمهای تعرفهای و محدودیتهای سختتر سهمیه ای ماهیهای کفزی قرار گیرد.

ماهی تون تازه و منجمد:

• در کنار جشنهای سال نوی قمری، تقاضا برای ماهی تون ساشیمی با ارزش بالا در تجارت پذیرایی شرق دور آسیا احتمالاً بهبود خواهد یافت. قیمت ماهی اسکیپ جک منجمد ثابت در حدود 1500-1550 دلار آمریکا به ازای هر تن باقی میماند.

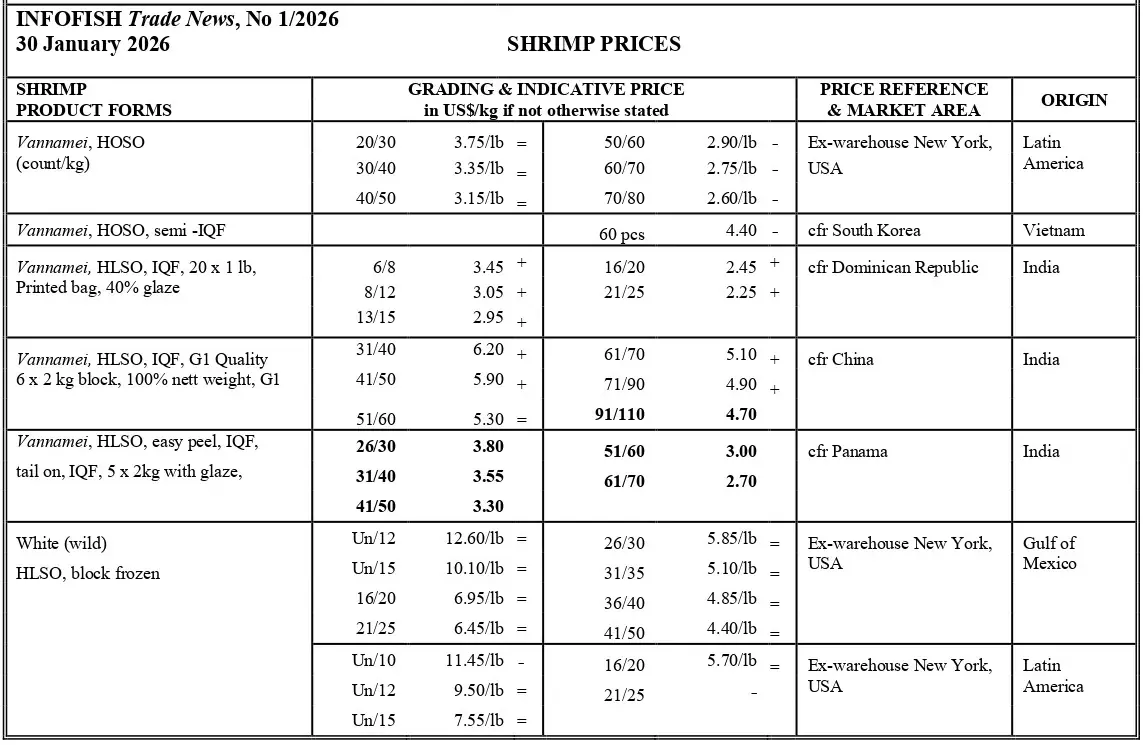

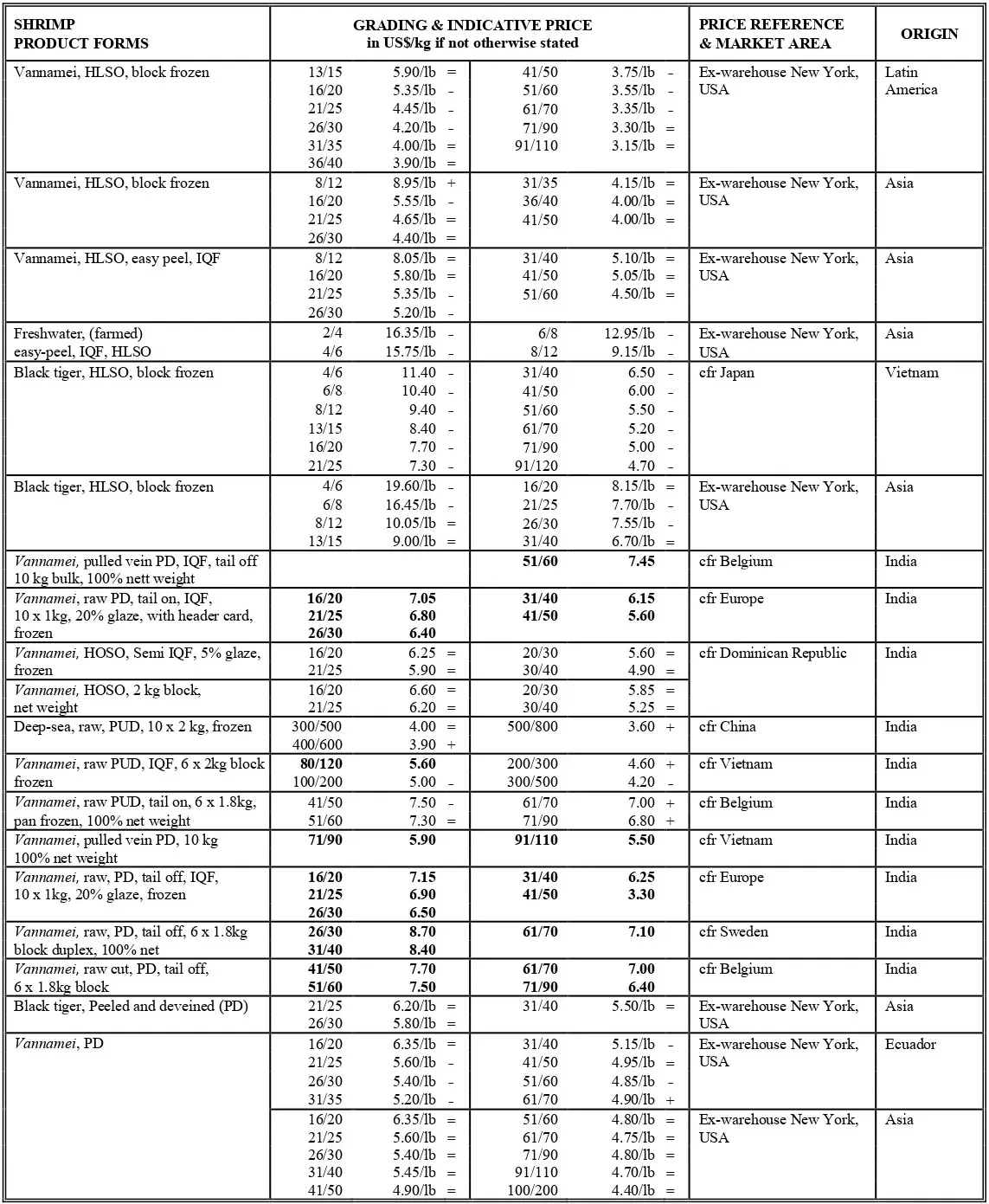

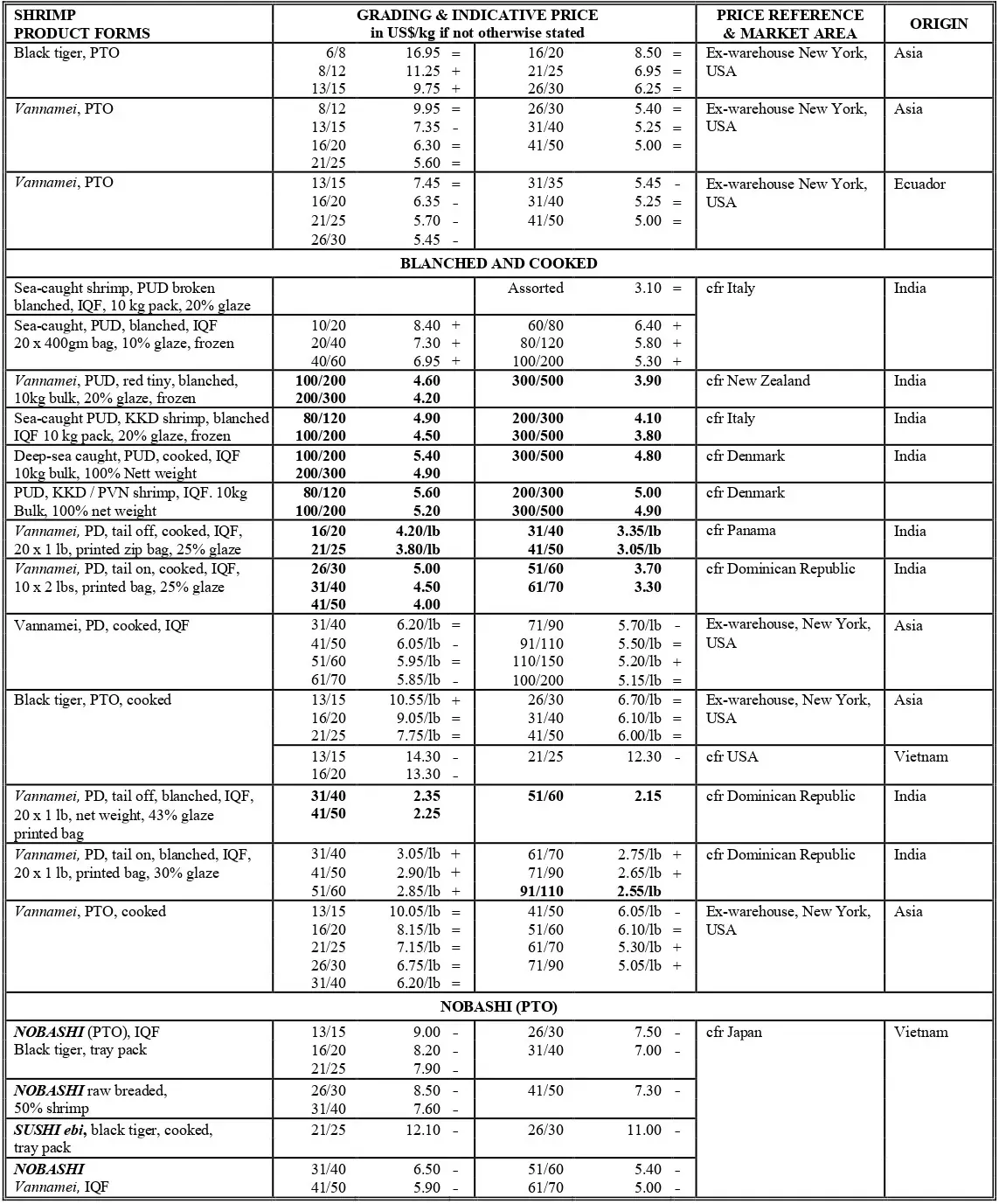

میگو:

• تقاضا برای میگو در بازارهای غربی کم است اما در آسیای شرقی به طور قابل توجهی افزایش یافته ولی قیمتها ثابت ماندهاند.

ماهی کنسروی:

• تایلند در سال 2025 همچنان بزرگترین صادرکننده ماهی تون فرآوری شده و کنسروی در جهان بود، اگرچه کل صادرات نسبت به سال گذشته 2.07% کاهش یافته است که نشاندهنده کاهش واردات از ایالات متحده، کانادا و دیگر بازارها در قاره آمریکا است.

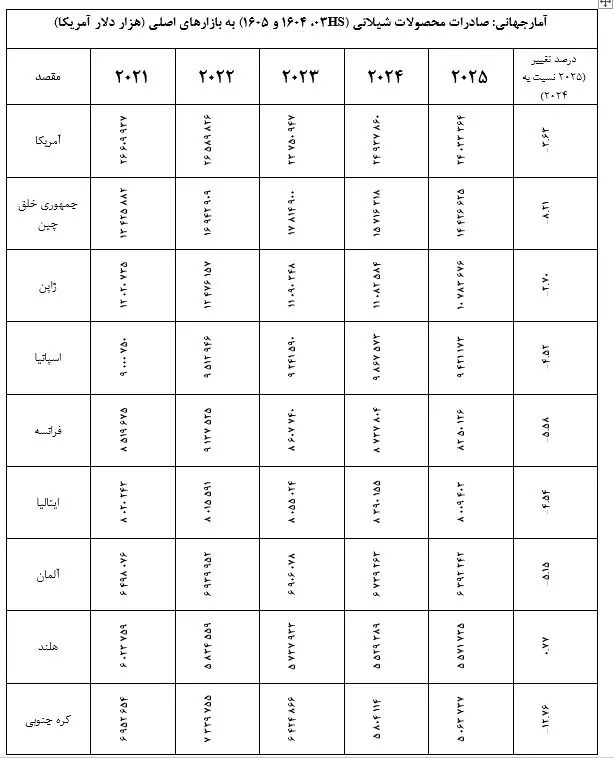

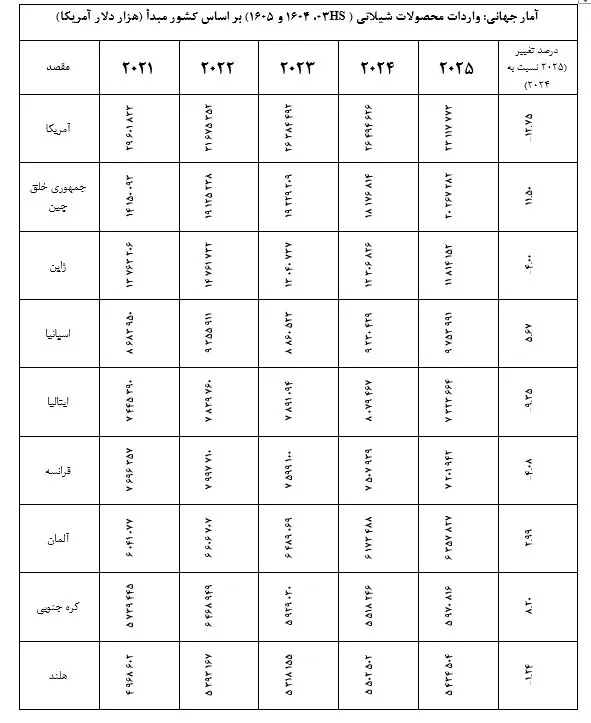

FACT SHEET : تجارت آبزیان 2021-2025

هند تغییرات بازار جهانی و “چرخش به سمت شرق“

با وجود تعرفه شگفتانگیز 58 درصدی بر صادرات میگو به ایالات متحده، بخش محصولات دریایی هند نشان داده که مقاومت زیادی دارد. طبق دادههای رسمی برای هفت ماه اول سال مالی 2025-26 (آوریل-اکتبر)، صادرات غذای دریایی هند به 4.87 میلیارد دلار رسید که از 4.19 میلیارد دلار در همین بازه زمانی در سال 2024 بیشتر است. از نظر مقدار، صادرات 12 درصد رشد داشته و از 962 هزار تن به بیش از 1.07 میلیون تن افزایش یافته است. این رشد نشاندهنده یک تغییر استراتژیک است زیرا صادرکنندگان هندی به طور موفقیتآمیز از بازارهای سنتی به سمت جنوب شرق آسیا، چین و اتحادیه اروپا چرخش کردهاند.

تایلند صنعت میگوی تایلند خواستار “وضعیت دستورکار ملی“

تشکل ملی میگوی تایلند در پی تغییرات گستردهای در سیاستها بهمنظور افزایش تولید سالانه میگو از حدود 250 هزار تا 270 هزار تن به هدف 400 هزار تن است. این هدف عمدتاً به دلیل تغییرات بازار در ایالات متحده است که در آن تعرفههای وارداتی بالا در شرایط کنونی تولیدکنندگان میگوی رقیب مانند هند را تحت تأثیر قرار داده و احتمالاً باعث ایجاد شکاف در بازار به میزان 300 هزار تن میشود. هند هماکنون با تعرفههای وارداتی ایالات متحده بالاتر از 60 درصد مواجه است و میگوی تایلندی مشمول تعرفهای به طور قابل توجهی پایینتر (تنها 19 درصد) است که یک مزیت رقابتی حیاتی فراهم میآورد.

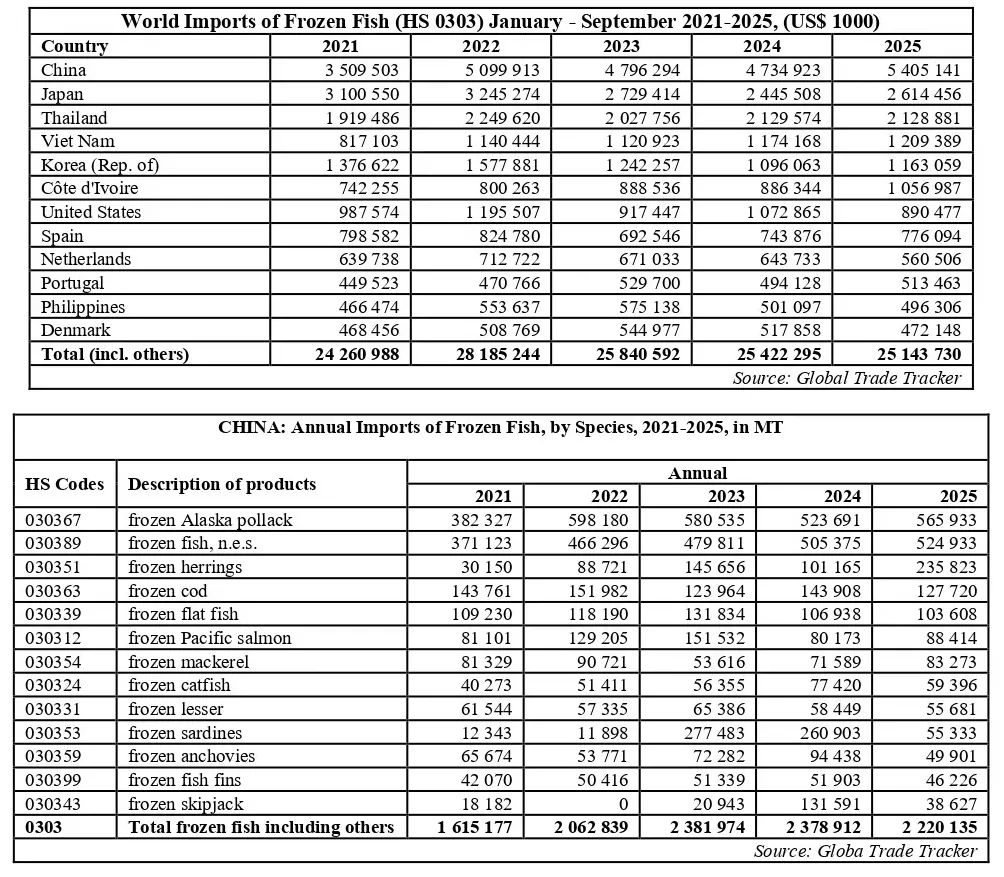

چین روندهای مختلف در واردات ماهی منجمد در سال 2025

واردات ماهی منجمد چین در سال 2025 پس از دو سال متوالی رشد، کاهش یافت و به 2.22 میلیون تن رسید که نسبت به 2.38 میلیون تن در سال 2024 کاهش داشت. با وجود کاهش کلی، چندین دستهبندی افزایشهای قابل توجهی را نشان دادند. ماهی آلاسکا پولاک منجمد بزرگترین دسته واردات ماهی چین باقی ماند و به 565,933 تن در سال 2025 افزایش یافت که نسبت به 523,691 تن در سال 2024 رشد داشته است. واردات سایر انواع ماهیهای منجمد به روند صعودی خود ادامه داد و به بالاترین حد پنج ساله یعنی 524,933 تن رسید. در این دسته، ماهیهای منجمد غیر فهرست شده 72 درصد از سهم را به خود اختصاص دادند، ماهی منجمد یال اسبی 27 درصد و ماهی منجمد شوریده و حلوا سفید هر کدام 1 درصد. در مقابل، واردات ماهی ساردین منجمد به شدت کاهش یافت و پس از افزایش قابل توجه در سالهای 2023–2024 که مقدار آن از 260 هزار تن فراتر رفته بود به 55,333 تن در سال 2025 رسید. واردات ماهی تون اسکیپ جک نیز نسبت به سال 2024 به طور قابل توجهی کاهش یافت، در حالی که ماهی سالمون اقیانوس آرام بهبود متوسطی را نشان داد. یکی از قویترین رشدها در سال 2025 در ماهیهای منجمد هرینگ ثبت شد که نسبت به سال گذشته بیش از دو برابر شده و به 235,823 تن رسید و به یکی از سریعترین بخشهای در حال رشد تبدیل شد. واردات ماهی ماکرل و پولاک نیز افزایش یافت، در حالی که واردات ماهی کاد، ماهیهای تخت، گربه ماهی و هالیبوت کاهش داشت. روندهای مختلف در انواع ماهیها نشاندهنده یک بازار فعال مداوم است که حکایت از تغییرات در تقاضا به تناسب قیمتها، دسترسی و نیازهای فرآوری می نماید.

اکوادور ثبات مزیت های ماهی اسکیپ جک

فاصله قیمت بین ماهی اسکیپ جک وارد شده به اکوادور و ماهی تحویل شده به جنوب شرق آسیا همچنان بخش فراوری در مانتا را تحت تأثیر قرار میدهد، زیرا هزینههای بالای مواد خام باعث میشود کارخانههای کنسرو محلی در شرایط تقاضای ثابت ، کمتر رقابتی باشند. ممنوعیت صید اعلامی توسط کمیسیون ماهی تون استوایی بینالمللی (IATTC) در اقیانوس آرام شرقی در 19 ژانویه به پایان رسید و پیشبینی میشود که تأمین به تدریج بهبود یابد زیرا ناوگان کامل به دریا بازمیگردد. با این حال، موجودی ماهی اسکیپ جک همچنان زیر سطح نرمال باقی مانده و قیمتها را ثابت نگه میدارد. تقاضا بیشتر با گسترش قراردادهای تأمین با خردهفروشان در اروپا پشتیبانی میشود، در حالی که منابع بازار گزارش میدهند که صیدهای ژانویه نسبت به سال گذشته کمی ماهی یلوفین کمتری دارند.

تغییرات موجودی آبزیان سردخانه های ژاپن

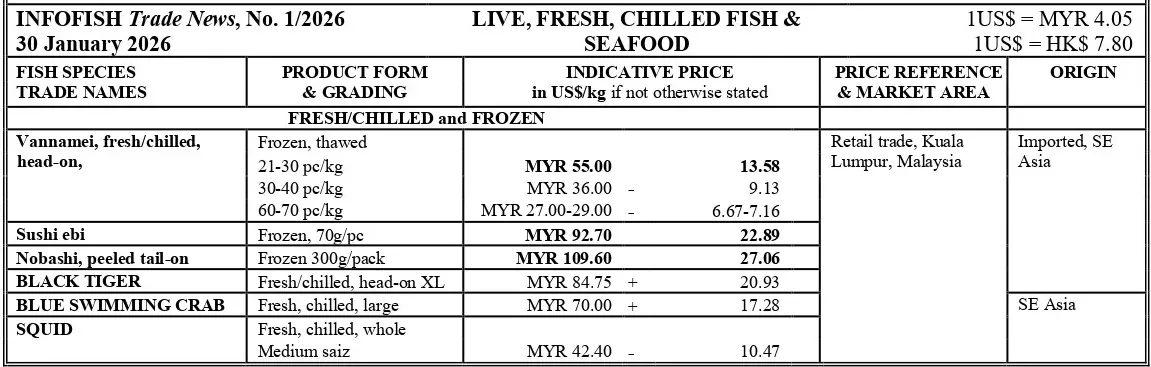

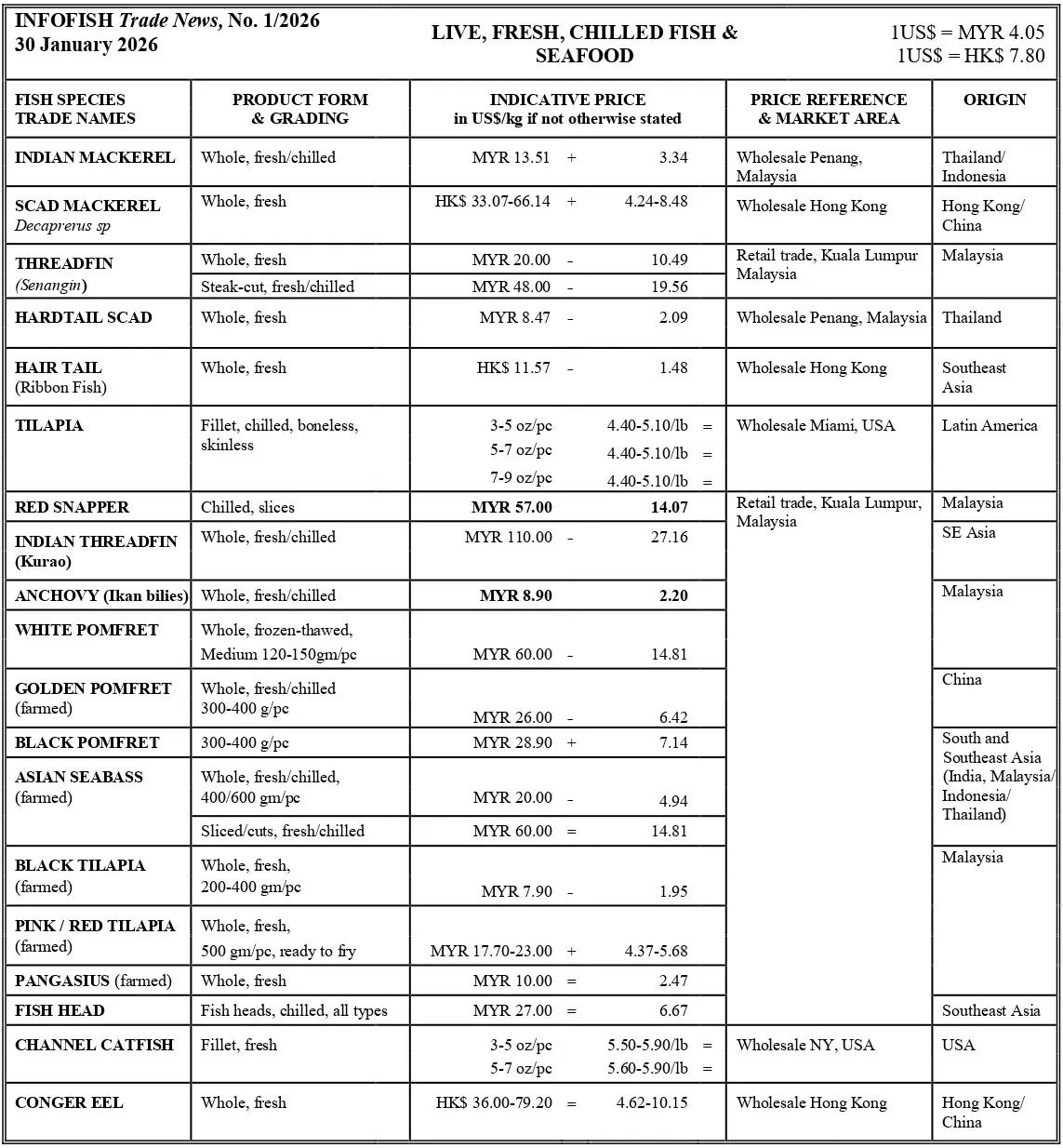

ماهی زنده، تازه و سرد شده

اخبارجهانی

بازارهای جهانی ماهی زنده، تازه و سردشده در حال ورود به فصل اول سال 2026 با روندهای دارای نوسان هستند که تحت تأثیر تغییرات دینامیک تأمین، تقاضای فصلی و فشارهای قیمتی در چندین دسته کلیدی شکل گرفتهاند. ماهی سالمون تازه روند کاهشی واضحی را نشان میدهد، زیرا قیمتهای صادرات نروژ کم شده و مقدار افزایش یافته است، که این امر به واردکنندگان اصلی در اروپا و بریتانیا کمک کوتاهمدت به کاهش هزینهها میکند. در مقابل، ماهی سی باس و سی بریم دریای مدیترانه همچنان از نظر ساختاری محدود هستند، به ویژه در اندازههای بزرگتر که باعث حفظ قیمتهای بالا و محدودیت تأمین میشود.

بازارهای میگو از تقاضای فصلی در سراسر آسیا-اقیانوسیه پشتیبانی میشوند که بهویژه از تقاضای تعطیلات و تأمین برای سال نوی قمری ناشی میشود. این امر نوسانات کوتاهمدت ایجاد میکند زیرا خریداران پیش از اوج مصرف تأمین کالا را در اختیار میگیرند. در همین حال، بازار خرچنگ و لابستر زنده همچنان به کیفیت، اختلالات ناشی از وضعیت آب و هوا و تحولات سیاست تجاری بسیار حساس هستند. بهویژه، تغییرات مربوط به تعدیل تعرفههای کانادا و چین که از ماه مارس پیشبینی میشود، ممکن است بر قیمتگذاری و دسترسی تأثیر بگذارد. ماهیهای سفید همچنان با تأمین محدود و قیمتهای بالا روبهرو هستند که ریسک تأمین را برای خریدارانی که به دسترسی پایدار وابسته هستند، حفظ میکند.

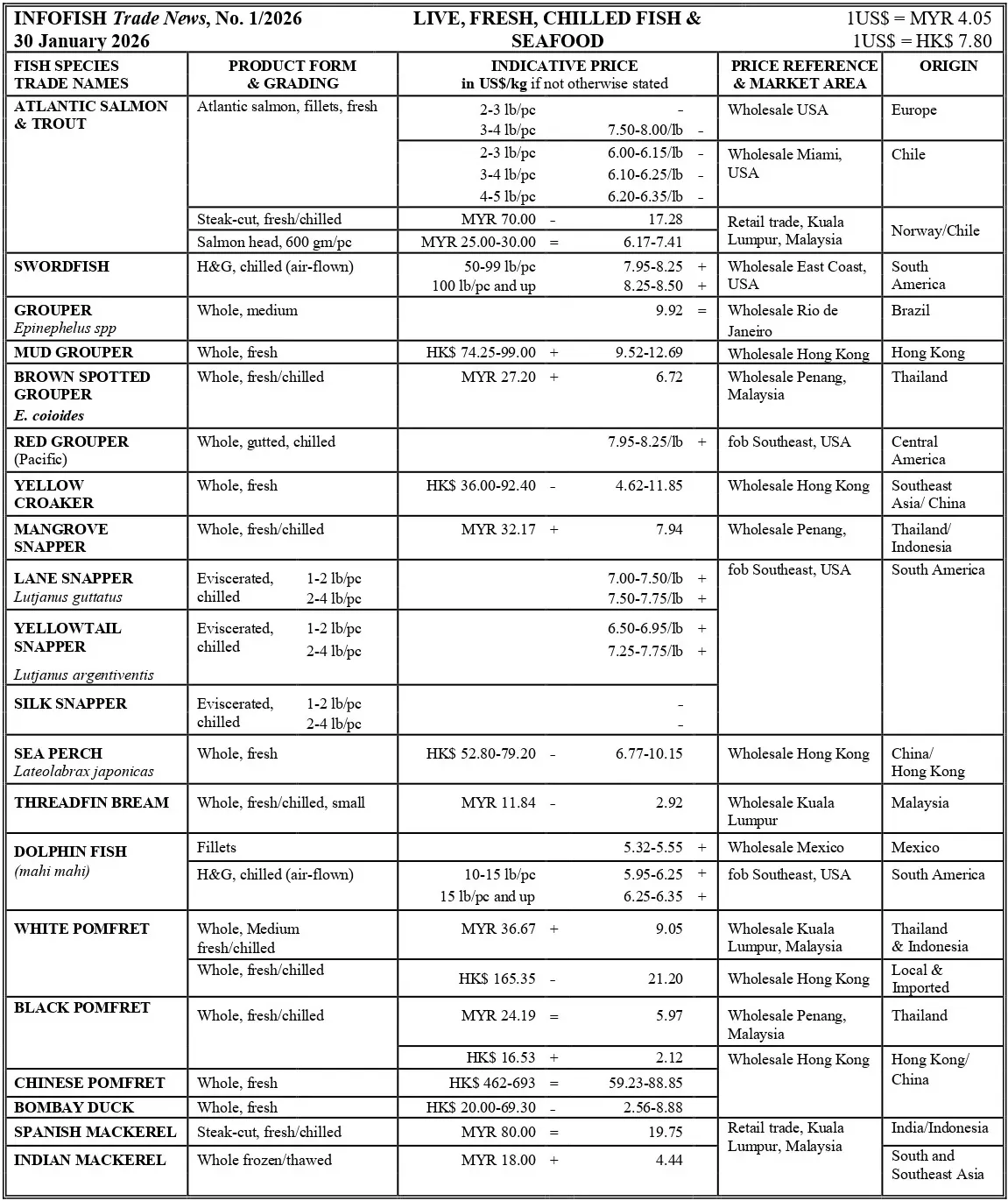

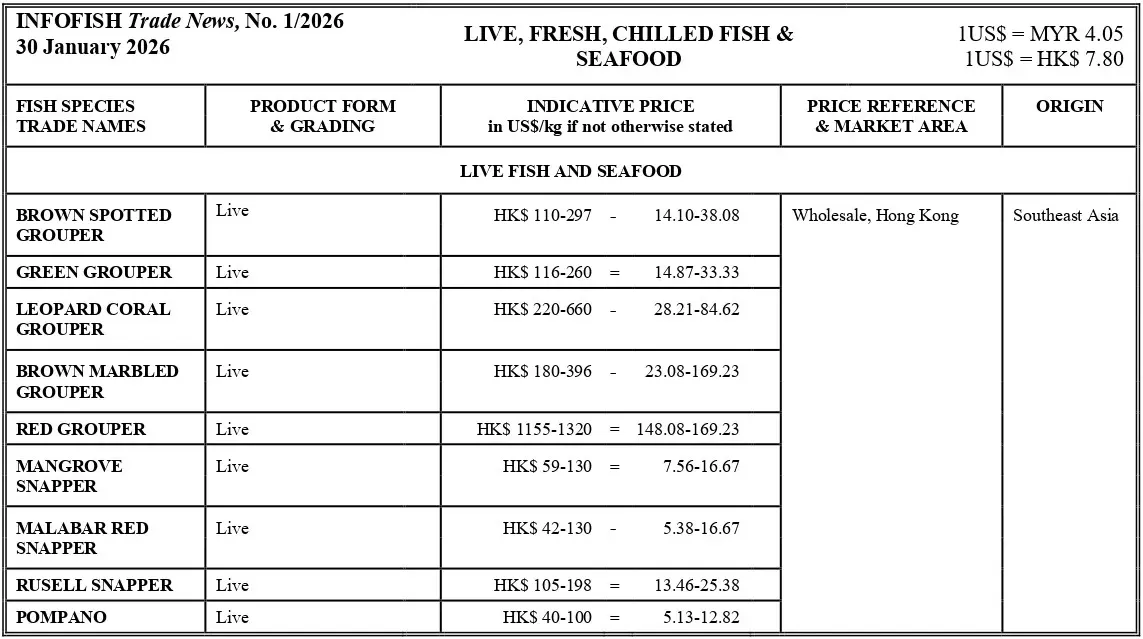

جنوب شرق آسیا و شرق دور

منطقه جنوب شرق آسیا و شرق دور در مدت زمان ژانویه تا اکتبر 2025 رشد واردات بهبود یافتهای را ثبت کرده است که بهویژه توسط چین، تایوان و سنگاپور هدایت میشود، که نشاندهنده تقاضای تازه برای محصولات دریایی تازه سرد شده با کیفیت بالا است. واردات ماهی تازه و سرد شده چین به طور چشمگیری نسبت به سال گذشته افزایش یافت، که توسط تقاضای قوی از کانالهای خردهفروشی مدرن و خدمات غذایی حمایت شد، در حالی که تایوان و سنگاپور رشد ثابتی نشان دادند. اگرچه تایلند، مالزی و هنگ کنگ از نظر مقدار ضعیفتر بودند، این بازارها همچنان مقاومت قیمتی و گرایش به محصولات ممتاز را نشان میدهند، که از تقاضای مهماننوازی سطح بالا و ترجیح به محصولات خنک با کیفیت بالا پشتیبانی میشود. هنگ کنگ همچنان به عنوان مرکز کشف قیمت منطقهای برای غذای دریایی زنده ممتاز باقی میماند، با تفکیک قوی بین گونههای لوکس (مانند ماهی گروپر زنده و برخی از سختپوستان) و ماهیهای تازه اصلی. مالزی بهویژه برای جذب ارزش در پاییندست برجسته است، زیرا قیمتهای خردهفروشی ماهی سالمون تازه در سوپرمارکتها نسبت به سطوح قبل از 2024 همچنان بالا باقی مانده است که تمایل قوی مصرفکننده به پرداخت برای فرمتهای ممتاز و راحت را تقویت میکند.

ایالات متحده

بازار ایالات متحده همچنان پرنوسان بود. لابستر زنده به دلیل اختلال در تأمین ناشی از وضعیت آب و هوا تقویت شد، در حالی که ماهی سالمون پرورشی تازه پس از تعطیلات به دلیل بهبود تأمین، بهویژه از نروژ و شیلی، آرام شد. واردات ماهی تون تازه در مدت ژانویه–سپتامبر 2025 رشد قابل توجهی را ثبت کرد و 11.76% افزایش یافت و به 19,241 تن رسید که بالاترین سطح در پنج سال گذشته است، که توسط تقاضای پایدار از بخشهای سوشی، ساشیمی و خدمات غذایی گستردهتر پشتیبانی میشود.

اروپا

در اروپا، قیمتها در دوره تعطیلات و سال نو ثابت باقی ماندند که از تقاضای فصلی، محدودیتهای آب و هوایی و فشارهای ساختاری از جمله سهمیهها، اختلالات لجستیکی و تأثیرات مربوط به اکوسیستم پشتیبانی میشدند. لابستر زنده و صدفها بالاترین سیگنالهای صعودی را نشان دادند، در حالی که دوکفهایهای تازه مانند صدف و اسکالوپها همچنان از مصرف تعطیلات پشتیبانی میشدند.

آمریکای لاتین

بازارهای آمریکای لاتین با تقاضای ثابت و ویژه در کنار تشدید الزامات قابلیت ردیابی و کیفیت ، پایدار ماندند. قیمتگذاری همچنان نشاندهندهی افزایش واضح قیمتها بر اساس گونه و اندازه است، بهویژه برای میگو، هامور و ماهی تون، در حالی که ماهیهای کوچک دریایی همچنان قیمت نسبتاً پایینتری دارند. سفالوپودها نیز ثابت ماندند و رقابتپذیری آنها به طور فزایندهای با رعایت الزامات و قابلیت اطمینان عرضه مرتبط بود.

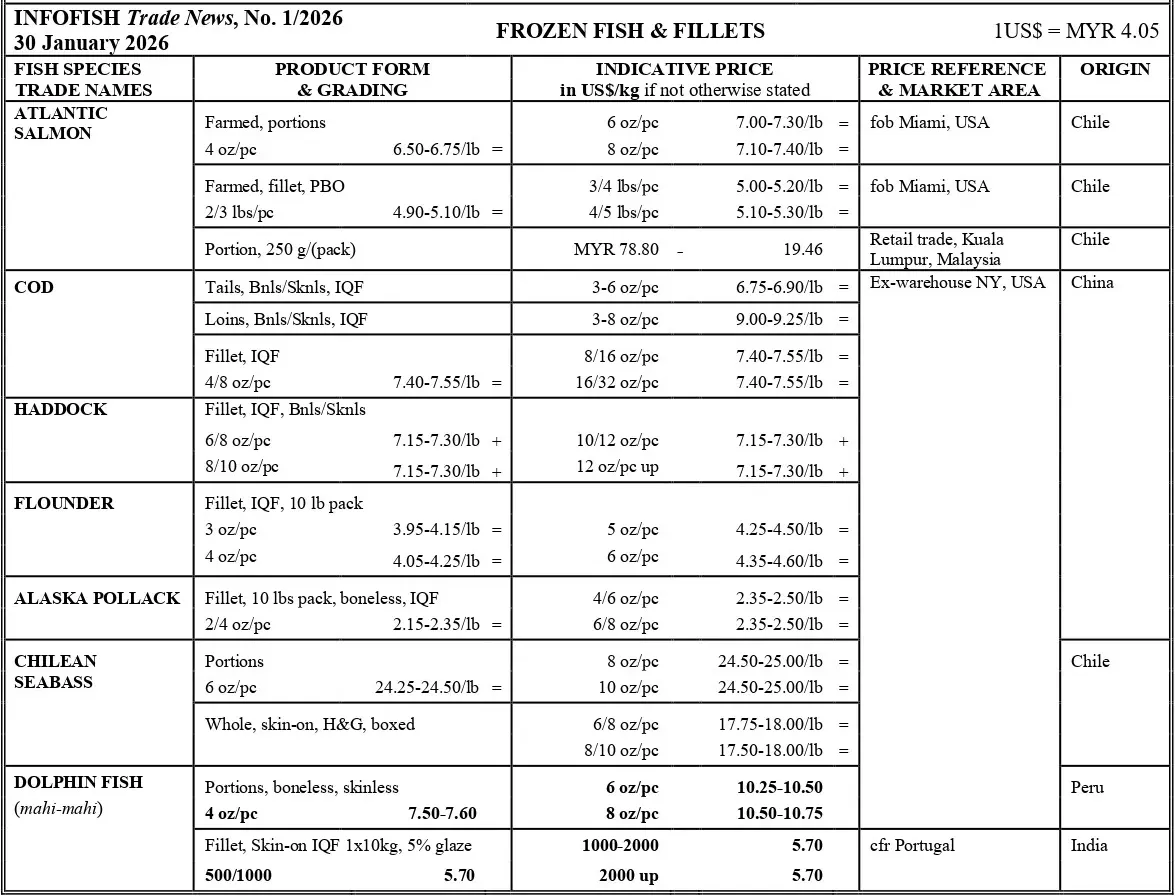

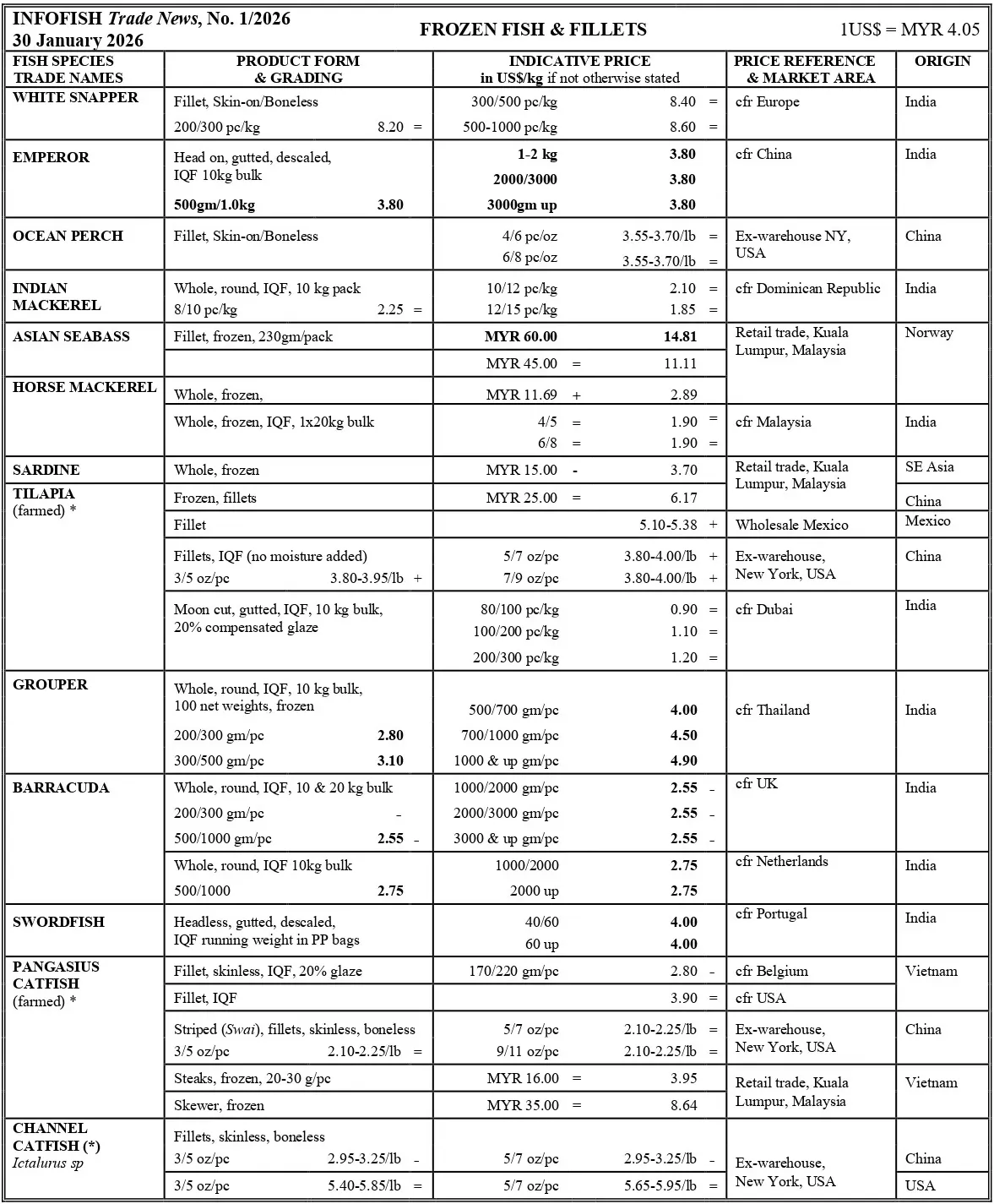

ماهی و فیله ماهی منجمد

جهانی

مجموع تجارت جهانی ماهی منجمد در ردیف HS 0303 برای دوره ژانویه تا سپتامبر 2025 نسبت به مدت مشابه در سال 2024 کاهش یافته است، به طوری که واردات با کاهش 1.1 درصدی و صادرات با کاهش 5 درصدی در ارزش مواجه شده است. چین، ژاپن و تایلند همچنان بزرگترین خریداران باقی ماندهاند که نقش مرکزی آسیا در تجارت جهانی غذاهای دریایی منجمد برای واردات را برجسته میکند.

عملکرد صادرات ناپایدار باقی مانده است. چین، شیلی، ایالات متحده و نروژ همچنان پیشتازان صادرات ماهی منجمد در سطح جهان هستند، در حالی که صادرات از فدراسیون روسیه به دلیل چالشهای نظارتی و دسترسی به بازار به شدت کاهش یافته است. (لطفاً به FACT SHEET مراجعه کنید.)

چین

واردات ماهی منجمد در چین در سال 2025 پس از دو سال متوالی رشد، کاهش یافت و به 2.22 میلیون تن رسید که نسبت به 2.38 میلیون تن در سال 2024 کاهش داشته است. با وجود کاهش کلی، چندین دسته کالایی رشد قابل توجهی را ثبت کردند. ماهی منجمد آلاسکا پولوک همچنان بزرگترین گونه وارداتی این کشور باقی ماند و از 523,691 تن در سال 2024 به 565,933 تن در سال 2025 بازگشت. در همین حال، واردات سایر انواع ماهیهای منجمد روند صعودی ثابتی را ادامه داد و به بالاترین سطح پنج ساله خود یعنی 524,933 تن رسید.

چین در حال افزایش خرید ماهی مرکب منجمد و نیمهفرآوری شده از چندین تأمینکننده مختلف است تا تقاضای خدمات غذایی که با نرخ 10.8 درصد در حال رشد است را برآورده کند. گسترش سریع مصرف غذاهای دریایی پیشفرآوری شده یکی از روندهای پویای بازار محصولات دریایی چین است. تغییر سبکهای زندگی مصرفکنندگان، بهبود در لجستیک زنجیره سرد و افزایش تقاضا برای غذاهای راحت اما مغذی، سبب شده است که غذاهای دریایی آماده برای پخت به جریان اصلی بازار وارد شوند.

فیله ماهی منجمد و گوشت ماهی (HS 0304)

اروپا/ایالات متحده

صادرات فیله ماهی کاد منجمد کاهش یافته زیرا سهمیههای ماهی کاد شمال شرقی قطب شمال محدودتر شده است. بازار اروپا برای واردات ماهی پولوک آلاسکا از روسیه مجدداً باز شده است، با این حال فرآوریکنندگان در حال جایگزینی محصولات برای جبران محدودیت تأمین سایر ماهیهای سفید هستند. ماهی آلاسکا پولاک از ایالات متحده همچنان سنگ بنای تأمین ماهی سفید جهانی است، به ویژه برای بازارهای سوریمی و فیله منجمد. محصولات ماهی هیک منجمد بهویژه محبوب هستند و بازار ایالات متحده از علاقه مصرفکنندگان به گزینههای غذای دریایی مغذی با عمر انباری طولانی بهرهمند است. ایالات متحده هم تولیدکننده و هم واردکننده ماهی هیک است و با تعادل دادن بین صید داخلی و واردات برای تأمین تقاضا عمل میکند.

ژاپن

چین همچنان بزرگترین تأمینکننده غذای دریایی منجمد ژاپن از نظر مقدار است، در حالی که ژاپن با قیمتهایی که به طور سنتی به ین تعیین میشوند همچنان پیشروترین بازار برای بلوکهای سوریمی ماهی آلاسکا پولاک است. سوریمی منجمد همچنان ماده اولیه اصلی برای صنعت فرآوری سوریمی ژاپن باقی میمانند و بیشتر تأمین آن از خارج است. در سال 2025، حملونقلها از منشاء ایالات متحده 11% کاهش یافت، در حالی که مقدار واردات از روسیه 35% افزایش یافت، که فاصله بین دو تأمینکننده را کاهش داد. در عین حال، بازار داخلی ژاپن همچنان در حال جذب سوریمی منجمد است که نشاندهنده قیمتهای ثابت سوریمی در بازار عمدهفروشی ماهانه است.

چشمانداز

در نگاه به آینده پیشبینی میشود تجارت جهانی در سال 2026 تحت تأثیر رژیمهای تعرفهای در حال تغییر و سهمیههای سختتر صید ماهیهای کفزی بازسازی شود. محصولات با ارزش افزوده و سطح بالا در مراکز شهری در حال رشد هستند، در حالی که تقاضای استفاده نشده در مناطق روستایی و داخلی پتانسیل رشد بلندمدت را ارائه میدهد.

میگو

عرضه

تا پایان ژانویه 2026، عرضه کلی میگو پرورشی در سراسر جنوب و جنوب شرق آسیا همچنان به طور فصلی پایین باقی مانده است و انتظار میرود این وضعیت در ماههای فوریه و مارس 2026 در چندین کشور تولیدکننده ادامه یابد.

انتظار میرود دوره تعطیلات سال نو چینی (17–18 فوریه) به طور موقت عملیات پرورش آبزیان را در مناطق کلیدی تولیدی از جمله چین، ویتنام، مالزی و نواحی جنوبی تایلند محدود کند، زیرا بسیاری از پرورشدهندگان میگو فعالیتهای مزرعهای خود را در طول جشنها متوقف میکنند. در آمریکای لاتین، اکوادور همچنان با سرعتی پایدار تولید میگوی پرورشی را گسترش میدهد. انتظار می رود برداشت سالانه این کشور در سال 2025 بیش از 1.5 میلیون تن شود، در حالی که صادرات آن در دوره ژانویه تا نوامبر 2025 به 1.29 میلیون تن رسیده بود.

در سال 2025، واردات میگوی منجمد به ویتنام به طور قابل توجهی افزایش یافت و با 55% نسبت به سال 2024 به 85,000 تن رسید. تأمینکنندگان اصلی اکوادور و هند بودند. این رشد شدید واردات نشاندهنده کاهش تولید داخلی میگوی پرورشی، به ویژه میگوی وانامی در ویتنام است. الگوی مشابهی در تایلند مشاهده شد. واردات میگوی منجمد به تایلند در سال 2025 به 22,320 تن رسید که 42% افزایش داشت و تأمینکنندگان عمده آن اکوادور و هند بودند.

صادرات

صادرات جهانی میگو در دوره ژانویه تا نوامبر 2025 به 3.65 میلیون تن رسید که نسبت به 3.48 میلیون تن در دوره مشابه در سال 2024 افزایش داشت. صادرکنندگان پیشرو شامل اکوادور (1.28 میلیون تن، +14.28%)، هند (741,372 تن، +10.76%)، ویتنام (307,165 تن، +1.32%)، اندونزی (180,535 تن، −0.51%) و چین (180,535 تن، +13.92%) بودند. علیرغم خطر افزایش تعرفهها از سوی ایالات متحده، صادرات از هند، ویتنام و چین ادامه یافت که این امر به لطف فراوری با ارزش افزوده بیشتر و تنوع در بازارها حمایت شد.

واردات

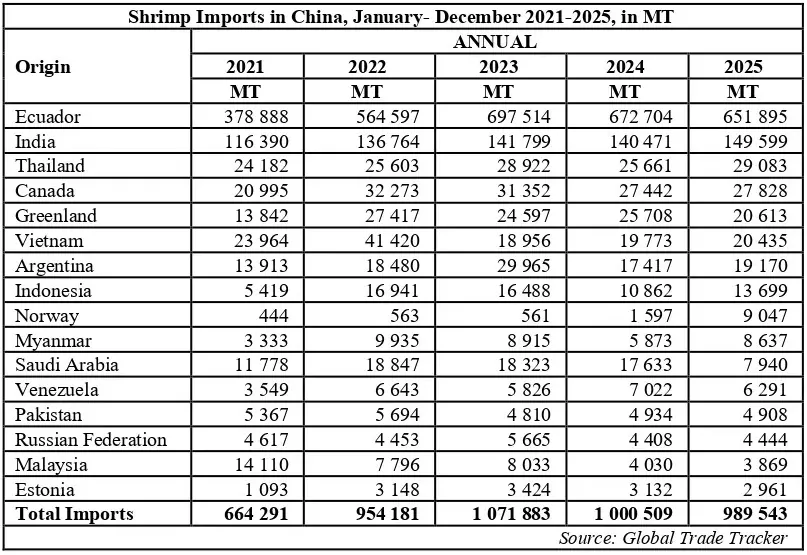

در میان بازارهای اصلی واردکننده میگو در دوره ژانویه تا نوامبر 2025، واردات در چین، ایالات متحده، ژاپن، اسپانیا، فرانسه و بریتانیا کاهش یافت، در حالی که رشد واردات در کره جنوبی، هلند، ویتنام و آلمان ثبت شد و واردات به ویتنام به بالاترین سطح پنج ساله خود رسید که عمدتاً از اکوادور و هند تأمین میشد.

چین

اطلاعات سالانه منتشر شده توسط گمرک چین تأیید کرد که واردات میگو نسبت به سال گذشته 1.1% کاهش یافته و به 989,543 تن رسیده است. منبع اصلی تأمین از بزرگترین صادرکننده یعنی اکوادور بوده که به طور اندکی کاهش داشته در حالی که تأمین از هند، تایلند، ویتنام و اندونزی به طور قابل توجهی افزایش یافته است؛ در عین حال، تقاضا برای میگوی آب سرد از صید وحشی همچنان قوی باقی مانده و از تأمین بیشتر از کانادا، گرینلند، آرژانتین و نروژ حمایت میشود.

ایالات متحده

تعرفههای بالا در ایالات متحده واردات میگو را در دوره ژانویه تا اکتبر 2025 تقریباً 13% کاهش داد و به 670,695 تن رسید که از این مقدار، 22.5% شامل محصولات فرآوریشده یا با ارزش افزوده بود، در حالی که تأمین کل از هند 4.42% کاهش یافت، زیرا مقدار بالاتر واردات در دوره ژانویه تا جولای 2025 تا حدی واردات ضعیفتر از سپتامبر به بعد را جبران کرد.

اتحادیه اروپا

روند واردات میگو در اتحادیه اروپا در سال 2025 نتایج متنوعی نشان داد، به طوری که مجموع واردات اسپانیا تا نوامبر 2025 به 167,896 تن رسید که نسبت به 180,537 تن در دوره مشابه سال 2024 کاهش داشت، در حالی که فرانسه، دومین واردکننده بزرگ در این منطقه، خریدها را به 125,995 تن افزایش داد که نسبت به سال گذشته 2.45% رشد داشت؛ در همین حال، واردات از هند در هلند، آلمان و بلژیک افزایش یافت که از تلاشهای قوی توسعه بازار از سوی هند ناشی میشود.

آسیای شرقی/پاسیفیک

تقاضای کلی برای میگو در سراسر منطقه آسیای شرقی/پاسیفیک برای محصولات زنده، تازه و منجمد همچنان قوی است؛ با این حال، ژاپن که پس از چین دومین بازار بزرگ واردات میگو در آسیا است، در دوره ژانویه تا نوامبر 2025 با کاهش 8.37% واردات مواجه شد، در حالی که واردات کره جنوبی در دوره ژانویه تا دسامبر 2025 به 109,035 تن رسید که نشاندهنده افزایش 3.8% سالانه بود؛ اگرچه بازارهای منطقه عمدتاً توسط تولیدکنندگان داخلی تأمین میشوند، اکوادور همچنان با تأمین میگوهای IQF با سر، که به ویژه در میان مصرفکنندگان شرقی محبوب است، حضور خود را گسترش میدهد.

چشمانداز

پیشبینی میشود که عرضه میگوی پرورشی در آسیا تا فوریه به طور فصلی پایین باقی بماند، در حالی که تقاضا به دلیل جشنهای سال نو چینی در این دوره تقویت خواهد شد. همچنین پیش بینی می شود تقاضا برای میگوی زنده و تازه در بازارهای عمده چین، مالزی، سنگاپور، تایوان، هنگ کنگ و ماکائو در طول جشنواره سال نو چینی (CNY) به شدت افزایش یابد و قیمتهای فروش در سراسر زنجیره تأمین و توزیع در حال حاضر در حال افزایش است.

همچنین انتظار میرود که دوره یک ماهه روزهداری مسلمانان در ماه رمضان که از اواسط فوریه آغاز میشود ، فعالیتهای پرورش آبزیان در اندونزی و نواحی جنوبی تایلند را کند کند.

قیمتهای میگو در بازارهای خردهفروشی منطقه از دسامبر 2025 ثابت ماندهاند و با نزدیک شدن به سال نو چینی، تعدیلات صعودی بیشتری صورت گرفته است و این روند احتمالاً تا پایان فوریه 2026 ادامه خواهد یافت.