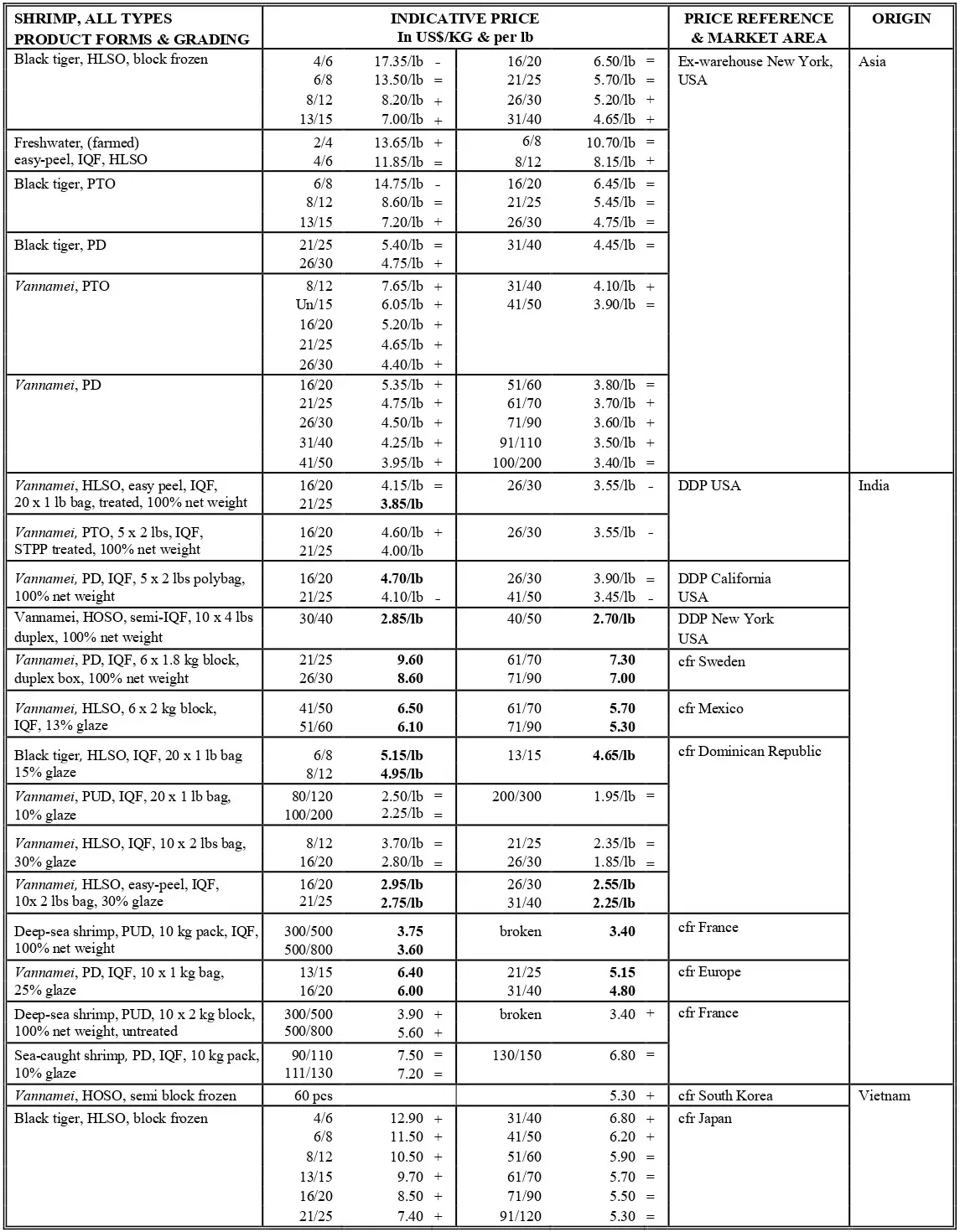

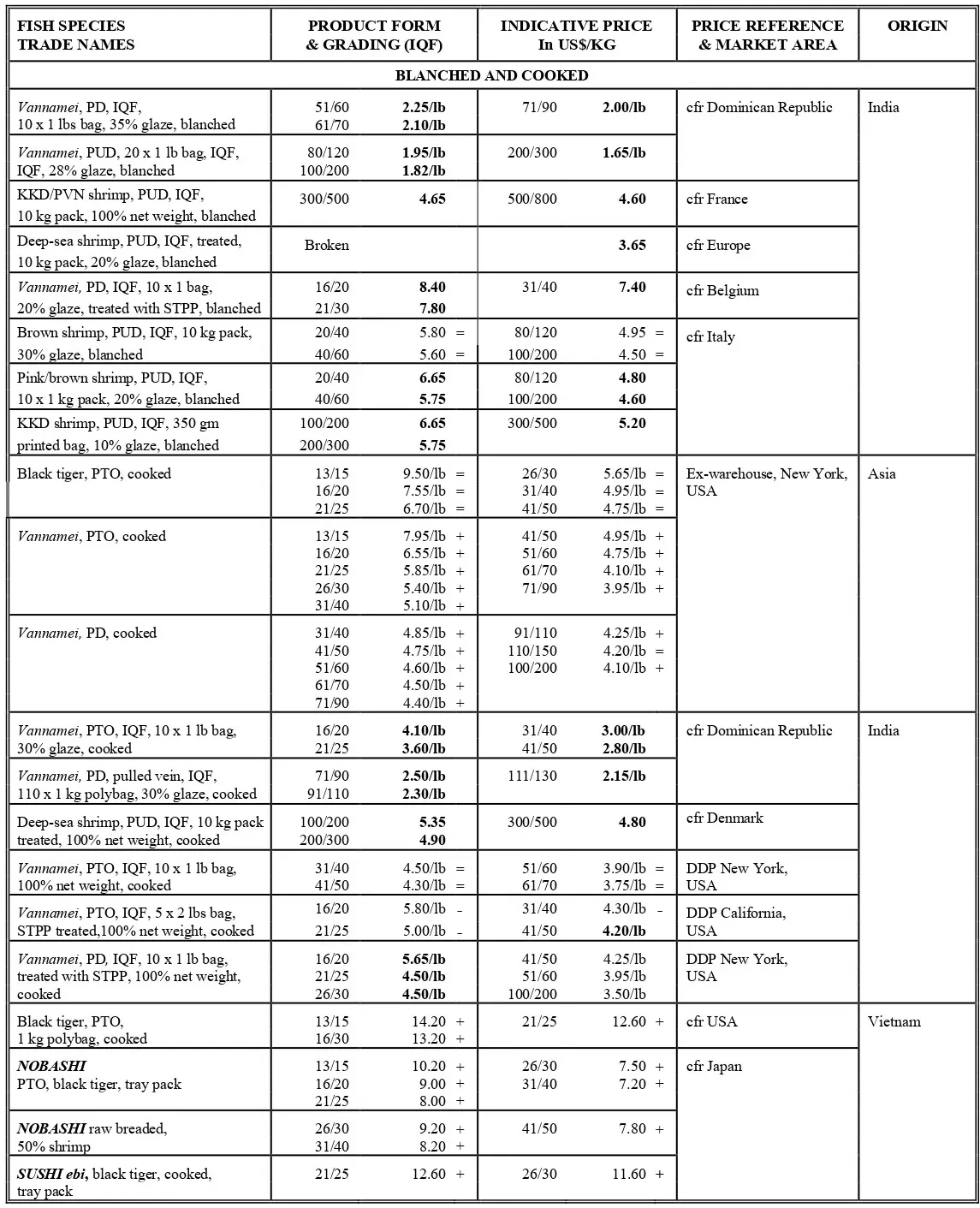

جدید ترین گزارش اینفوفیش 15 نوامبر 2024

* تایلند: صادرات آبزیان در سهماهه سوم افزایش یافته است.

* ویتنام: صادرات محصولات دریایی افزایش یافته است.

* اخبار جهانی: تولید تیلاپیا دوباره به مسیر اصلی خود بازگشته است.

* ایالات متحده: تعیین نهایی حقوق ضد دامپینگ و حقوق جبرانی برای واردات میگو.

ماهی تازه:

* بازار آسیایی برای سالمون تازه/سرد شده از سهماهه سوم 6.6% افزایش یافته و سالمون آتلانتیک در آن غالب است. سالمون پرورشی تازه/سردشده در جنوب شرقی آسیا و خاور دور محبوبتر شده است.

ماهی منجمد:

* چین یکی از واردکنندگان و صادرکنندگان پیشرو ماهی منجمد در سطح جهانی است. در سهماهه سوم 2024، مقدار واردات کلی آن کاهش اما مقدار صادرات افزایش یافت.

* در سهماهه سوم 2024، صادرات جهانی پنگاسیوس ویتنام با رشد قابل توجهی به بازار ایالات متحده افزایش یافت.

ماهی تون تازه و منجمد:

* تجارت تون ساشیمی در ژاپن همچنان از ماهی تون تازه فاصله میگیرد و بیشتر به فیلههای فوقمنجمد متکی است که واردات آن در نه ماه اول 2024، 36% افزایش یافته است. صادرات تون ماهی تازه از ژاپن به چین به زودی پس از یک سال ممنوعیت از سوی چین آغاز خواهد شد.

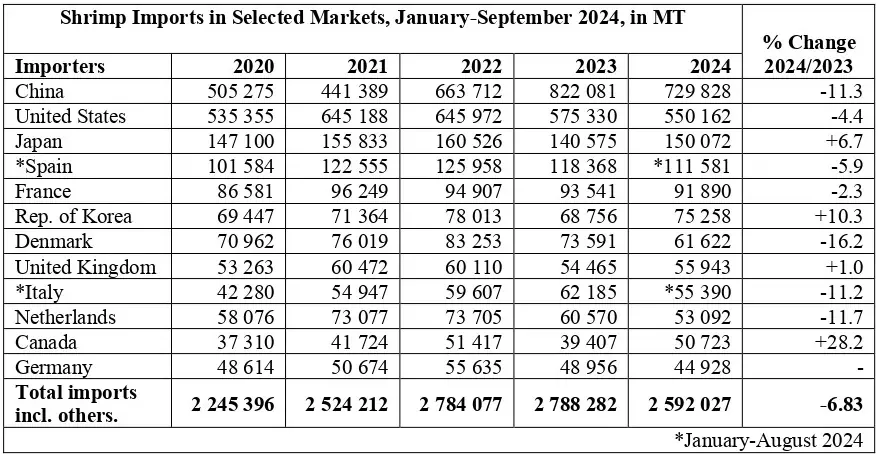

تجارت جهانی میگو:

* تولید میگوی پرورشی در 2024 به دلیل افزایش عرضه داخلی در چین و تقاضای کم مصرفکننده در ایالات متحده، پایین باقی مانده است. واردات نیز در اکثر بازارها در بازه زمانی ژانویه تا سپتامبر 2024 کاهش یافته است.

ماهی کنسروی:

* تقاضا برای ماهی تون آماده و کنسروی در بازارهای اتحادیه اروپا در 2024 کمرمق بوده است. واردات گروه محصول HS کد 160414 در این دوره به 351.488 تن رسید که شامل محصولات پخته شده است. منابع در آسیا/اقیانوسیه، آفریقا و آمریکای لاتین بیش از 230.000 تن ماهی تون نیمهفرآوری و فرآوری شده را در این دوره تأمین کردند. تأمینکنندگان اصلی شامل چین، اکوادور، اندونزی، پاپوآ گینه نو و جزایر سلیمان بودند.

:FACT SHEET

* چین: صادرات و واردات ماهی منجمد (به جز فیلهها)، ژانویه – سپتامبر 2022-2024

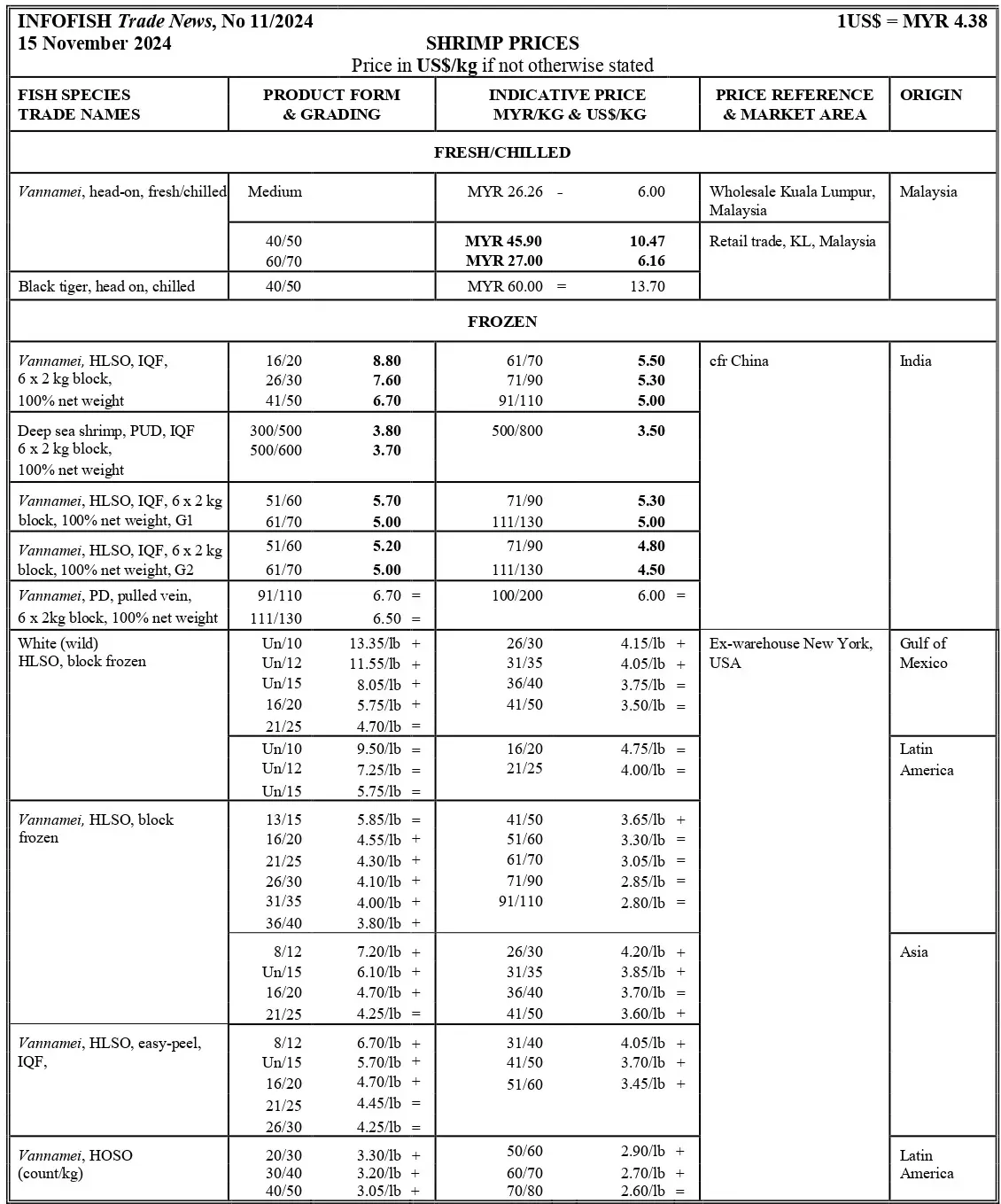

همه قیمتهای نمایشی عمدتاً به دوره: 11/11/2024 – 20/11/2024 اشاره دارد.

اخبار تجاری INFOFISH، شماره 11/2024 15 نوامبر 2024

تایلند افزایش کل صادرات شیلاتی در سه ماهه سوم

تایلند با قرار گرفتن در رتبه یازدهم دنیا 3.1% از کل صادرات ماهی و محصولات شیلاتی جهان را به خود اختصاص داده است. در سهماهه سوم امسال، صادرات ماهی و محصولات شیلاتی نسبت به مدت مشابه در 2023، 18.31% افزایش یافته و به 876.540 تن رسیده است. تایلند عمدتاً ماهی و محصولات دریایی کنسرو شده و فرآوری شده (HS کد 1604) را صادر کرده که 62% از کل صادرات شیلاتی آن را شامل میشود و پس از آن ماهی و محصولات شیلاتی تازه/سردشده و منجمد HS کد 03 با 30% و الباقی شامل سختپوستان و نرمتنان آماده و نگهداری شده (HS کد 1605) است. بازارهای اصلی محصولات شیلاتی تایلند شامل ایالات متحده، ژاپن، مالزی، چین و استرالیا هستند. بهویژه برای HS کد 1604 که 22.4% افزایش یافته گونههای ماهی تون ماهی (اسکیپجک و یلوفین) بیشتر صادر میشوند که 75% از کل صادرات را به خود اختصاص میدهند و به بازارهای ایالات متحده، ژاپن و استرالیا عرضه میشوند. از سوی دیگر برای HS کد 03 این کشور عمدتاً میگو و ماهی را به بازارهای اصلی خود در مالزی، چین، ژاپن، ایالات متحده، ویتنام و کامبوج صادر میکند.

ویتنام افزایش صادرات محصولات دریایی

در نه ماه اول 2024، ارزش صادرات محصولات دریایی 8.5% نسبت به سال گذشته افزایش یافته است. در ماه سپتامبر، ارزش صادرات محصولات دریایی ویتنام به 866 میلیون دلار از 811 میلیون دلار در سپتامبر 2023 رسید. در سهماهه اول سال، ارزش صادرات میگو 10.5% افزایش یافته و به 2.8 میلیون دلار رسیده است، که میگوی فرآوری شده 10% و میگوی خام منجمد 4.5% افزایش یافته است. سایر محصولات نیز افزایشهایی را نشان دادهاند ، از جمله پنگاسیوس با +8%، تون با +16% و خرچنگ با افزایش قابل توجه 66% که به دلیل افزایش تقاضا در چین است. طبق اعلام انجمن صادرکنندگان و تولیدکنندگان محصولات دریایی ویتنام (VASEP)، توافقنامه جامع و پیشرفته برای مشارکت ترانسپاسفیک (CPTPP) نقش مهمی در تقویت تجارت بین ویتنام و قاره آمریکا داشته است؛ کانادا ، مکزیک ، شیلی و پرو به عنوان شرکای تجاری مهم ظهور کردهاند. علاوه بر این، ویتنام در سپتامبر 2024 از وزارت بازرگانی ایالات متحده حکمی مطلوب در مورد مسائل ضد دامپینگ پنگاسیوس دریافت کرده است.

اخبار جهانی تولید تیلاپیا دوباره به مسیر اصلی بازگشته است

بر اساس آمارهای رابوبانک و نظرسنجی های انجام شده جهانی محصولات دریایی ، تولید جهانی تیلاپیا احتمالاً تا پایان 2024 به 7 میلیون تن خواهد رسید که با رشد 4.2% تولید جهانی نسبت به سال 2023 بیشتر خواهد شد .

در یک ارائه توسط گورجان نیکولیک متخصص محصولات دریایی رابوبانک، در اجلاس مسئولیتپذیری محصولات دریایی، تخمین زده شده که بعد از کاهش تولید به 6 میلیون تن در 2020 (کاهش مربوط به پاندمی کویید 19 که تولید در چین – بزرگترین تولیدکننده تیلاپیا – کمی کاهش یافت) انتظار میرود که در 2025 تولید چین دوباره افزایش یابد. پیشبینی میشود اندونزی 6.6% نسبت به 2023 رشد داشته باشد و تا 2025 به 1.6 میلیون تن برسد و بازار داخلی خود را تأمین کند. در بین سایر کشورهای تولیدکننده، بنگلادش به رشد خود ادامه خواهد داد، اما با نرخ کندتری (پیشبینی +3% به 400.000 تن)، فیلیپین در حدود 250.000 تن ثابت خواهد ماند، تایلند با +10% و احتمالاً به بیش از 300.000 تن خواهد رسید. همچنین انتظار میرود در ویتنام و آفریقا افزایشهایی رخ دهد. در همین حال، در مصر پیشبینی میشود که بهبود تولید حاصل شود و صنعت تیلاپیا از کاهش شدید خود در 2020 ارتقا یابد.

ایالات متحده تعیین نهایی حقوق ضد دامپینگ و حقوق جبرانی برای واردات میگو

وزارت بازرگانی ایالات متحده (DOC) در تاریخ 22 اکتبر 2024 نظر نهایی خود را در تحقیقات حقوق ضد دامپینگ (AD) از اکوادور و اندونزی و همچنین حقوق جبرانی (CVD) از اکوادور، هند، اندونزی و ویتنام برای میگوی منجمد اعلام کرد. برای نرخهای دقیق و اطلاعات دیگر لطفاً به سایت سازمان تجارت بینالملل مراجعه کنید.

ماهی فیله و منجمد

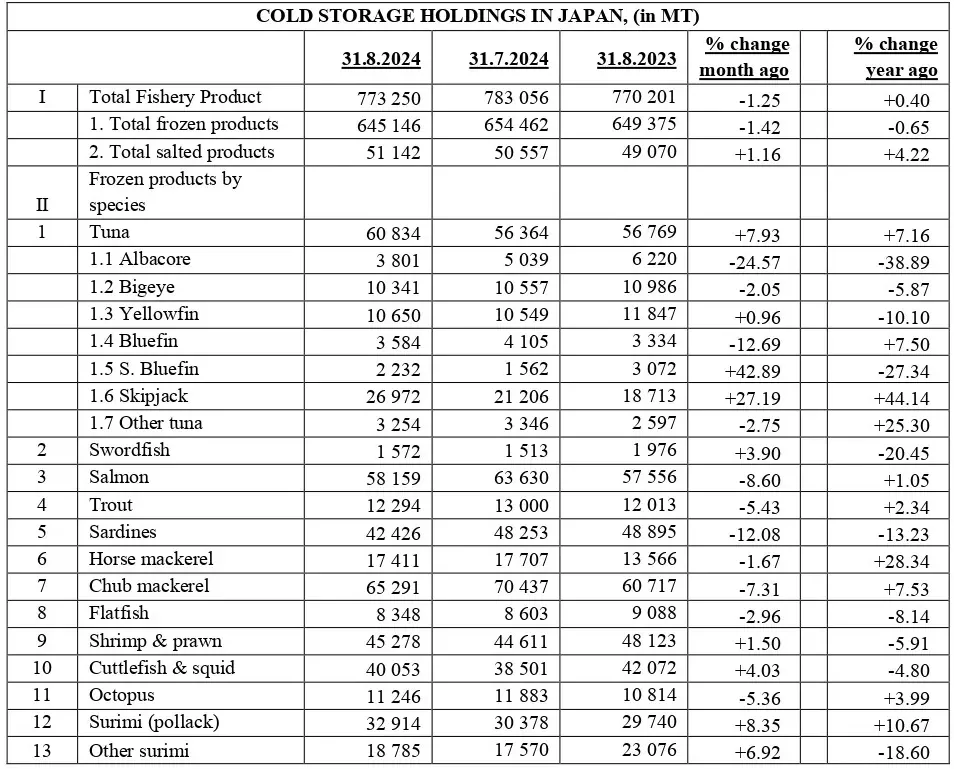

چین واردات و صادرات ماهی منجمد (به جز فیلهها)

چین یکی از واردکنندگان و صادرکنندگان برتر ماهی منجمد در تجارت بینالمللی است. در 2023، این کشور با 2.382 میلیون تن واردات در رتبه اول قرار داشت که 21.2% از سهم بازار جهانی را به خود اختصاص داده است. در زمینه صادرات، چین در رتبه دوم قرار دارد و در 2023، 647.800 تن ماهی منجمد صادر کرده است که 5.65% از صادرات جهانی ماهی منجمد را شامل میشود.

واردات

در بازه زمانی ژانویه تا سپتامبر 2024، واردات ماهی منجمد در چین 1.6% ( 1.646 میلیون تن) در مقدار و 8.4% ( 3.196 میلیارد دلار) در ارزش نسبت به مدت مشابه در 2023 کاهش یافته است. چین با وجود این کاهش و افزایش مصرف داخلی، همچنان بر واردات جهانی ماهی منجمد تسلط دارد. این کمبود واردات ناشی از انتقال پایگاه فراوری مجدد از چین به ویتنام بود. تأمینکنندگان اصلی ماهی منجمد به چین شامل فدراسیون روسیه (-13.25%)، ایالات متحده (+6.5%)، نروژ (+27.5%)، اندونزی (+62.3%) و هند (-12.9%) بودند. گونههای اصلی وارداتی شامل آلاسکاپولاک با 444.568 تن و 27% سهم در کل واردات ماهی منجمد، به دنبال دیگر ماهیها (مخلوط، گونههای نامشخص)، ساردین، کاد، اسکیپجک و هیرینگها هستند.

صادرات

صادرات ماهی منجمد در دوره ژانویه – سپتامبر 2024 نسبت به سال گذشته 14% در مقدار به 698.298 تن افزایش یافت، اما ارزش آن با 1.9% به 1.547 میلیارد دلار کاهش یافت. در میان مقاصد اصلی جمهوری کره با افزایش 15.3% در واردات و پس از آن سیرالئون (+52.5%)، فیلیپین (-27.6%)، نیجریه (+26.7%) و ویتنام (+83.6%) قرار دارند. ماکرل (Scomber sp.) گونه اصلی صادراتی بود که 33% سهم در کل صادرات ماهی منجمد را به خود اختصاص داد و پس از آن دیگر ماهیها (مخلوط، گونههای نامشخص)، تیلاپیا و هرینگها قرار دارند.

لطفاً به صفحه 17 برای دادههای تجاری دقیق مراجعه کنید.

ویتنام/ایالات متحده صادرات پنگاسیوس منجمد

در بازه زمانی ژانویه تا سپتامبر 2024 مجموع صادرات پنگاسیوس ویتنام 15.5% در مقدار به 670.000 تن و 8% در ارزش به 1.5 میلیارد دلار نسبت به سال گذشته افزایش یافته است. بهویژه در ایالات متحده (دومین بازار بزرگ بعد از چین)، افزایش قابل توجه 38.6% در مقدار به 85.000 تن (12.7% سهم بازار) و 24% به 256 میلیون دلار در ارزش (با قیمت صادرات 3.20 دلار، +11.2% نسبت به سال قبل) ثبت شده است. در ایالات متحده، خردهفروشان به دلیل افزایش تقاضای مصرفکننده پس از کاهش نرخهای تورم، در حال تجدید موجودی خود هستند.

تولید و تجارت میگو

عرضه

در سهماهه اول سال 2024 تولید جهانی میگوی پرورشی دریایی و آب لبشور کمتر از دوره مشابه در 2023 بوده است. میگوی محبوب وانامی همچنان بر عرضه تسلط دارد، اما تولید آن بهویژه در کشورهای تولیدکننده جنوب و جنوبشرقی آسیا کاهش یافته است. برخی از پرورش دهندگان در این منطقه (هند، اندونزی، ویتنام و میانمار) سیاست پرورش کم تراکم را در طول فصل تولید میگوی وانامی اتخاذ کردهاند؛ برخی به پرورش میگوی سیاه (P. monodon) برای بازده مالی بهتر روی آوردهاند. بهطور کلی، تولید میگوی پرورشی در آسیا در 2024 کمتر از پیشبینیهای قبلی خواهد بود.

در چین، گزارشات متناقضی درباره رقم تولید میگوی وانامی پرورشیافته در سیستم آبزیپروری گلخانهای وجود دارد؛ برخی پیشبینیهای قبلی کاهش تولید در 2024 به میزان 20% به 800.000 تن را نشان میدهند. طبق منابع صنعت آبزیپروری در چین، تعداد مزارع گلخانهای در این کشور از 250.000 تن در 2019 به سطح فعلی 450.000 تن افزایش یافته است؛ این تأسیسات قادر به تأمین عرضه میگوی پرورشی در تمام طول سال هستند.

در اکوادور، افزایش تقاضا برای خوراک میگو در سطح مزرعه نشاندهنده تولید پایدار میگوی وانامی در 2024 است. با این حال، صادرات میگو در بازه زمانی ژانویه تا اوت 2024 نسبت به سال قبل 10.26% کاهش یافته است.

تجارت بینالمللی

در نه ماه اول 2024 تجارت بینالمللی میگو با کاهش واردات در بازارهای بزرگ بهویژه چین و ایالات متحده، که سهم ترکیبی آنها 50% از کل واردات جهانی میگو بود، مشخص شد. در میان دیگر بازارها، واردات در ژاپن افزایش یافته اما در اسپانیا، فرانسه و ایتالیا در این دوره کاهش یافته است. برآورد میشود که واردات جهانی میگو در بازه ژانویه تا سپتامبر 2024 به 2.6 میلیون تن، که 6.8% کاهش سالانه دارد برسد.

بهویژه، واردات میگو در بازارهای آسیای دور و اقیانوس آرام افزایش یافته و نشاندهنده افزایش تقاضای مصرفکننده در این منطقه است، بهطوری که مصرف سرانه میگو در چین از دو کیلوگرم فراتر رفته است.

واردات میگو بر اساس بازارهای منتخب ، ژانویه تا سپتامبر 2024 به هزارتن

از ژانویه تا سپتامبر 2024، اکوادور به عنوان بزرگترین صادرکننده میگو شناخته شده و پس از آن هند، ویتنام، اندونزی و چین قرار دارند. صادرات از تمام این کشورها به جز چین در این دوره کاهش یافته است .

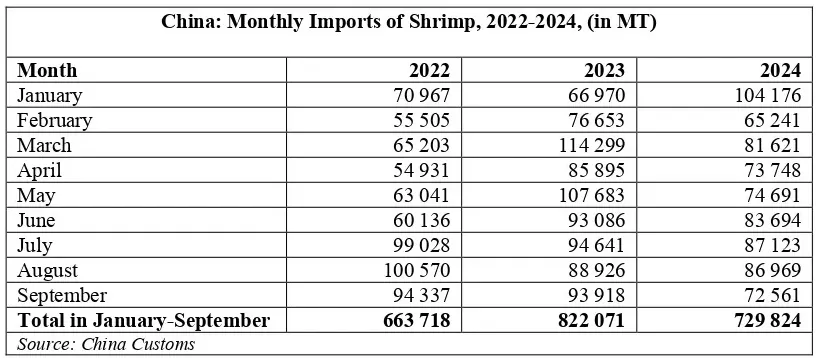

چین

پس از رشد پایدار در سالهای متمادی، واردات میگو به این بازار در 2024 کاهش یافته است. واردات ماهانه تنها در ژانویه افزایش یافته و از فوریه تا سپتامبر زیر سطوح 2023 باقی مانده است. واردات تجمعی در سهماهه اول سال 11.3% به 729.824 تن کاهش یافته و ارزش آن 3.62 میلیارد دلار (-22.0%) نسبت به سال گذشته کاهش داشته است. در میان ده منبع برتر، صادرات از همه کشورها به جز گرینلند که میگوهای آب سرد هستند، کاهش یافته است. کسری واردات از اکوادور، بزرگترین صادرکننده به چین، در این دوره 7.14% بوده و به 501.841 تن رسید. با این حال، در این دوره، واردات میگوی با سر از اکوادور به چین 50% افزایش یافته است. با وجود تقاضای مصرفکننده که در این دوره ضعیف تا متوسط باقی مانده، بازار داخلی در چین با وضعیت مازاد عرضه مواجه بوده است.

در یک حرکت مثبت، صادرات میگو از چین در بازه ژانویه تا سپتامبر 2024 افزایش یافته و از 105.342 تن و 104.479 تن در 2023 و 2022 به 123.725 تن رسیده است. سهم محصولات با ارزش افزوده درکل از 61 درصد در سال 2023 به 64 درصد در سال 2024 افزایش یافته است. بازارهای اصلی شامل ژاپن، مالزی، جمهوری کره، هنگکنگ و اسپانیا بودند. این توسعه میتواند به افزایش دسترسی به مواد اولیه ارزانتر از طریق واردات نسبت داده شود.

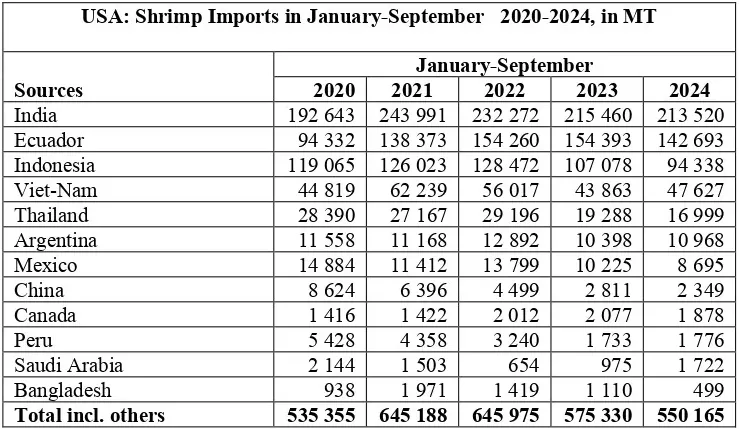

ایالات متحده

تقاضای مصرفکننده برای میگو در بازار ایالات متحده در طول سال پایین بوده است. این امر منجر به موجودیهای سنگین داخلی و کاهش واردات در نه ماه اول 2024 شده است. در این دوره مجموع 550.165 تن میگو در بازار وارد شده است که کمترین میزان در چهار سال اخیر بوده و کاهش 4.3% در کل واردات سالانه را نشان میدهد. عرضه از تمام منابع اصلی در این دوره کاهش یافته است.

واردات میگوی منجمد نیمهفرآوری شده در این دوره در بازار ایالات متحده با 268.730 تن ثابت بوده و 48.8% از کل واردات میگو را شامل میشود؛ هند و اکوادور دو تأمینکننده اصلی میگوی منجمد هستند. ایالات متحده همچنین بازار بزرگی برای میگوی فرآوری شده است؛ واردات میگوی با ارزش افزوده شامل میگوی پخته و سوخاری در این دوره 122.385 تن بوده است.

واردات میگوی آمریکا ، ژانویه تا سپتامبر 2024 به هزارتن

اتحادیه اروپا:

تقاضای تابستانه برای میگو بهویژه در کسبوکار هتل، رستوران و پذیرایی در ناحیه جنوبی اروپا متوسط بوده است. واردات در اتحادیه اروپا در ماههای ژوئن و جولای به منظور تأمین این تقاضای رو به افزایش ارشد داشته است. با این حال از ماه آگوست واردات اسپانیا، فرانسه، ایتالیا، دانمارک، پادشاهی هلند و آلمان کاهش یافته است. در خارج از اتحادیه اروپا، واردات میگو در بریتانیا، اوکراین و نروژ در این دوره افزایش یافته است.

آسیا/اقیانوسیه

در مقایسه با آمریکای شمالی و اروپا تقاضای مصرفکننده در کشورهای آسیایی و اقیانوسیه و قلمروهایی از جمله هنگکنگ و ماکائو خوب بوده است. تقاضای داخلی در اکثر کشورهای تولیدکننده میگو از جمله ویتنام، تایلند و مالزی ثابت مانده است. تجارت بینمنطقهای برای میگوی تازه با ارزش بالا بهویژه میگوهای باسر سایز بزرگ بهجای صید دریایی و پرورشی در این دوره گزارش قوی بوده است. این الگوی تقاضا در طول جشنواره کریسمس و سال نو تقویت خواهد شد.

چشمانداز

بهطور کلی، تولید میگوی پرورشی در ماههای آینده در آسیا بهطور فصلی پایین پیشبینی میشود. صادرکنندگان میگو از اکوادور احتمالاً تلاشهای بازاریابی خود را در این دوره در بازارهای شرقی خارج از چین افزایش خواهند داد. در ماههای زمستان، آبزیپروری گلخانهای در چین قادر به جبران کمبود عرضه میگوی تازه در بازار داخلی خواهد بود، بهویژه در طول جشن سال نو چینی در ژانویه و فوریه.

بهطور کلی، قیمتهای میگو در ماههای دسامبر و ژانویه به دلیل کمبود عرضه و افزایش تقاضای مصرفکننده بهبود خواهد یافت.

چین: صادرات و واردات ماهی منجمد (به استثنای فیله) ژانویه – سپتامبر

واردات

| 2024 | 2023 | 2022 | گونه ها | HS کدها | |||

| 1000دلار | تن | 1000دلار | تن | 1000دلار | تن | ||

| 448045 | 444568 | 595766 | 499878 | 624983 | 478565 | آلاسکاپولاک | 030367 |

| 631941 | 313718 | 674061 | 319759 | 619864 | 300469 | مشخص نشده است | 030389 |

| 71705 | 126382 | 54610 | 90667 | 559 | 774 | ساردین | 030353 |

| 445820 | 108111 | 431488 | 99076 | 502951 | 108473 | کاد | 030363 |

| 140365 | 98015 | 31417 | 16980 | 0 | 0 | اسکیپ جک | 030343 |

| 61941 | 90832 | 96901 | 135464 | 87454 | 80389 | شاه ماهی | 030351 |

| 139346 | 79641 | 173785 | 98736 | 141977 | 84410 | ماهی مسطح | 030339 |

| 99322 | 57608 | 75897 | 41120 | 102076 | 43851 | گربه ماهی | 030324 |

| 132963 | 50183 | 227289 | 93514 | 218051 | 71435 | سالمون | 030312 |

| 72111 | 45686 | 91363 | 46848 | 64243 | 31410 | آنچوی | 030359 |

| 3195974 | 1645983 | 3488745 | 1672985 | 3460806 | 1463780 | مجموع (از جمله گونه های دیگر) | |

صادرات

| 2024 | 2023 | 2022 | گونه ها | HS کدها | |||

| 1000دلار | تن | 1000دلار | تن | 1000دلار | تن | ||

| 333751 | 231451 | 403161 | 227552 | 347578 | 176202 | ماکرل | 030354 |

| 549400 | 135329 | 583882 | 122176 | 640485 | 127357 | مشخص نشده | 030389 |

| 166046 | 89652 | 148002 | 79574 | 121952 | 53360 | تیلاپیا | 030323 |

| 32536 | 52622 | 33466 | 51913 | 480 | 347 | شاه ماهی | 030351 |

| 103149 | 46135 | 137362 | 44338 | 237946 | 59552 | آنچوی ها، ماکرل هندی، Spearfish ، جک، Crevalles ، پومفرت نقره ای، سوری اقیانوس آرام، اسکاد ، کاپلین، Kawakawa ، Bonitos ، مارلین، Sailfish و Spearfish | 030359 |

| 35840 | 42263 | 18495 | 15491 | 19325 | 12348 | ساردین | 030353 |

| 20252 | 20569 | 7975 | 6460 | 339 | 122 | آلاسکاپولاک | 030367 |

| 40182 | 17122 | 37087 | 11323 | 41969 | 11280 | آلباکور | 030341 |

| 54874 | 12141 | 20847 | 4708 | 69832 | 10076 | ماهی تون یلوفین | 030342 |

| 24309 | 11242 | 33210 | 12771 | 28241 | 11182 | ماهی مسطح | 030339 |

| 1547151 | 698298 | 1577820 | 608984 | 1670604 | 495236 | مجموع (از جمله گونه های دیگر) | |