آخرین تحلیل INFOFISH TRADE NEWS 23 سپتامبر 2024

بازار ماهی تازه ، روند بازار میگو و ماهی تون و کنسرو ماهی تون و اخبار جدید تحولات بازار برخی از کشورها

ماهی تازه

- نروژ: در نیمه اول 2024 و به دنبال کاهش تولید و نیز کاهش تقاضا صادرات ماهی سالمون تازه و سرد شده 11.4 درصد کاهش یافت.

- ایالات متحده آمریکا: حجم واردات فیله تیلاپیا تازه/ سرد شده طی نیمه اول سال 2024 به میزان 15 درصد کاهش یافت. با افزایش قیمت فیله های تازه، تقاضای مصرف کنندگان به سمت فیله های منجمد ارزان تر تغییر خواهد کرد.

ماهی منجمد

- واردات جهانی فیله تیلاپیا منجمد در نیمه اول سال 2024 به دلیل کاهش تقاضا در ایالات متحده و عرضه کمتر از چین، 5.06 درصد کاهش یافته است.

- در نیمه اول 2024، واردات فیله گربه ماهی منجمد به دنبال افزایش تقاضای بازارهای عمده ایالات متحده آمریکا و برزیل، 3.1 درصد افزایش یافت. ویتنام به طور عمده با افزایش صادرات 20 درصدی تقاضای بازار را تامین می کند.

ماهی تون سرد و منجمد

- تقاضای تابستانی برای ماهی تون غیر کنسرو شده و برای ماهی تون تازه غیرفعال بود اما برای فیله ها و استیک های منجمد در بیشتر بازارها بهبود یافت. تقاضای ماهی تون منجمد برای کنسرو کردن در سراسر جهان در نیمه اول سال 2024 افزایش یافت. قیمت تحویل اسکیپ جک منجمد از اقیانوس آرام غربی به تایلند در ماه سپتامبر دوباره به 1300 دلار آمریکا در هر تن کاهش یافت.

کنسرو ماهی

- تقاضای مصرف کنندگان برای محصولات آماده برای خوردن تن ماهی در بازارهای آمریکای شمالی و اروپا در نیمه اول سال 2024 ثابت باقی ماند. با این حال، گروه محصول مواد خام نیمه فرآوری شده (قسمت پشتی ماهی منجمد پخته شده) از فرصت های فروش بهتری برخوردار بود. تقاضا برای ماهی منجمد کامل از کنسروهای تون در نوسان بود که قیمت آن در ماه های جولای تا آگوست افزایش داشت اما در سپتامبر دوباره کاهش یافت.

میگو

- قیمت سر استخر میگوهای پرورشی شروع به افزایش کرده است در حالی که تولید جهانی کمتر از سطح سال گذشته است. با وجود قیمت های پایین در تجارت بین المللی، کمبود واردات در اکثر بازارها از جمله چین ادامه داشت. افزایش روند تقاضا در طول یک هفته جشن روز ملی در چین پیش بینی می شود.

آخرین اخبار

مالزی کاهش واردات غذاهای دریایی در سه ماهه اول 2024

مالزی یک کشور واردکننده ماهی است که مصرف ماهی و محصولات شیلاتی در آن بالاست و سرانه مصرف آبزیان آن 50 تا 60 کیلوگرم است. در سال 2023 واردات آبزیان در این کشور بالغ بر 624.573 تن بود که ارزش اظهاری گمرکی آن 1.49 میلیارد دلار بود که نشان دهنده کاهش 1.9 درصد مقدار و 6.9 درصد ارزش نسبت به واردات سالانه در سال 2022 بود.

روند منفی واردات در سه ماهه اول سال 2024 ادامه یافت، زمانی که واردات کلی ماهی و غذاهای دریایی با کاهش 6.7 درصدی نسبت به مدت مشابه سال قبل به 134 هزار و 132 تن رسید. در میان گروههای کالای اصلی، واردات برای ماهی منجمد کامل 21.3 درصد، فیله ماهی و گوشت ماهی 14.6 درصد و ماهی خشک 24.6 درصد نسبت به مدت مشابه در سال 2023 کاهش یافته است. چین، اندونزی، ویتنام، تایلند و هند بیشترین منابع عرضه را تشکیل میدهند.

ایالات متحده آمریکا ممانعت USFDA از واردات تعدادی از محموله های میگو

به گفته اتحادیه میگوی جنوبی Southern Shrimp Alliance (SSA) سازمان غذا و داروی ایالات متحده (FDA) در طی هشت ماه اول سال 2024 در مجموع 60 خط ورود میگوی وارداتی را به دلیل مصرف آنتی بیوتیک های ممنوعه رد کرد.

در ماه آگوست، چهار خط ورود رد شد که دو محموله آن به دلیل باقیمانده داروهای دامپزشکی بود. دو شرکت فراوری میگو که گواهینامه تاییدیه شیلات هند را هم داشتند از جمله شرکت هایی بودند که در آن ماه ورود آنها رد شد. هر دو شرکت دارای آلودگی داروهای دامپزشکی و نیتروفوران ها بودند. سایر موارد امتناع شامل نامگذاری نامناسب و مسائل مربوط به شرکتهای دارای تاییدیه های شیلاتی از اندونزی و هند است.

در نیمه اول سال 2024، هند با سهم 37 درصدی از کل واردات، بزرگترین تامین کننده میگو در بازار ایالات متحده بود و بیش از 50 درصد میگوهای رد شده توسط FDA به دلیل آنتی بیوتیک های ممنوعه مربوط به این کشور بود (به SSA مراجعه کنید. صفحه وب تامین کنندگان خود را بررسی کنید: پایگاه داده میگوهای آلوده به آنتی بیوتیک و میگوهای تولید شده با کار اجباری).

ژاپن / تایلند رشد تقاضای غذاهای دریایی ژاپنی در بازار تایلند

در واکنش به ممنوعیت چین برای واردات غذاهای دریایی ژاپنی در پی مسائل مربوط به نیروگاه هسته ای فوکوشیما، تایلند با افزایش محبوبیت غذاهای ژاپنی به یکی از بازارهای مورد توجه تبدیل شد. هدف سرمایهگذاری مشترک تامینکنندگان غذاهای دریایی ژاپنی و خردهفروش های تایلندی ایجاد 25 فروشگاه در تایلند برای تبلیغ این محصولات در طول سال 2024 جهت فروش ماهی تازه و سوشی و نیز برنامهریزی برای داشتن 100 فروشگاه در طی پنج سال است. یک شرکت بازرگانی نیز در ژوئن 2024 یک بازار عمده فروشی در بانکوک افتتاح کرده است که غذاهای دریایی تازه ژاپنی می فروشد.

در سال 2023، یک گزارش نظرسنجی توسط دفتر JETRO در تایلند حاکی از رشد 8 درصدی رستوران های ژاپنی در تایلند در مقایسه با سال قبل بود و این رستوران ها به 5700 رستوران رسیده است که این بالاترین رقم ثبت شده از سال 2017 است.

طبق گزارش آژانس شیلات ژاپن، تایلند در سال مالی 2023-2024 (آوریل تا مارس) در میان واردکنندگان غذاهای دریایی رتبه چهارم را به خود اختصاص داد که به ارزش 327 میلیون دلار آمریکا در مقابل مجموع صادرات 3.3 میلیارد دلاری آمریکا در این دوره به دست آمد. مجموع واردات غذاهای دریایی در تایلند در طی سال مالی 2023-2023، 6.37 میلیارد دلار بود.

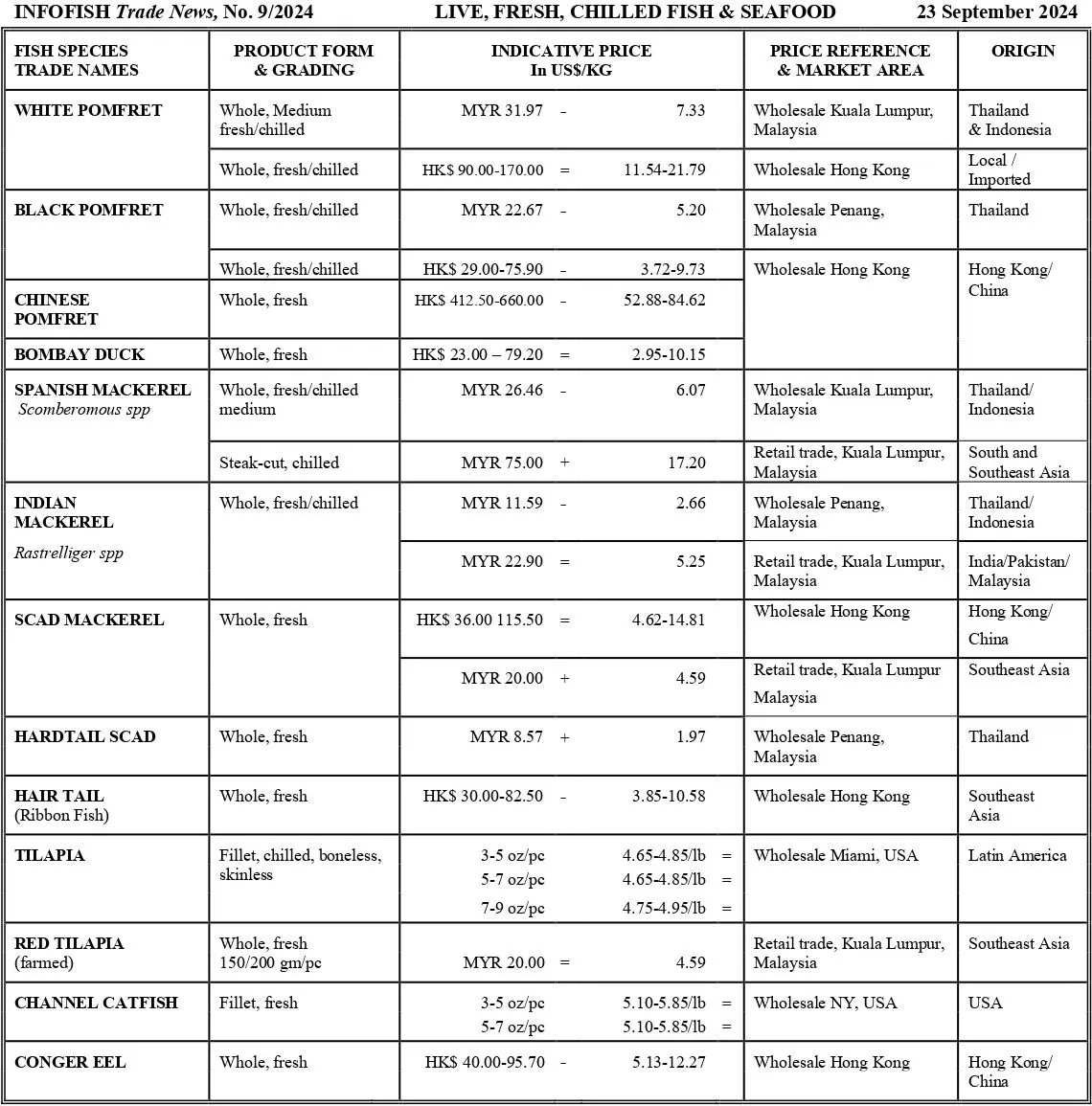

1)ماهی زنده، تازه و سرد شده

نروژ ماهی سالمون اقیانوس اطلس تازه / سرد شده

در میان گونههای ماهی تازه/سرد شده وارداتی، ماهی سالمون آزاد اقیانوس اطلس با 40.5 درصد سهم بازار از نظر مقدار، در نیمه اول سال 2024 بر بازار مسلط بود. نروژ با وجود کاهش 12.3 درصدی نسبت به مدت مشابه در سال 2023 با سهم 55.4 درصدی صادرکننده برتر این گروه کالایی بوده است.

در طول این دوره گزارش، صادرات ماهی سالمون اقیانوس اطلس تازه/سردشده از نروژ 11.4 درصد از نظر مقدار و 12.14 درصد از نظر ارزش نسبت به مدت مشابه در سال 2023 کاهش یافته است که تحت تأثیر کاهش تولید و کاهش تقاضا از بازارهای اتحادیه اروپا و چین (برترین بازارهای ماهی آزاد تازه نروژی) بود.

در میان بازارهای آسیایی واردات ماهی سالمون تازه از نروژ توسط جمهوری کره، تایلند، تایوان و هنگ کنگ کاهش یافت. اما واردات عربستان سعودی افزایش یافته است. این روند احتمالا در نیمه دوم سال نیز ادامه خواهد داشت.

ایالات متحده آمریکا فیله تیلاپیا تازه/سرد شده

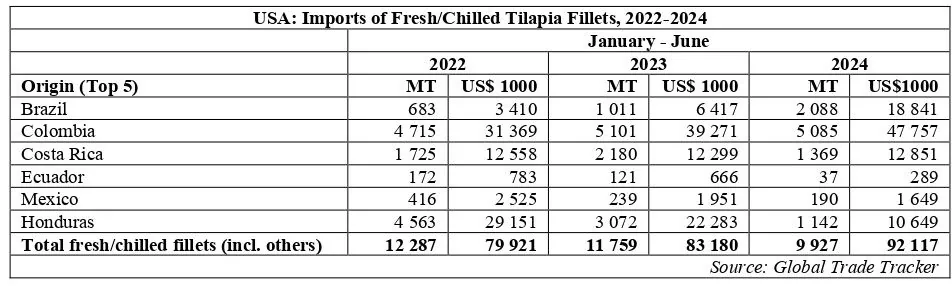

با وجود کاهش 15 درصدی مقدار واردات، ایالات متحده آمریکا همچنان برترین بازار مقصد فیله تیلاپیا تازه/سردشده در نیمه اول سال 2024 است. با این حال، ارزش واردات نسبت به مدت مشابه در سال 2023، 10.7 درصد افزایش یافت.ادامه کاهش واردات ایالات متحده عمدتاً به دلیل کاهش تقاضا در پی قیمت بالاتر در مقایسه با فیله منجمد ارزان تر است.

با افزایش قیمت فیلههای تازه، تقاضای مصرفکنندگان به سمت فیلههای منجمد که نسبتا ارزانتر هستند تغییر خواهد کرد.

2)ماهی منجمد و فیله

1-2)فیله ماهی تیلاپیای منجمد

واردات جهانی فیله ماهی تیلاپیای منجمد طی دوره ژانویه تا ژوئن 2024 نسبت به مدت مشابه سال گذشته به میزان 5.06 درصد کاهش یافت و به 107.308 تن رسید. در میان واردکنندگان برتر مکزیک با واردات 43 هزار و 171 تن (+ 8.8 درصد) از ایالات متحده به عنوان بازار برتر پیشی گرفت. واردات در دومین مقصد بزرگ ایالات متحده آمریکا در مدت مشابه 40.251 تن بوده که نسبت به مدت مشابه سال گذشته 16 درصد کاهش داشته است. از سوی دیگر تقاضا برای تیلاپیای منجمد کامل و سایر فیله های ماهی منجمد در بازار ایالات متحده افزایش یافت. در سایر بازارها یعنی کاستاریکا (+50.2%)، کلمبیا (+0.8%) و کانادا (+36.6%) نیز واردات افزایش یافت.

در سمت عرضه چین علیرغم کاهش 1.3 درصدی صادرات به میزان 11.135 میلیون تن نسبت به مدت مشابه سال قبل، همچنان بزرگترین صادرکننده است. افزایش تقاضای داخلی برای ماهی تیلاپیا در چین منجر به صادرات کمتر شد در حالی که تقاضای داخلی در خرده فروشی و پذیرایی در زنجیرههای غذاخوری معمولی و در فروش آنلاین و الکترونیک با ارائه محصولات ارزانتر ماهی تیلاپیا با قیمت پایین افزایش یافت.

2-2)فیله پانگاسیوس منجمد

تجارت بین المللی فیله گربه ماهی منجمد عمدتاً توسط گونه پانگاسیوس به اشتراک گذاشته می شود. در نیمه اول سال 2024 واردات جهانی 3.1 درصد نسبت به مدت مشابه سال قبل افزایش داشت و به 256.584 تن رسید. در سال 2022، چین با رشد 121.6 درصدی در واردات (124.854 تن) از ایالات متحده به عنوان بزرگترین واردکننده پیشی گرفت. با این حال، پس از کاهش 52.9٪ و 37.8٪ در دو سال، ایالات متحده اکنون رتبه اول را به دست آورده است. ایالات متحده به عنوان بزرگترین واردکننده، واردات خود را با 22.2 درصد سهم بازار عملا 39.9 درصد افزایش داده است. همچنین سایر بازارهای اصلی افزایش یافتند: برزیل (+ 78.4٪)، تایلند (+14.3٪) و مکزیک (+8.8٪). تقاضای مصرف کنندگان آمریکایی برای فیله پانگاسیوس منجمد افزایش یافته است زیرا آنها جایگزین های ارزان تر ماهی سفید را ترجیح می دهند. در مورد برزیل، افزایش قابل توجه واردات نشان دهنده تقاضای قوی برای این محصول در داخل کشور بود. در همین حال بازار چین سرعت واردات خود را کاهش می دهد زیرا آنها تلاش می کنند تا علاوه بر تعرفه های جدید برای واردات پنگاسیوس از ویتنام، بر روی محصول محلی خود (تیلاپیا) تمرکز کنند که به بازار محلی فشار وارد می کند.

به طور کلی بازار پانگاسیوس عمدتاً توسط ویتنام با سهم قوی 97٪ تامین می شود. در نیمه اول سال 2024، صادرات این کشور نسبت به سال گذشته در مدت مشابه 20 درصد افزایش یافته است. ویتنام پس از داشتن آب و هوای نامناسب و نرخ بالای بیماری در سال گذشته که باعث کاهش 32 درصدی صادرات نسبت به سال 2022 شد، اکنون در حال بازیابی محصول خود است.

3-2)میگوی منجمد

عرضه

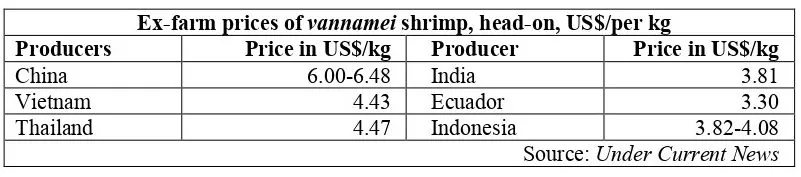

سرانجام قیمت میگو در محل مزرعه در اکثر کشورهای تولید کننده شروع به افزایش کرده است. چین همچنان بزرگترین تولید کننده است و پس از آن اکوادور، هند، ویتنام و سایر کشورهای آسیایی قرار دارند. قیمتهای مزرعهای در اکوادور همچنان ارزانترین قیمت ها در بین کشورهای تولیدکننده است اما به دنبال روند قیمت ها در کشورهای آسیایی قیمت سر مزرعه اکوادور هم شروع به افزایش کرده است.

از سپتامبر 2024، تولید کلی وانامی کمتر از سال گذشته بوده است، به ویژه در جنوب و جنوب شرق آسیا. تولید بزرگ در چین ادامه دارد. با این حال، ذخایر در گوانگدونگ، منطقه برتر تولید میگوی پرورشی در چین، تحت تاثیر طوفان در اوایل سپتامبر قرار گرفته است.

در هند، وضعیت سیل در ایالت جنوبی آندرا نیز بر منابع آن منطقه در ماه اوت/سپتامبر تأثیر گذاشت. پرورش دهندگان میگو در گجرات عمیقاً از وانامی به پرورش میگوی ببری سیاه روی آورده اند که بر تولید کلی وانامی در کشور تأثیر خواهد گذاشت.

تجارت بین المللی

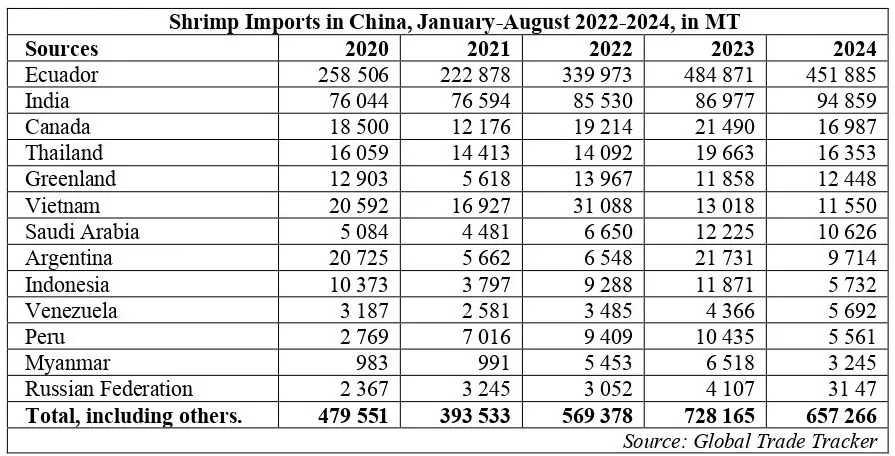

چین: از آگوست 2024، واردات میگو در چین تقریباً 10 درصد نسبت به مدت مشابه سال قبل کاهش یافت. طی پنج سال گذشته این دومین بار است که کمترین مقدار واردات انجام شده است. در میان منابع اصلی تامین، واردات از هند و گرینلند در این دوره افزایش یافت اما از سایر کشورها کاهش یافته است.

در تجارت داخلی چین، تقاضای مصرف کننده از سه ماهه سوم سال به دلیل جشنواره نیمه پاییز در 17 سپتامبر و جشن یک هفته ای روز ملی چین از 1 تا 7 اکتبر 2024 رونق داشته است. قیمت میگو در عرضه داخلی و افزایش زنجیره توزیع از شهریور آغاز شده و این روند تا مهرماه ادامه خواهد داشت.

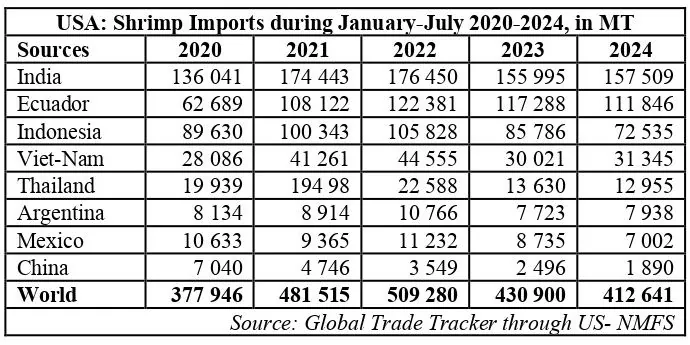

ایالات متحده آمریکا: انتظار می رود تقاضای مصرف کننده در سال 2024 در بازار ایالات متحده در مقایسه با سال های گذشته کم باشد. این به ذخایر داخلی سنگین و متعاقب آن کاهش واردات در طول ژانویه تا ژوئیه 2024 کمک کرده است که انبارها کمی تخلیه شوند.

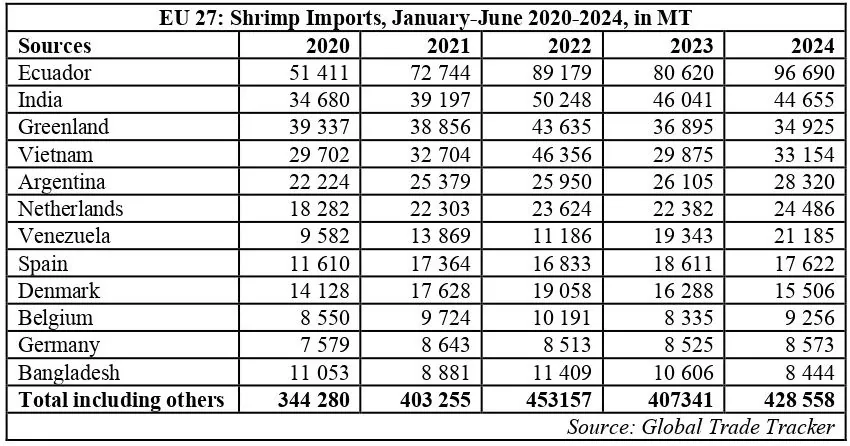

اتحادیه اروپا: از سوی دیگر، روند واردات شش ماهه در بازارهای اتحادیه اروپا به نفع منابع اصلی عرضه یعنی اکوادور، ویتنام و آرژانتین مثبت بوده است، اما با وجود قیمتهای پایین در ژانویه تا ژوئن 2024 واردات از هند کاهش یافته است.

در میان سایر بازارهای آسیا، واردات میگوی ژاپن طی ژانویه تا ژوئیه 2024 با کاهش عرضه از ویتنام، هند، اندونزی، تایلند و همچنین از اکوادور به 112.123 تن کاهش یافت. به استثنای هند، همه این کشورها منابع اصلی تولید میگو با ارزش افزوده در بازار ژاپن هستند. تقاضای مصرف کننده برای میگو در جمهوری کره، سنگاپور، مالزی، ویتنام و تایلند که از منابع محلی و همسایه ها تامین می شوند ثابت بوده است.

در چشم انداز عرضه برای بازه باقیمانده سال جاری پیش بینی می شود تولید در آسیا در دوره اکتبر / نوامبر که پایان فصل پرورش جاری در این منطقه است افزایش یابد. فصل بعدی در مارس / آوریل 2025 آغاز خواهد شد.

در همین حال، تقویت قیمتهای سر مزرعه در آسیا در ماههای آینده ادامه خواهد یافت، که انتظار میرود تا زمانی که تولید در آسیا به صورت فصلی پایین است پرورش دهندگان اکوادور را تحت تأثیر قرار دهد و قیمتها را افزایش دهند.

انتظار می رود افزایش پیش بینی شده تقاضای مصرف کننده در چین در دوره سپتامبر و اکتبر به کاهش ذخایر محلی میگوی منجمد کمک کند. به دنبال این، زنجیره توزیع قادر خواهد بود پتانسیل تقاضا را برای فصل پرمصرف دسامبر تا فوریه در چین ارزیابی کند.

3-3)ماهی تون

جهان

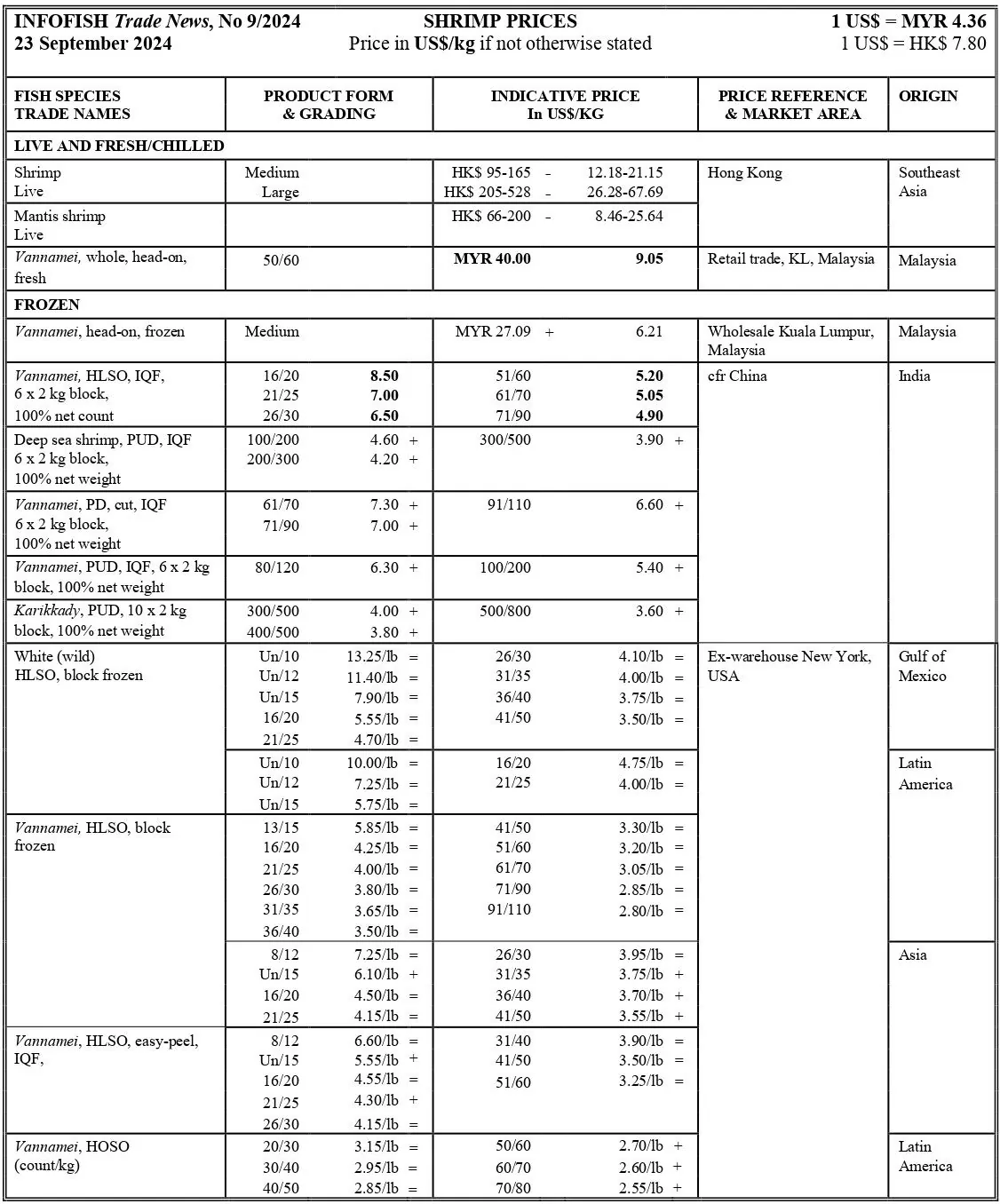

به طور کلی بازار جهانی ماهی تون کنسرو شده و فرآوری شده در نیمه اول سال 2024 بدون بهبود چندانی باقی ماند. تقاضای مصرف کنندگان برای محصولات نهایی در بازارهای معمول غرب در آمریکای شمالی و اروپا در طول ماه های تعطیلات تابستان ثابت باقی می ماند. گروه محصولی که عملکرد خوبی داشت، مواد خام نیمه فرآوری شده (پخته) بود، در حالی که تقاضای ماهی تون منجمد کامل برای تولید کنسروهای تون ماهی در نوسان بود که قیمت آن در ماه های جولای تا آگوست افزایش داشت اما در سپتامبر دوباره کاهش یافت.

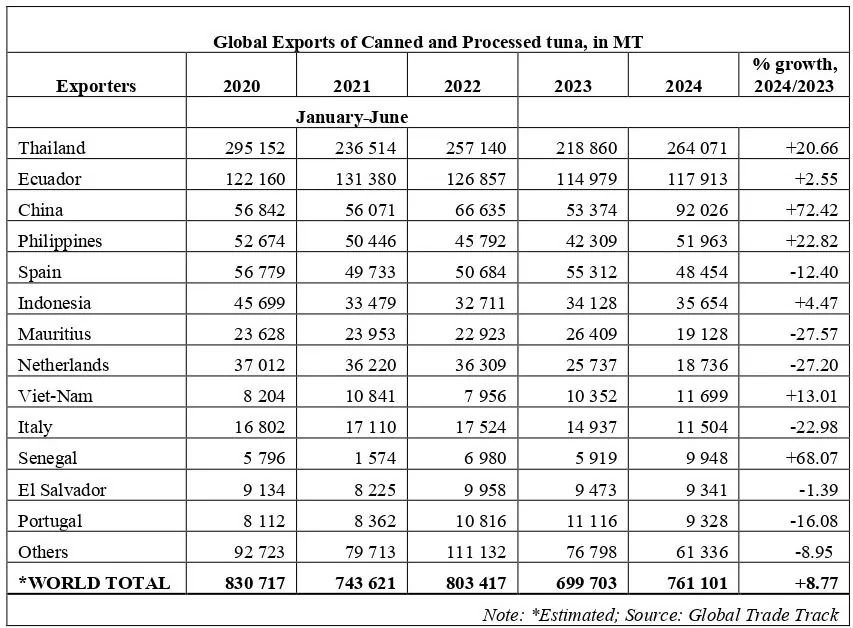

تجارت بین المللی ماهی تون کنسرو شده و فرآوری شده (HS 160414) طی ژانویه تا ژوئن 2020-2024

صادرات: صادرات جهانی ماهی تون کنسرو شده و فرآوری شده طی ژانویه تا ژوئن 2024 با + 8.77 درصد رشد نسبت به مدت مشابه سال قبل به761.101 تن افزایش یافت. با این حال، نرخ رشد در مقایسه با سه ماهه اول سال کاهش یافته است.

صادرات کنسرو ماهی تون از تایلند در طول ژانویه تا ژوئن 2024 20.66 درصد در مقایسه با افزایش 16.56 درصدی در طول ژانویه تا مارس 2024 افزایش یافت.

برای اکوادور، دومین صادرکننده بزرگ، نرخ رشد در طول ژانویه تا ژوئن به 2.55% کاهش یافت در حالی که در سه ماهه اول 2024 بیش از 26% بود. صادرات از چین و فیلیپین نسبت به دوره مشابه در سال 2023 به میزان قابل توجهی افزایش یافت. بخش بزرگی از این ها فیله پخته شده بود.

واردات: در تجارت وارداتی ایالات متحده آمریکا بزرگترین بازار کنسرو ماهی تون است که کاهش 3.57 درصدی واردات را به 108.908 تن (-3.57) طی ژانویه تا ژوئن 2024 نشان داد. واردات در اتحادیه اروپا مانند سال گذشته باقی ماند 393.897 تن (0.25-%) یک چهارم از آنها فیله منجمد پخته شده بودند که برای بازفرآوری محصولات آماده وارد شده بودند. خارج از بازار مشترک اتحادیه اروپا، واردات کنسرو ماهی تون در بازار سوئیس، نروژ و اندکی در اوکراین افزایش اما در فدراسیون روسیه کاهش یافت. در منطقه آسیا/اقیانوسیه، تایلند با افزایش 26 درصدی واردات به عنوان بزرگترین واردکننده ماهی تون فرآوری شده (بیشتر فیله پخته شده) ظاهر شد. تقاضای واردات برای محصولات نهایی در استرالیا، نیوزلند، مالزی، جمهوری کره و تایوان طی ژانویه تا ژوئن 2024 افزایش یافت.

گزارش کشوری- تجارت آبزیان مالزی، ژانویه-مارس 2021-2024

| صادرات | 2021 | 2022 | 2023 | 2024 | |||||

| HS کد | گروه محصولات | تن | 1000 دلار | تن | 1000 دلار | تن | 1000 دلار | تن | 1000 دلار |

| 0301 | ماهی زنده | 214 | 3458 | 61 | 4323 | 388 | 5134 | 90 | 3947 |

| 0302 | ماهی تازه | 29546 | 49421 | 27583 | 47790 | 26154 | 56323 | 30488 | 57533 |

| 0303 | ماهی منجمد | 39113 | 73963 | 39940 | 88934 | 39878 | 88377 | 31216 | 62549 |

| 0304 | فیله و گوشت منجمد | 16404 | 42987 | 22443 | 51907 | 19805 | 48040 | 16566 | 36999 |

| 0305 | ماهی، خشک، نمکسود و… | 7148 | 12740 | 6728 | 13757 | 5281 | 10852 | 3980 | 8214 |

| 0306 | سخت پوستان | 12523 | 49262 | 9144 | 38966 | 11215 | 44352 | 11421 | 36862 |

| 0307 | نرم تنان | 15148 | 49177 | 15044 | 45877 | 21442 | 60862 | 20143 | 51811 |

| 0308 | سایر بی مهرگان آبزی | 1057 | 9222 | 2267 | 7253 | 488 | 2774 | 600 | 2593 |

| 1604 | ماهی آماده/کنسرو شده | 8649 | 31477 | 9542 | 29529 | 8452 | 19706 | 10316 | 22928 |

| 1605 | سخت پوستان آماده/نیمه آماده، نرم تنان | 2165 | 8344 | 6720 | 12254 | 10590 | 10847 | 9227 | 13046 |

| مجموع | 131986 | 327051 | 139472 | 340590 | 143693 | 347267 | 134132 | 296585 | |

| واردات | 2021 | 2022 | 2023 | 2024 | |||||

| HS کد | گروه محصولات | تن | 1000 دلار | تن | 1000 دلار | تن | 1000 دلار | تن | 1000 دلار |

| 0301 | ماهی زنده | 666 | 6526 | 524 | 4101 | 351 | 7363 | 421 | 5108 |

| 0302 | ماهی تازه | 5977 | 8687 | 5687 | 8165 | 6330 | 9098 | 6780 | 10947 |

| 0303 | ماهی منجمد | 22646 | 23862 | 10597 | 20287 | 10984 | 22194 | 9029 | 16010 |

| 0304 | فیله و گوشت منجمد | 3570 | 9364 | 3550 | 10989 | 2717 | 9726 | 3598 | 11202 |

| 0305 | ماهی، خشک، نمکسود و… | 683 | 2063 | 2288 | 4332 | 1101 | 3073 | 664 | 2255 |

| 0306 | سخت پوستان | 16646 | 88421 | 11028 | 59387 | 11625 | 65750 | 8787 | 49826 |

| 0307 | نرم تنان | 8309 | 24215 | 8162 | 23773 | 12791 | 39475 | 10938 | 37890 |

| 0308 | سایر بی مهرگان آبزی | 736 | 4764 | 1985 | 5460 | 771 | 3425 | 673 | 2855 |

| 1604 | ماهی آماده/کنسرو شده | 10560 | 41197 | 10341 | 40400 | 11019 | 42042 | 11456 | 43229 |

| 1605 | سخت پوستان آماده/نیمه آماده، نرم تنان | 2165 | 9342 | 1801 | 10973 | 1360 | 12371 | 1992 | 12879 |

| مجموع | 71958 | 218441 | 55963 | 187867 | 59319 | 214517 | 54395 | 192347 | |

منبع: اداره آمار مالزی از طریق ردیابی تجارت جهانی