بررسی آمارهای جهانی صادرات میگو در سه ماهه سوم 2023

فهرست

- مقدمه.

- اکوادور.

- هند..

- ویتنام.

- اندونزی…

- تایلند و چین پنجمین و ششمین صادرکنندگان بزرگ میگو در جهان هستند..

- تایلند..

- چین…

- نگاهی به آینده.

- منبع..

- فهرست نمودارها

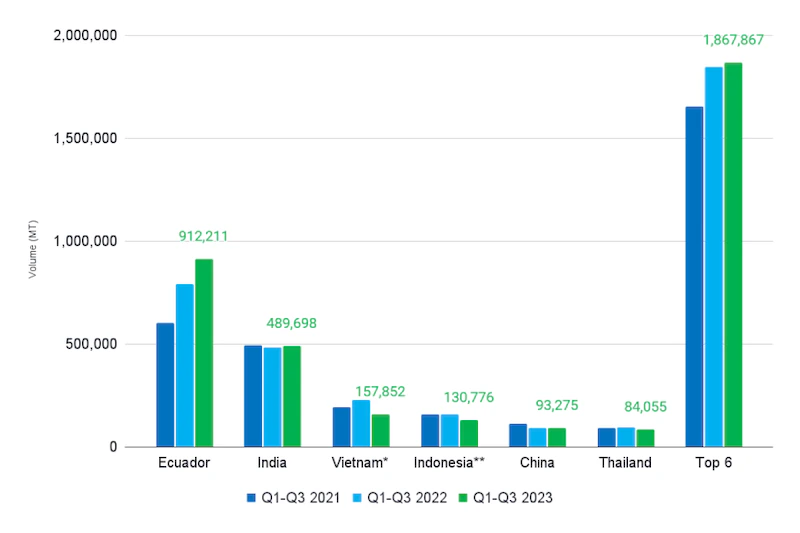

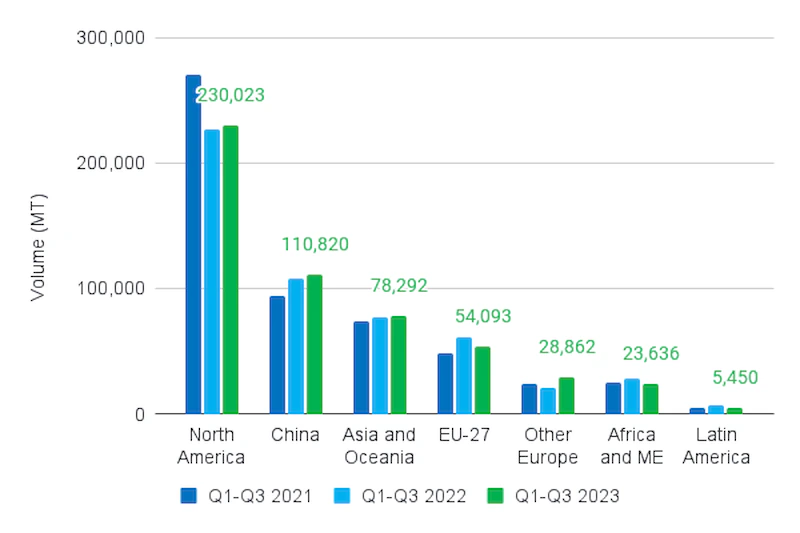

- شکل 1: شکل 1: حجم صادرات شش تأمین کننده برجسته جهان، نیمه اول تا سوم سال 2021 تا نیمه اول و سوم سال 2023..

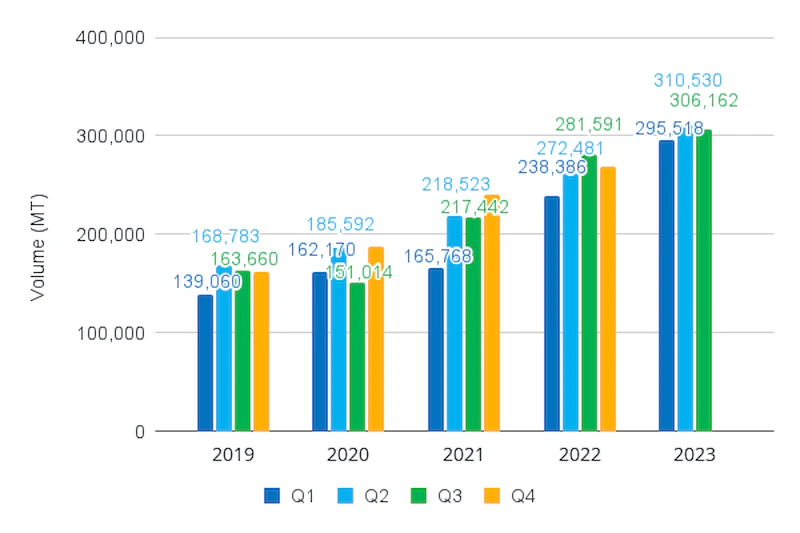

- شکل 2: حجم صادرات اکوادور بین سال های 2019 و سه ماهه سوم 2023..

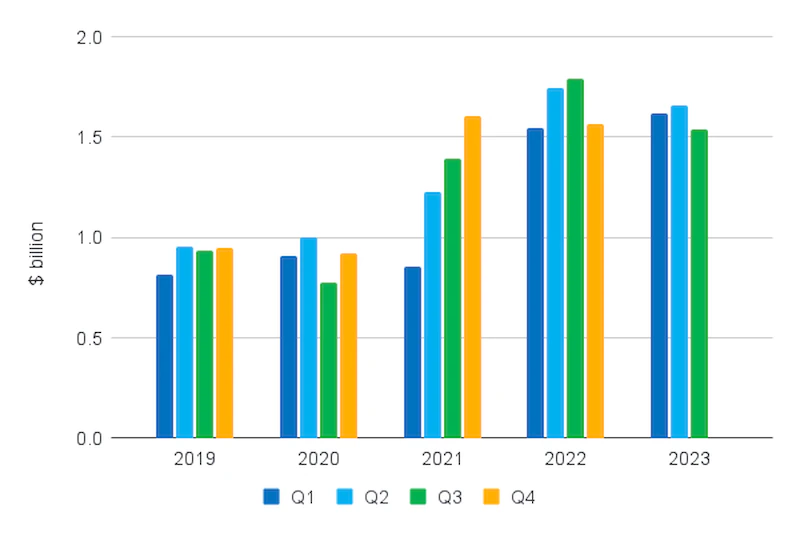

- شکل 3: ارزش صادرات سه ماهه میگوی اکوادور بین سال های 2019 و سه ماهه سوم 2023..

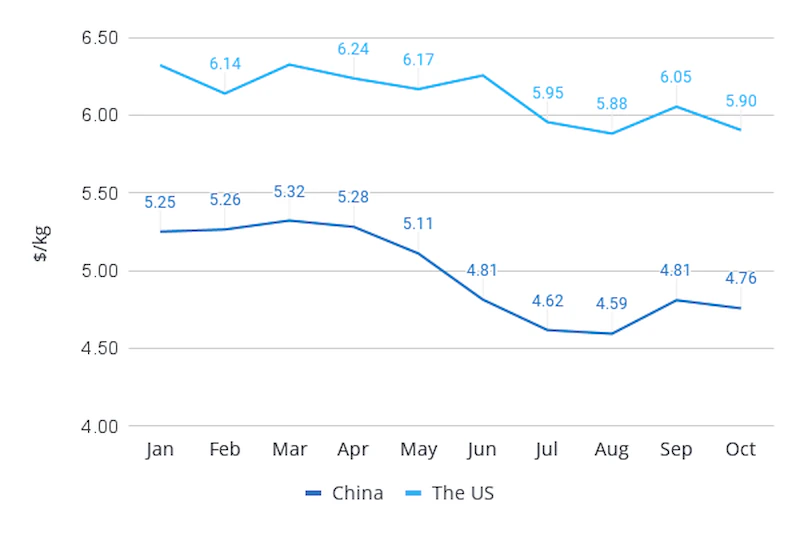

- شکل 4: روند متوسط دلار/کیلوگرم اکوادور برای صادرات به چین و ایالات متحده در سال 2023..

- شکل 5: صادرات هند بین سال های 2021 تا سه ماهه سوم 2023..

- شکل 6: ارزش صادرات سه ماهه میگوی هند بین سال های 2019 و سه ماهه سوم 2023..

- شکل 7: روند متوسط دلار/کیلوگرم هند برای صادرات به چین و ایالات متحده در سال 2023..

- شکل 8: بازارهای صادراتی هند از سه ماهه اول تا سوم 2021 تا سه ماهه اول تا سه ماهه سوم 2023..

- شکل 9: صادرات P. monodon هند بین سه ماهه اول تا سوم 2021 و سه ماهه اول تا سوم 2023..

- شکل 10: صادرات میگوی ویتنام به اتحادیه اروپا، ایالات متحده، ژاپن، کره جنوبی و بریتانیا بین سال های 2019 و سه ماهه سوم 2023..

- شکل 11: صادرات L. vannamei اندونزی بین سال های 2019 و سه ماهه سوم 2023منبع: آژانس بازرسی کیفیت، اندونزی…

- شکل 12: مقاصد صادراتی اندونزی برای L. vannamei بین سه ماهه اول تا سوم 2020 و سه ماهه اول تا سوم 2023..

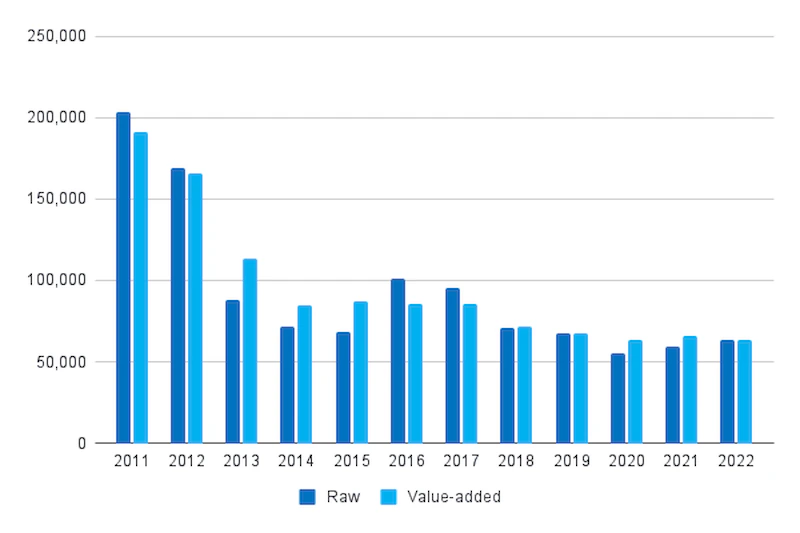

- شکل 13: صادرات میگوی تایلند بین سال های 2012 و 2022..

- شکل 14: صادرات میگوی خام و با ارزش افزوده تایلند بین سه ماهه اول تا سوم 2019 و سه ماهه اول تا سوم 2023..

- شکل 15: صادرات میگوی خام و با ارزش افزوده چین بین سال های 2011 تا 2022..

- شکل 16: صادرات ارزش افزوده چین بین سه ماهه اول تا سوم 2019 و سه ماهه اول تا سوم 2023..

- شکل 17: صادرات میگوی خام چین ( HS 030617) بین سه ماهه اول تا سوم 2019 و سه ماهه اول تا سه ماهه 202..

مقدمه

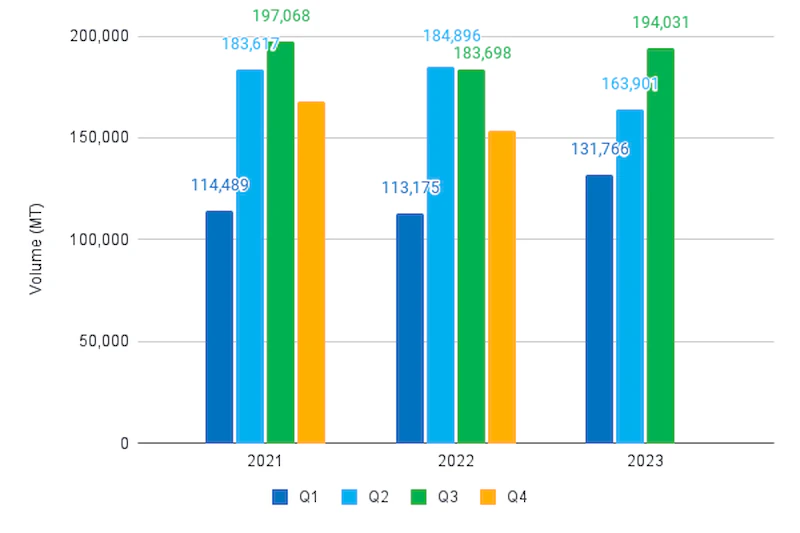

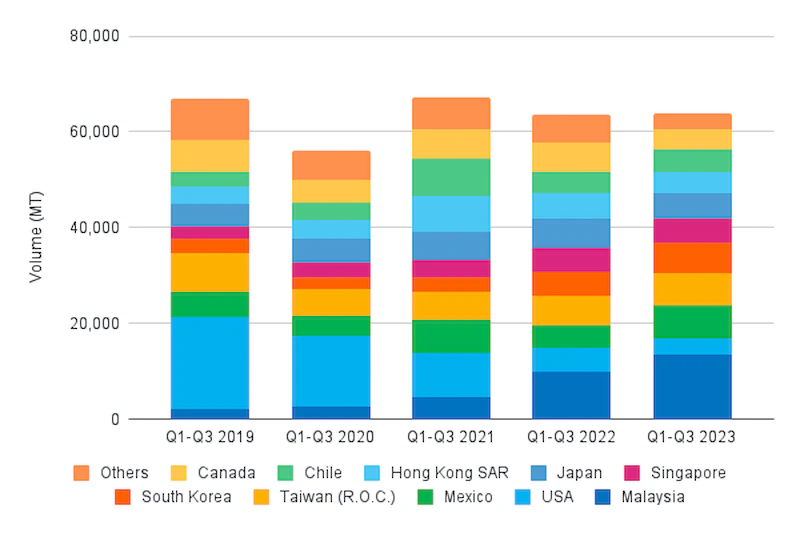

این وبلاگ شما را از طریق داده های صادرات میگو در سه ماهه اول سال 2023 در خصوص شش صادرکننده بزرگ جهان اکوادور، هند، اندونزی، ویتنام، تایلند و چین آشنا میکند. در سه ماهه سوم، میانگین قیمت میگوی صادراتی پایین ماند. در طول این رکود قیمت، حجم صادرات از برخی مبادی به رشد ادامه داد در حالی که برخی دیگر کاهش یافت (شکل 1). صادرات ترکیبی از این شش صادرکننده برتر در سه ماهه اول تا سوم 2023 اندکی رشد کرد و از 1.65 میلیون تن در سال 2021 به 1.85 میلیون تن در سال 2022 و 1.87 میلیون تن در سال 2023 افزایش یافت. در پایان این وبلاگ، افکار من را در مورد تحولات اصلی که باید در نظر داشته باشید، در حین نگاه کردن به آینده (باقیمانده سال 2023 و 2024 ) ملاحظه خواهید کرد. همچنین در مورد دادخواست های جدید عوارض ضد دامپینگ آمریکا که در این سایت ثبت شده است صحبت خواهم کرد.

شکل 1: حجم صادرات شش تأمین کننده برجسته جهان، نیمه اول تا سوم سال 2021 تا نیمه اول و سوم سال 2023

منبع: CNA اکوادور; وزارت بازرگانی هند؛ نقشه تجاری ITC وزارت امور دریایی و شیلات اندونزی * دادههای ویتنام شامل دادههای عینی بهروز از اتحادیه اروپا-27، ایالات متحده، ژاپن، کره جنوبی و بریتانیا است. ** داده های اندونزی شامل داده های KKP از حجم L. vannamei آزمایش شده برای صادرات است.

در سال 2023، وبلاگ میگو توسط : Inve Aquaculture، Taprobane Seafoods، DSM Animal Nutrition، Zeigler Nutrition، aquaconnect، Bioiberica، Megasupply، American Penaeid و Omarsa حمایت میشود.

اکوادور

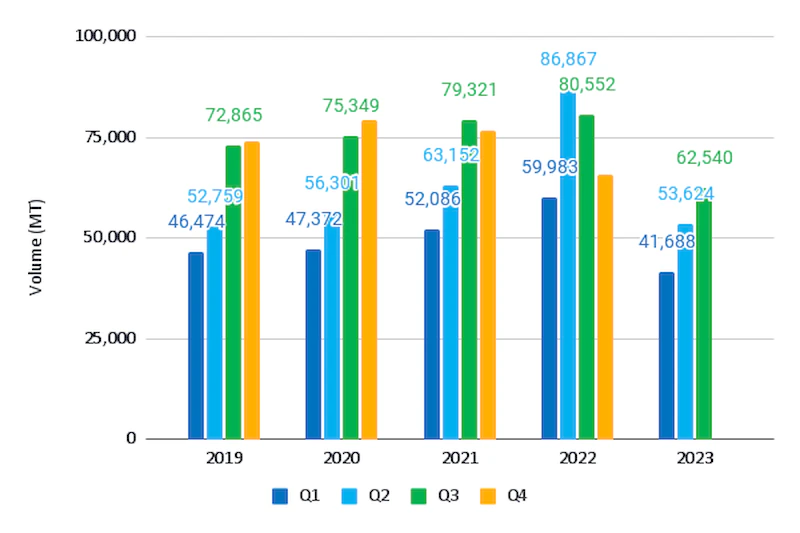

اگرچه برخی انتظار داشتند که صادرات اکوادور در سه ماهه سوم کاهش یابد، اما این طور پیش نرفت. صادرات به 306.162 تن رسید که 9 درصد نسبت به مدت مشابه سال قبل افزایش داشت. در حالی که آنها هنوز در طی دو سه ماهه گذشته رشد داشتند اما در هر حال نرخ رشد کمی کاهش یافت. اگر به ماه های دیگر نگاه کنیم، سه ماهه سوم با افت 3 درصدی سال به سال آغاز شد. اما پس از آن صادرات به ترتیب 18 و 13 درصد در ماه های آگوست و سپتامبر رشد کرد. سپتامبر حجم صادرات 107.361 تن را نشان داد که دومین حجم ماهانه ثبت شده تا کنون است، درست کمتر از 109.309 تن در ژوئن 2023. در اکتبر 2023، صادرات به 98.106 تن رسید که 5 درصد نسبت به مدت مشابه سال قبل افزایش داشت. در نتیجه، کل سال در حال حاضر از 1 میلیون تن فراتر رفته است.

شکل 2: حجم صادرات اکوادور بین سال های 2019 و سه ماهه سوم 2023

منبع: CNA اکوادور

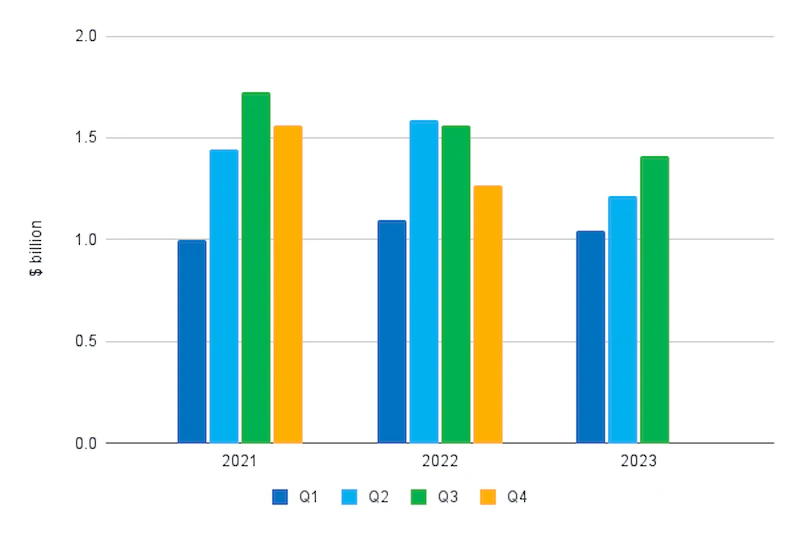

در حالی که حجم صادرات اکوادور همچنان در حال رشد است، ارزش صادرات در سال جاری روند منفی را نشان می دهد. در سه ماهه سوم سال 2020 در طول کووید-19 و در سه ماهه چهارم 2022 که مارپیچ منفی فعلی قیمت شروع شد، شاهد کاهش در ارزش صادرات بودیم. اگرچه حجم کل صادرات در سه ماهه اول همچنان 5 درصد نسبت به مدت مشابه سال قبل افزایش داشت، اما در دو فصل آینده ارزش کل صادرات به ترتیب 5 درصد و 15 درصد کاهش یافت. این نشان دهنده روند منفی قیمتی است که صادرکنندگان اکوادور در چین و سایر بازارهایی که عرضه میکنند تجربه کردهاند. در ماه اکتبر، ارزش صادرات 495 میلیون دلار بود. در حال حاضر مجموع سالانه به 5.3 میلیارد دلار رسیده است که نسبت به مدت مشابه سال قبل 6 درصد کاهش داشته است.

شکل 3: ارزش صادرات سه ماهه میگو اکوادور بین سال های 2019 و سه ماهه سوم 2023

منبع: CNA اکوادور

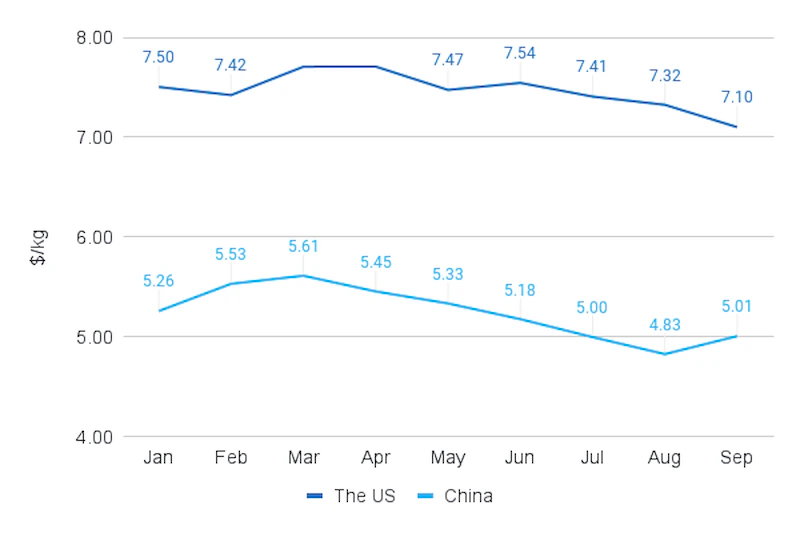

میانگین قیمتهای صادراتی به ازای هر کیلوگرم نشان میدهد که پس از تثبیت قیمتها در سهماهه اول، قیمت ها در سهماهه دوم و دو ماه اول سهماهه سوم به کاهش خود ادامه دادند. سپس قیمت ها در ماه سپتامبر کمی افزایش یافت، اما در اکتبر دوباره کاهش یافت. روند میانگین قیمت هر کیلوگرم برای چین و ایالات متحده در شکل 4 نشان داده شده است. ما باید منتظر بمانیم و ببینیم که آیا هنوز قیمت ها به پایین ترین حد خود رسیده است یا خیر.

شکل 4: روند متوسط دلار/کیلوگرم اکوادور برای صادرات به چین و ایالات متحده در سال 2023

منبع: CNA اکوادور

از نظر مقاصد صادراتی، چین همچنان بیشترین مقدار تولید اکوادور را جذب میکند. بر اساس گزارش CNA اکوادور، در سه فصل اول سال 2023 صادرات به چین نسبت به سال قبل 26 درصد از نظر حجم و تنها 2 درصد از نظر ارزش رشد داشته است. با توجه به رشد سال به سال در سایر بلوکهای اصلی بازار در همین دوره ، CNA بیان میکند که:

- صادرات به ایالات متحده 4 درصد رشد کرد در حالی که ارزش آن 11 درصد کاهش یافت.

- صادرات به اروپا 9 درصد رشد داشته و ارزش آن 8 درصد کاهش یافته است.

- صادرات به سایر بازارهای آسیایی 32 درصد کاهش یافت در حالی که ارزش آن 42 درصد کاهش یافت.

- صادرات به سایر کشورهای قاره آمریکا 17 درصد رشد کرد در حالی که ارزش آن 5 درصد کاهش یافت.

- صادرات به آفریقا ثابت ماند در حالی که ارزش آن 15 درصد کاهش یافت.

با نگاهی به سطح منطقه ای، در سه فصل اول سال 2023 صادرات اکوادور به سایر بازارها در داخل مناطق، تثبیت شده یا حتی کاهش یافته که البته، در برخی موارد استثناهایی هم وجود دارد. به عنوان مثال، در قاره آمریکا، برزیل امسال به میزان قابل توجهی میگوی اکوادوری را وارد کرد (535 %)، اما برزیل فقط یک خریدار کوچک و هفتمین بازار بزرگ در قاره آمریکا است. در بازار اروپا روسیه (41 درصد) و بلژیک (114 درصد) رشد مثبتی را نشان می دهند.

هند

با افزایش 2 درصدی، حجم صادرات هند در سه فصل اول سال 2023 از صادرات سال 2022 بهتر بود. صادرات امسال حتی تنها 1 درصد کمتر از سال 2021 است که رکورد سال هند است. با نگاهی دقیق تر به آنچه در هر سه ماهه اتفاق افتاده است، می بینیم که صادرات در سه ماهه اول نسبت به مدت مشابه سال قبل 16 درصد افزایش داشته است. در سه ماهه دوم، صادرات 11 درصد کاهش یافت و در سه ماهه سوم دوباره 6 درصد افزایش یافت. حجم صادرات جولای 14 درصد کمتر از سال 2022 بود و شاهد افزایش 17 درصدی حجم صادرات در ماه اوت و 19 درصدی در سپتامبر بودیم. در آن دو ماه گذشته، حجم صادرات حتی از صادرات در همان ماههای سال 2021 نیز بهتر بود، که نتیجه آن تنها شکاف متوسطی در حجم صادرات بین سه ماهه سوم 2021 و سه ماهه سوم 2023 بود.

با کمی جزئیات بیشتر، اجازه دهید صادرات هند را ( بر مبنای مقایسه YoY یا سال به سال) به دستههای اصلی محصولات تقسیم کنیم:

- صادرات میگوی وانامی خام vannamei ( HS03061720):

- صادرات سه ماهه اول 20 درصد افزایش یافت.

- صادرات سه ماهه دوم 12 درصد کاهش یافت.

- صادرات سه ماهه سوم 5 درصد افزایش یافته است.

- صادرات کل سال 2 درصد افزایش یافته است.

- خام vannamei 86 درصد از کل صادرات هند را در سال 2023 به خود اختصاص داده است. این رقم مشابه سال 2022 است، اما نسبت به در سال 2021 90 % کاهش یافته است.

- میگوی مونودون خام monodon (HS03061740):

- صادرات سه ماهه اول 161 درصد افزایش یافت.

- صادرات سه ماهه دوم 115 درصد کاهش یافته است.

- صادرات سه ماهه سوم 55 درصد افزایش یافته است.

- مجموع صادرات سالانه 91 درصد افزایش یافته است.

- monodon خام 5 درصد از کل صادرات هند در سال 2023 را به خود اختصاص داده است. این میزان نسبت به 2 درصد در سال 2022 و 1 درصد در سال 2021 افزایش یافته است.

- ارزش افزوده L. vannamei و P. monodon (160521/29 HS):

- صادرات سه ماهه اول 17 درصد کاهش یافت.

- صادرات سه ماهه دوم 14 درصد کاهش یافت.

- صادرات سه ماهه سوم 3 درصد کاهش یافته است.

- صادرات کل سال 18 درصد کاهش یافته است.

- صادرات ارزش افزوده 9 درصد از کل هند را تشکیل می دهد.

شکل 5: صادرات هند بین سال های 2021 تا سه ماهه سوم 2023

منبع: وزارت بازرگانی هند

درست مانند اکوادور، ارزش صادرات هند رو به کاهش است؛ در حالی که حجم صادرات هنوز کاهش نیافته ، ارزش کل صادرات سالانه در سه ماهه اول تا سوم به 3.7 میلیارد دلار کاهش یافته است که 13 درصد نسبت به سال قبل کاهش نشان می دهد. با نگاهی به هر سه ماهه، ارزش صادرات 14 درصد در سه ماهه اول، 23 درصد در سه ماهه دوم و 10 درصد در سه ماهه سوم کاهش یافت. این نشان دهنده روند منفی قیمتی بازارهای اصلی است که صادرکنندگان در ایالات متحده و چین، دو بازار بزرگ صادراتی هند، تجربه کرده اند.

شکل 6: ارزش صادرات سه ماهه میگو هند بین سال های 2019 و سه ماهه سوم 2023

منبع: وزارت بازرگانی هند

میانگین قیمت های صادراتی به ازای هر کیلوگرم میگوی هندی به ایالات متحده و چین تقریباً همان روند میگوی اکوادوری را دنبال کرد. اما در سه ماهه اول به نظر می رسید که میانگین قیمت ها ثابت شده و حتی اندکی بهبود یافته ، در حالی که در سه ماهه دوم قیمت ها به دنبال روند منفی سال 2022 به کاهش خود ادامه دادند. متوسط قیمت هر کیلوگرم صادرات به ایالات متحده تا سه ماهه سوم کاهش یافت. مانند اکوادور، صادرات هند به چین نیز در ماه سپتامبر اندکی افزایش یافت. زمان نشان خواهد داد که آیا این پایان مارپیچ منفی قیمت است یا فقط یک بهبود موقت خواهد بود.

شکل 7: روند متوسط دلار/کیلوگرم هند برای صادرات به چین و ایالات متحده در سال 2023

منبع: وزارت بازرگانی هند

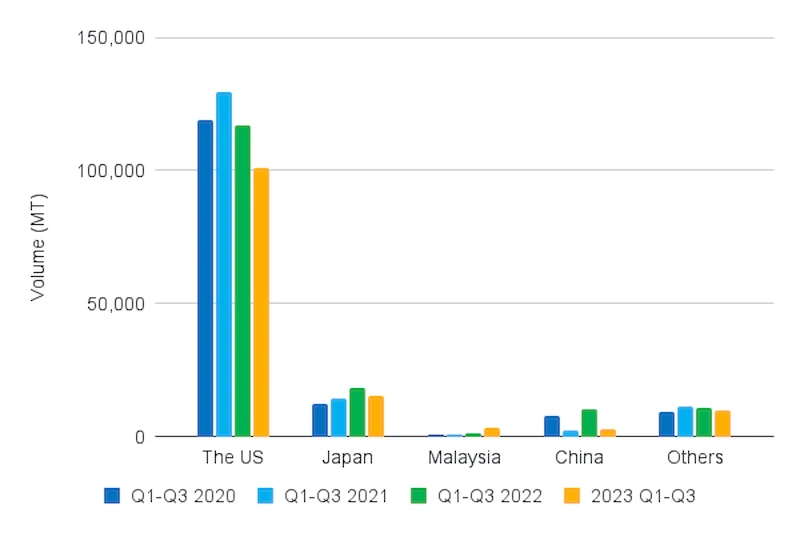

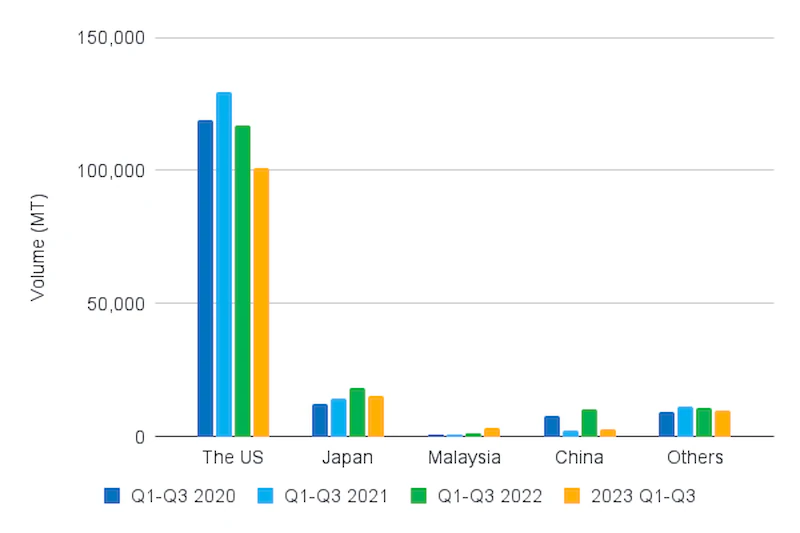

با نگاهی دقیق تر به بازارهای صادراتی هند در سه فصل اول سال 2023، می توان طبق (شکل 8) نتیجه گرفت که:

- صادرات هند به بزرگترین بازار خود، ایالات متحده بین سالهای 2021 تا 2022 کاهش یافت. اما در سال 2023، تثبیت شد و با 1٪ افزایش به 214,044 تن رسید. در همین حال صادرات به کانادا با 5 درصد کاهش به 14.522 تن رسید.

- صادرات به چین با 3 درصد افزایش به 104.819 تن در سال 2023 رسید. این افزایش پس از رشد 16 درصدی بین سالهای 2021 و 2022 بود.

- صادرات به سایر بازارهای آسیایی با 1 درصد افزایش به 64.567 تن رسید. ویتنام با 33.860 تن و افزایش 3 درصدی نسبت به سال قبل بزرگترین بازار باقی مانده است. صادرات به ژاپن 17.584 تن است که کاهش 6 درصدی را نسبت به مدت مشابه سال قبل نشان می دهد. مالزی با 3.327 تن و 21 درصد کاهش نسبت به مدت مشابه سال گذشته در رده سوم قرار دارد.

- صادرات به اتحادیه اروپا با 12 درصد کاهش به 38.119 تن رسید. بلژیک و هلند به ترتیب با 15.088 تن و 7.905 تن بزرگترین بازارهای هند در اتحادیه اروپا هستند. در حالی که صادرات به بلژیک به رشد خود ادامه داد (16 درصد بیشتر نسبت به سال قبل)، صادرات به هلند نسبت به سال گذشته 15 درصد کاهش یافت و به سطح سال 2021 رسید. صادرات به فرانسه، سومین بازار بزرگ اتحادیه اروپا 54 درصد کاهش یافت.

- در دسته بندی «سایر کشورهای اروپایی» شاهد افزایش 80 درصدی صادرات در روسیه به 16.771 تن در سال بود، در حالی که صادرات به بریتانیا با 7 درصد کاهش سالانه به 11.147 تن رسید.

شکل 8: بازارهای صادراتی هند از سه ماهه اول تا سوم 2021 ،2022 و 2023

منبع: وزارت بازرگانی هند

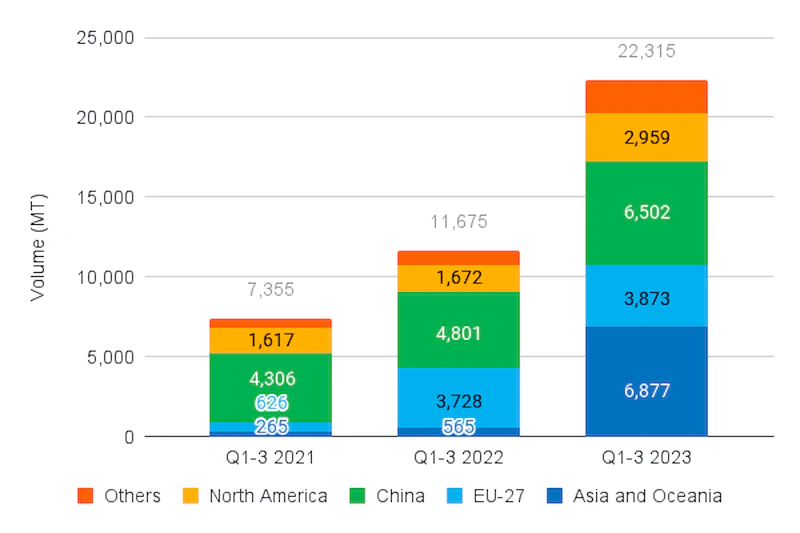

صادرات P. monodon ( میگوی ببری سیاه) هند در سال 2023 تقریباً دو برابر شد و به 22.315 تن رسید (شکل 9). در حالی که بین سالهای 2021 تا 2022 عمدتاً اتحادیه اروپا بود که بیشتر تولید این گونه را جذب میکرد اما سالهای 2022 تا 2023 این نقش توسط سایر بازارهای آسیایی و چین جایگزین شد؛ روندی دلگرمکننده، زیرا بازار اتحادیه اروپا و ایالات متحده به طور کلی چندان قابل توجه نیستند و آسیا بازار رو به رشد برای P. monodonمحسوب می شود چون در بسیاری از کشورهای آسیایی P. monodon (یک گونه بومی) گونه منتخب است، مصرف کنندگان مایل به پرداخت هزینه برای آن هستند.

شکل 9: صادرات P. monodon هند بین سه ماهه اول تا سوم 2021 و سه ماهه اول تا سوم 2023

منبع: وزارت بازرگانی هند

چرا کاهش واردات مولدین هند و برآورد تولید پایین در حجم صادرات امروز منعکس نمیشود؟

پیش بینی پویایی تولید هند کار آسانی نیست. هند حداقل 100.000 مزرعه دارد، شاید حتی 150.000. کشوری بزرگ است و پرورش میگو در بخشهای مختلف آندرا پرادش و سایر ایالتها مانند اودیشا، بنگال غربی و گجرات بهعنوان خوشههای نسبتاً مستقل عمل میکنند که پویایی تولید ممکن است متفاوت باشد. در حالی که صاحبان صنعت در یک منطقه انتظار دارند تولید به دلیل شیوع بیماری کاهش یابد، افزایش تولید در مناطق دیگر می تواند به سرعت کاهش مورد انتظار را جبران کند. به عنوان مثال، این مورد در سال 2021 بود که پرورش میگو در کریشنا و غرب گوداواری (منطقههای آندرا پرادش) در مناطق داخلی به سرعت گسترش یافت.

دادههای فروش خوراک میتواند بینش خوبی از تولید واقعی ارائه دهد، اما متأسفانه در دسترس عموم نیست. تنها دادههای موجود، دادههای صادرات، و مولدین و وارداتPL هستند. در سال های گذشته، اینها شاخص خوبی از پویایی تولید بوده است. به عنوان مثال، در سال 2021، حجم واردات و صادرات مولدین هند در سطح رکوردی بود. همیشه یک اختلاف بین واردات مولدین و تولید واقعی به دلیل مرگ و میر یا شکاف بین تقاضای مورد انتظار و واقعی پس از آماده شدن پست لاروها برای فروش وجود دارد. با این حال، همیشه نشانگر خوبی از وضعیت بازار بوده و به پیش بینی تولید کمک کرده است.

با این حال، در سال 2023، کاهش شدید 27 درصدی واردات مولد L. vannamei در فاصله ژانویه تا اکتبر نسبت به سال گذشته به کاهش صادرات منجر نشد. چطور میشود موضوع این را توضیح داد؟

- برخی استدلال میکنند که در شرایط قیمتهای پایین بازار و عدم اطمینان در مورد تقاضا، پرورش دهندگان استراتژیهای ذخیرهسازی خود را با کاهش تراکم تغییر میدهند و در نتیجه هزینههای تولید کاهش مییابد. در عین حال، اغلب منجر به نرخ بازماندگی بهتر و احتمالاً اندازه بزرگتر میگو در هنگام برداشت میشود. بنابراین با PL کمتر، پرورش دهندگان می توانند تقریباً همان حجم میگو را در هنگام برداشت تولید کنند.

- در حالی که واردات مولدین vannamei کاهش یافت، واردات PL مولد برای مراکز تکثیر مولدین محلی (BMCs) local broodstock multiplication centers افزایش یافت. در سه ماهه اول سال 2023، BMC های محلی 8200 مولد بیشتر از سه ماهه اول تا سوم 2022 تولید کردند. این شکاف بین سال های 2022 و 2023 فروش مولد L. vannamei را به 23 درصد کاهش داد.

- در همان زمان، واردات مولد monodon و تولید مولدین محلی حدود 8000 قطعه افزایش یافته است. اگر این را در کل مولدین سال 2023 لحاظ کنیم، شکاف بین سال های 2022 و 2023 به 19 درصد کاهش می یابد. با این حال، این یک شکاف بزرگ در مقایسه با افزایش 2 درصدی صادرات است که ما به تازگی از سه فصل اول سال 2023 شاهد آن بوده ایم.

- برخی از بزرگان صنعت استدلال میکنند که هچریها ممکن است کارآمدتر بوده باشند. این بدان معناست که هچریها به دلیل افزایش تخم ریزی مولدین،PL بیشتری به ازای هر ماده تولید میکنند، برای مثال، استفاده طولانیتر از مولدین یا میزان بقای بالاتر پست لاروها در هچری ها و مزارع پرورشی. اگر از PL مقاوم به بیماری بیشتر استفاده شود، این می تواند اتفاق بیافتد. این می تواند به عنوان مثال، در مورد افزایش مولدین SyAqua و PL، که اعتقاد بر این است که در مواجهه با بیماری مدفوع سفید عملکرد خوبی دارد، یا ذخایر CP Kong از API، که همچنین اعتقاد بر این است که به بیماری تحمل بیشتری دارند، اعمال شود.

- اگرچه ذی نفعان صنعت میگو در خارج از هند به نکات بالا اشاره میکنند، اکثر ذی نفعان هندی می گویند که همه این دلایل غیرقابل قبول هستند. در عوض، آنها استدلال میکنند که صادرکنندگان هندی ممکن است این حجم از صادرات را از ذخایر انبارهای خود انجام داده باشند زیرا آنها می گویند باور عموم بر این است که تولید امسال به طور جدی حداقل 10-15٪ کاهش یافته است.

ویتنام

شکل 10 بر اساس داده ها ، آینه ای از شش بازار بزرگ صادراتی ویتنام است. ویتنام خود حجم صادرات را منتشر نمیکند. در نتیجه، داده های ارائه شده نشان دهنده دوره ای است که میگو در آن وارد بازار شده است و نه دوره ای که در آن از ویتنام صادر شده است. این منجر به تاخیر کمی با در نظر گرفتن زمان حمل و نقل از چند روز تا شش هفته بسته به بازار میشود.

علیرغم روند صعودی در طول سال، صادرات ویتنام به شش بازار بزرگ خود در سه ماهه اول سال 2023 همچنان نسبت به مدت مشابه سال قبل 31 درصد کاهش داشته است. با نگاهی جداگانه به هر سه ماهه، واردات در سه ماهه اول نسبت به سال قبل 30 درصد، در سه ماهه دوم 38 درصد و در سه ماهه سوم 22 درصد کاهش یافت. در سه ماهه سوم، صادرات در ماه جولای نسبت به مدت مشابه سال قبل 34 درصد، در ماه اوت 18 درصد و در سپتامبر 15 درصد کاهش یافت. اگر این روند ادامه یابد، صادرات ویتنام برای سه ماهه چهارم به همان سطح سال 2022 خواهد رسید.

بازارهای صادراتی در سه فصل اول سال 2023 روند نزولی را نشان دادند:

- صادرات به ایالات متحده با 22 درصد کاهش به 43.865 تن رسید.

- صادرات به اتحادیه اروپا با 39 درصد کاهش به 31.325 تن رسید.

- صادرات به کره جنوبی با 13 درصد کاهش به 31.932 تن رسید.

- صادرات به ژاپن با 21 درصد کاهش به 30.179 تن رسید.

- صادرات به بریتانیا با 13 درصد کاهش به 12.144 تن رسید.

- صادرات به چین با 72 درصد کاهش به 8.405 تن رسید.

شکل 10: صادرات میگوی ویتنام به اتحادیه اروپا، ایالات متحده، ژاپن، کره جنوبی و بریتانیا بین سال های 2019 و سه ماهه سوم 2023

منبع: www.trademap.org

اندونزی

برای صادرات اندونزی، از دادههای آژانس بازرسی کیفیت این کشور استفاده میکنم که به صورت روزانه میزان L. vannamei تأیید شده برای صادرات را گزارش میکند. این بدان معنا نیست که محصول صادر شده است، بلکه به این معناست که تولید و فرآوری شده و آماده صادرات است. به این ترتیب این بهروزترین و دقیقترین دادهها برای صادرات L. vannamei اندونزی است.

درست مانند ویتنام، اندونزی نیز شاهد روند صعودی معمول حجم صادرات در طول سال بوده است. با این حال، صادرات سال به سال در سه فصل اول سال 2023 ، 17 درصد کاهش یافته است. صادرات در سه ماهه اول نسبت به مدت مشابه سال قبل 23 درصد، در سه ماهه دوم 15 درصد و در سه ماهه سوم 11 درصد کاهش یافت. در ماه اکتبر، صادرات در مقایسه با سال 2022 تنها 7 درصد کاهش یافت. بنابراین سرعت کاهش حجم صادرات اندونزی نسبت به سه ماهه چهارم 2022 به بعد، در حال کاهش است، اما به نظر نمی رسد پایان آن در چشم انداز باشد.

شکل 11: صادرات L. vannamei اندونزی بین سال های 2019 و سه ماهه سوم 2023منبع: آژانس بازرسی کیفیت، اندونزی

منبع: آژانس بازرسی کیفیت، اندونزی

صادرات اندونزی به آمریکا برای دومین سال متوالی کاهش یافت. پس از کاهش 10 درصدی از سال 2021 تا 2022، صادرات 16 درصد دیگر از سال 2022 تا 2023 کاهش یافت. پس از افزایش مداوم از 2020 تا 2022، صادرات به ژاپن در سال 2023 تا 16 درصد کاهش یافت. بازار کوچک مالزی برای صادرکنندگان میگوی چینی هم کم وسعت بوده اما در حال رشد است. این نشان می دهد که ممکن است پتانسیل رشد بیشتری مورد انتظار باشد. صادرات اندونزی به چین همچنان بی ثبات است. به نظر می رسد آنها تا حدی به یک پروژه بزرگ پرورش میگو در Maluku وابسته هستند که تولید آن چندان پایدار نیست.

شکل 12: مقاصد صادراتی اندونزی برای L. vannamei بین سه ماهه اول تا سوم 2020 و سه ماهه اول تا سوم 2023

منبع: آژانس بازرسی کیفیت، اندونزی

تایلند و چین پنجمین و ششمین صادرکنندگان بزرگ میگو در جهان هستند

این دو کشور زمانی بزرگترین صادرکننده میگو در جهان بودند ….. با این حال، تایلند و چین هر کدام با تولید حدود 125000 تن در سال 2022، پنجمین و ششمین صادرکننده بزرگ میگو در جهان هستند، حتی با کسری از حجم صادراتی که زمانی به دست می آوردند. بنابراین، آنها سزاوار توجه در این وبلاگ هستند.

تایلند

در حالی که حجم صادرات از اوج بیش از 400000 تنی در سال 2010 به میزان قابل توجهی کاهش یافته ، صادرات تایلند در سال 2018 در حدود 125000 تن تثبیت شد. اکثریت قریب به اتفاق، حدود 110000 تن در سال 2022، مربوط به گونهی L. vannamei مابقی در درجه اول P. monodon و مقدار کمی M. rosenbergii است.

شکل 13: صادرات میگوی تایلند بین سال های 2011 و 2022

منبع: ITC Trademap

در حالی که حجم کل کاهش یافت، ارزش کلی مابین محصولات خام و فرآوری شده در حدود 50-50 باقی ماند. تایلند همیشه میگو را برای فرآوری مجدد وارد کرده است و قبل از سال 2010 عمدتاً از طریق اندونزی واردات انجام می شده تا زمانی که واردات از آن کشور کاهش یافت. از سال 2010، واردات از آرژانتین رشد کرد و از سال 2016 بین 5000 تا 8500 تن در نوسان بوده است. در سال 2018، حجم واردات از اکوادور شروع به رشد کرد و در سال 2021 به 14.128 تن رسید ولی در سال 2022 به 7.850 تن کاهش یافت.

تمام بازارهای صادراتی قبلی تایلند برای میگوی خام شامل ایالات متحده (59,830 تن)، ژاپن (35,026 تن) و کانادا (11,049 تن) از سال 2012 کاهش یافته اند. از سوی دیگر، بازارهای جدید مانند چین و تایوان باز شده اند. در سال 2022، پنج بازار صادراتی برتر تایلند عبارتند از چین (21.566 تن)، ژاپن (11.694 تن)، ایالات متحده (11.489 تن)، تایوان (6.542 تن) و کره جنوبی (2.855 تن).

بریتانیا و کانادا – که قبلاً سومین و چهارمین بازار برجسته برای محصولات میگو با ارزش افزوده تایلند بودند – دیگر مقادیر قابل توجهی از تایلند وارد نمیکنند. در همین حال اگرچه حجم واردات ژاپن و ایالات متحده در مقایسه با سال 2012 بیش از نصف شده است ، ژاپن (25.999 تن) و ایالات متحده (23.452 تن) دو بازار بزرگ در سال 2022 باقی ماندند.

در سه فصل اول سال جاری، صادرات به 84.055 تن رسید که 12 درصد نسبت به مدت مشابه سال قبل کاهش داشت. در میان شرایط مازاد عرضه امروز، حجم کل صادرات سال 2023 ممکن است به حدود 110.000 تا 115.000 تن کاهش یابد.

شکل 14: صادرات میگوی خام و با ارزش افزوده تایلند بین سه ماهه اول تا سوم 2019 و سه ماهه اول تا سوم 2023

منبع: وزارت بازرگانی تایلند

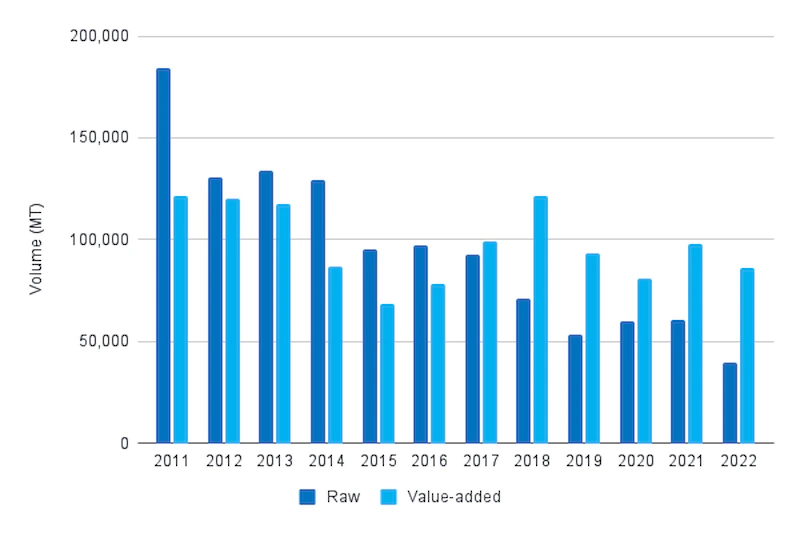

چین

درست مانند تایلند، صادرات چین از بیش از 300.000 تن در سال 2011 به حدود 125.000 تن در سال 2022 کاهش یافته؛ اما برخلاف تایلند، سبد خرید به شدت تغییر کرده و صادرات میگوی خام به شدت کاهش یافته است. صادرات میگوی خام امروزه عمدتاً شامل میگوهای صید وحشی است که با نگاهی به بازارهای صادراتی در شکل 15 ملاحظه می کنیم. در همین حال، صادرات میگوی با ارزش افزوده نسبتاً ثابت باقی مانده است.

شکل 15: صادرات میگوی خام و با ارزش افزوده چین بین سال های 2019 تا 2023

منبع: گمرک چین

نگاهی به صادرات میگوی با ارزش افزوده امسال با مقایسه عملکرد سه سه ماهه اول با سال های گذشته ساده تر است. شکل 15 به وضوح نشان می دهد که صادرات میگوی با ارزش افزوده ثابت مانده است، اگرچه نگاهی به بازارهای صادراتی روندهای جالبی را نشان می دهد. مهمتر از همه، صادرات به ایالات متحده کاهش یافته است، در حالی که مالزی به مهم ترین مقصد صادراتی چین برای محصولات با ارزش افزوده تبدیل شده است. سایر بازارها مانند مکزیک، تایوان ، کره جنوبی، سنگاپور و ژاپن نسبتاً باثبات باقی مانده اند. اکثریت قریب به اتفاق صادرات میگو با ارزش افزوده احتمالاً از L. vannamei تشکیل شده است.

شکل 16: صادرات ارزش افزوده چین بین سه ماهه اول تا سوم 2019 و سه ماهه اول تا سوم 2023

منبع: گمرک چین

صادرات میگوی خام از چین در سالهای 2020 و 2021 افزایش داشت، اما در سال 2022 دوباره به شدت کاهش یافت. همانطور که دادههای سه ماهه اول تا سوم در شکل 16 نشان میدهد، احتمالاً در سال 2023 بهبود نخواهند یافت. بیشتر صادرات میگوی خام از چین شامل خام صید وحشی و PUD بلانچ شده (S. melantho) است. این امر توسط بازارهای صادراتی مانند اسپانیا، ژاپن، ایالات متحده و پرتغال تأیید میشود، جایی که بخش عمده فروشی از این نوع میگو به عنوان گزینه ارزان تری استفاده میکند.

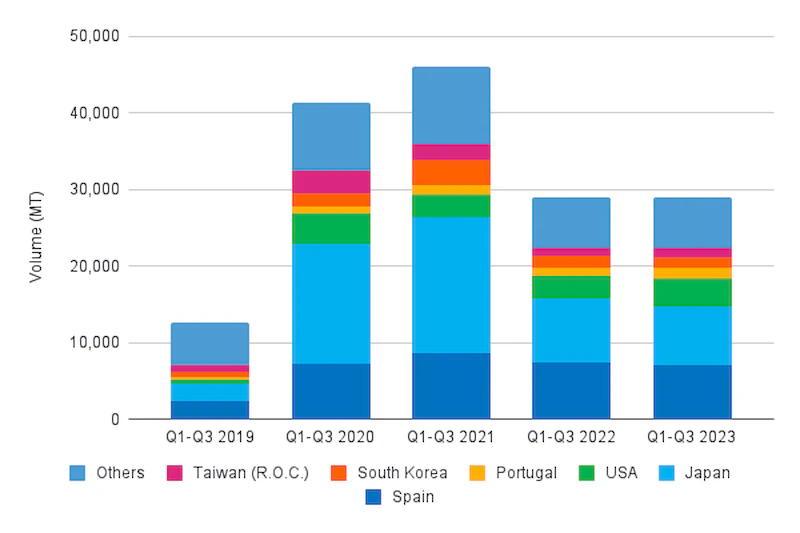

شکل 17: صادرات میگوی خام چین ( HS 030617) بین سه ماهه اول تا سوم 2019 و سه ماهه اول تا سه ماهه 202

منبع: گمرک چین

پرونده جدید ضد دامپینگ، اگر ایالات متحده برنده شود

در 25 اکتبر 2023، انجمن کارخانههای فرآوری میگوی آمریکا (ASPA) دادخواستهایی را به وزارت بازرگانی ایالات متحده (DOC) و کمیسیون تجارت بینالمللی ایالات متحده (ITC) ارسال کرد و به دنبال تعرفههای ضددامپینگ (ADs) برای واردات میگوی منجمد از اکوادور و اندونزی و عوارض جبرانی (CVD) بر روی چنین وارداتی از اکوادور، هند، اندونزی و ویتنام است.

AD باید از بازار ایالات متحده در برابر عرضه شدن میگوهای ارزان قیمت در آن محافظت کند، در حالی که CVD ها برای میگوهایی اعمال میشود که از یارانه های دولتی در کشور مبدا خود بهره مند شده اند. این دادخواست توسط وکلایی مانند آکین گامپ به طور گسترده مورد بررسی قرار گرفته است و می توانید جزئیات بیشتری را در اینجا بخوانید.

در سال 2005، DOC دستورالعمل های AD را در مورد میگوی منجمد از چین، هند، تایلند و ویتنام مشخص کرد که تا به امروز باقی مانده است. در صورت موفقیت، درخواستهای جدید واردکنندگان میگوی منجمد از هند و ویتنام را که قبلاً مشمول الزامات AD هستند، مسئول CVD میکنند. و مسئولیت جدید AD و CVD را بر واردکنندگان میگوی منجمد از اکوادور و اندونزی تحمیل میکند.

در سال 2012، ائتلاف صنایع میگوی خلیج کالیفرنیا دادخواست مشابهی را ارائه کرد، اگرچه فقط درخواست تحقیقات CVD در مورد میگوهای منجمد آب گرم از چین، اکوادور، هند، اندونزی، مالزی، تایلند و ویتنام را داشت. با این حال، پس از بررسی، مقامات ایالات متحده این دادخواست را رد کردند زیرا میگوی وارداتی تأثیر منفی بر قیمت میگوی تولید شده در ایالات متحده نداشت و به همین دلیل واردات مسئول عملکرد مالی تولیدکنندگان آمریکایی نیست. در حالی که چشمانداز بازار ایالات متحده ممکن است در دهه گذشته تغییر کرده باشد، آکین گامپ بیان میکند که یافتههای قبلی ITC میتواند استدلالهای ASPA در آخرین دادخواست را پیچیده کند.

اگرچه احتمال منفی بودن حکم وجود دارد، اما آکین گامپ توضیح میدهد که اگر ITC و DOC تصمیم اولیهای به نفع درخواستکنندگان بگیرند، واردکنندگان آمریکایی ملزم خواهند بود که در مورد تمام ورودی ها از تاریخ اعلام تصمیم DOC سپردههای نقدی را به مبلغ AD و/یا CVD تخمینی ارسال کنند. نرخهای AD و CVD خاص کشور را منتشر میکند، اما نرخهای اولیه اغلب میتوانند در تعیینهای نهایی DOC تغییر کنند. طومارهای اخیر شامل طیف وسیعی از میگوهای صید شده و پرورشی وحشی در هر دو نوع محصول خام و ارزش افزوده است. فقط میگوی سوخاری استثنا شده است. اقامه کنندگان دعوا نرخهای دامپینگ/یارانه 4.8 تا 111.4 درصد برای اکوادور و 4.85 تا 37.36 درصد برای اندونزی را ادعا میکنند. هیچ ادعای خاص کشور در مورد نرخ یارانه برای سایر کشورها ذکر نشده است.

تحقیقات در 14 نوامبر 2023 آغاز شد. طبق برنامه تخمینی منتشر شده توسط آکین گامپ، ITC تا 11 دسامبر 2023 آسیب های اولیه را تعیین میکند، DOC تا 25 مارس 2024 CVD های اولیه را تعیین می کند و AD های اولیه را تا 22 می 2024 مشخص می سازد. سپس تا 9 دسامبر 2024 طول می کشد تا سفارشات AD و CVD منتشر شود..

نگاهی به آینده

پیش بینی صادرات میگو در چند ماه آینده بسیار سخت است. اگرچه بر اساس شرایط آب و هوایی و قیمت ها، ممکن است انتظار داشته باشید صادرات کاهش یابد اما عوامل دیگری مانند تحکیم و رقابت برای حفظ یا گسترش سهم بازار ممکن است منجر به دوره دیگری از رشد حجم صادرات شود. وقتی به دوره پیش رو فکر می کنیم، اجازه دهید نکاتی را در نظر داشته باشیم:

- شرایط آب و هوایی نامطلوب ال نینو: ال نینومی تواند باعث ایجاد شرایط نامطلوب آب و هوایی شود که ممکن است تولید را در اکوادور به ویژه و همچنین در سایر مناطق در آمریکای لاتین و سایر نقاط جهان کاهش دهد. مزارع اکوادور ممکن است در معرض خطر سیل باشند و بارندگی بیشتر ممکن است باعث افزایش فشار بیماری در آمریکای لاتین و آسیا شود. همراه با شروع فصل زمستان در آسیا، ال نینو ممکن است تولید را در سه ماهه چهارم کاهش دهد.

- کاهش تولید هند هنوز قابل انتظار است: اگرچه کاهش واردات مولدین هند تاکنون به کاهش صادرات منجرنشده است، بسیاری از سهامداران صنعت در هند مطمئن هستند که تولید سال 2023 در واقع کاهش یافته است. آنها استدلال میکنند که حجم صادرات غیرمنتظره امسال حداقل تا حدی شامل محصولات برداشت شده در سال 2022 است. آنها انتظار دارند کاهش واردات مولدین در نهایت منجر به کاهش صادرات شود. بسیاری از ذی نفعان همچنان انتظار دارند که تولید میگوی پرورشی در هند برای سال 2023 بین 10 تا 15 درصد کاهش یابد.

- بعید است قیمتها به وضع سابق بازگردند: نرخ کاهش میانگین ارزش صادرات به ازای هر کیلوگرم در مقایسه با سال 2022 تنزل یافته است. اگرچه ما وارد فصل تعطیلات شدهایم و قیمتها معمولاً در سه ماهه چهارم تقویت میشوند، با حجم عرضه فعلی و موجودی حال حاضر در بازار، بعید است که این اتفاق بیافتد. در بهترین حالت ممکن است شاهد تثبیت حجم متوسط صادرات یا بهبود اندکی در پایان سال باشیم.