جدیدترین تحلیل INFOFISH TRADE NEWS در 18سپتامبر 2024

اخبار جهانی ، بازار ماهی تازه و منجمد، روند بازار میگو ،بازار سفالوپودها، کنسرو ماهی تون

اخبار جهان:

- اقتصاد جهانی ماهی: یک بررسی اجمالی

- فیلیپین: انتظار می رود واردات ماهی ماکرل افزایش یابد

- ژاپن: کاهش مصرف غذاهای دریایی

ماهی تازه:

- واردات مالزی ماهی تازه/سرد شده در نیمه اول سال افزایش یافت.

- چین ممنوعیت واردات غذاهای دریایی ژاپن را لغو کرد.

- واردات ماهی سالمون تازه/سرد شده اقیانوس اطلس در چین در نیمه اول سال افزایش یافت.

ماهی منجمد:

- واردات ماهی منجمد سنگاپور به دنبال رشد واردات ماهی کپور منجمد در نیمه اول سال 2024 اندکی افزایش یافت.

- صادرات شش ماهه ماهی تیلاپیای منجمد چین به دنبال کاهش صادرات محصولات تیلاپیای با ارزش افزوده، اندکی کاهش یافت.

ماهی تون سرد و منجمد:

- وزارت کشاورزی ژاپن گزارش داد که مصرف سرانه غذاهای دریایی از 40 کیلوگرم در سال 2001 به 20 کیلوگرم در سال 2022 کاهش یافته است.

- مصرف ماهی تون با ارزش بالا در آینده تحت تاثیر قرار خواهد گرفت.

- قیمت اسکیپ جک منجمد برای کنسرو کردن در ماه اکتبر به 1450 دلار آمریکا در هر تن افزایش یافت.

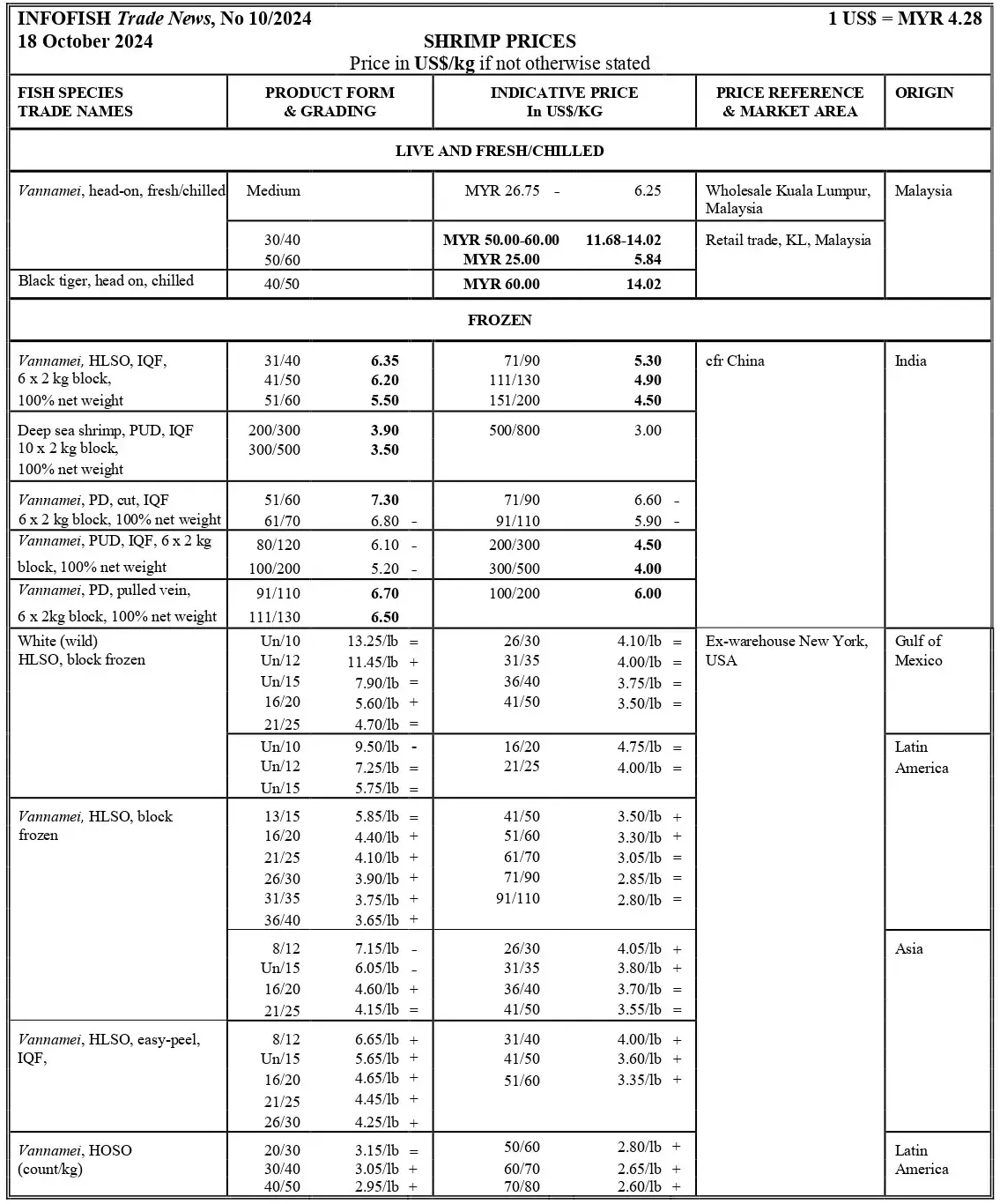

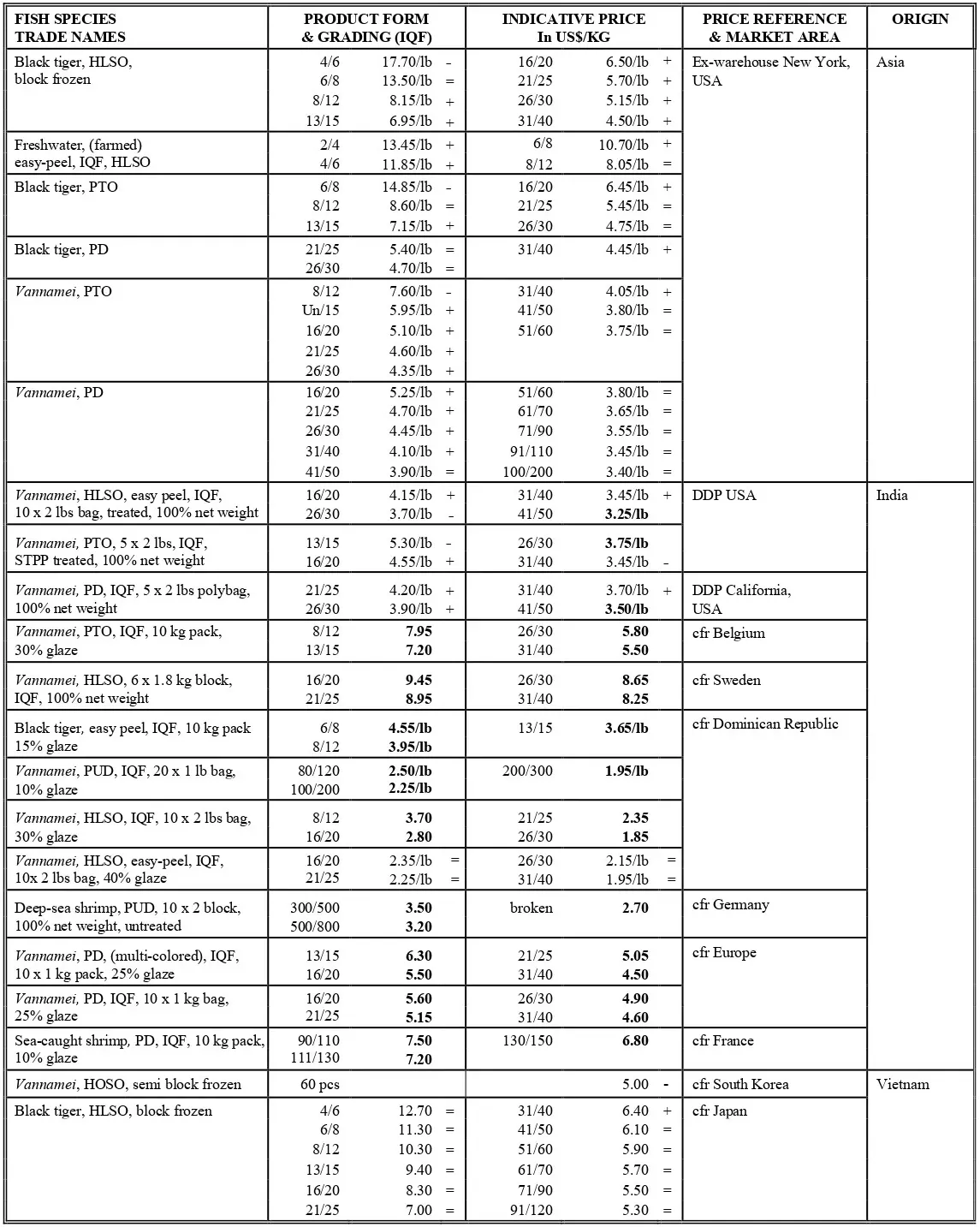

میگو:

- در حالی که بازارهای بزرگ در غرب هنوز نشانه های محکمی از بهبود را نشان نمی دهند با فصل تولید پایین میگوی پرورشی در آسیا همراه شده است . با این حال، انتظار می رود تقاضای مصرف کننده در سراسر جهان در طول جشن های پایان سال بهبود یابد.

ماهی خشک شده:

- آنچوی خشک به عنوان یک غذای مرسوم، به بازار گران قیمت نقل مکان کرد.

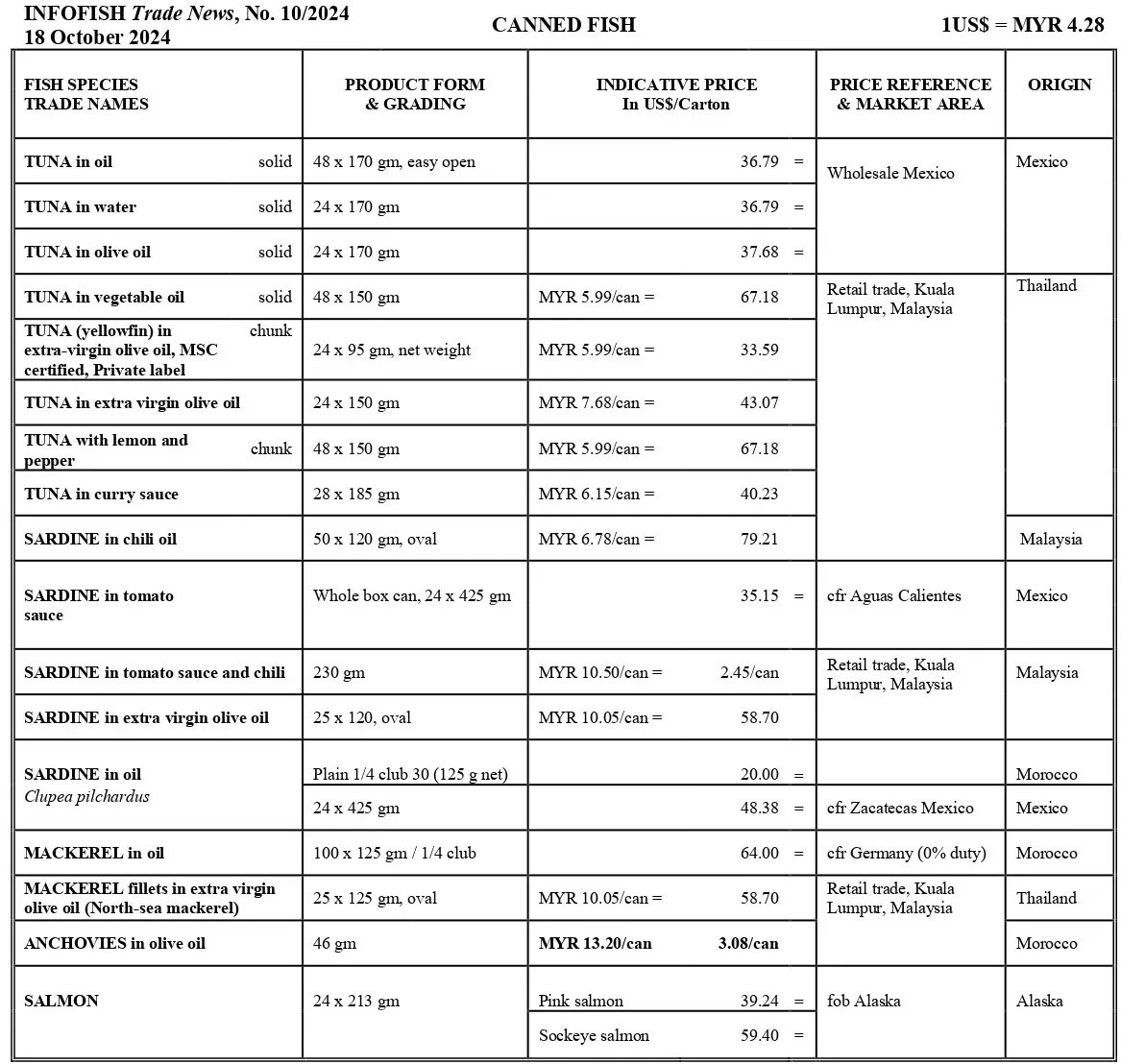

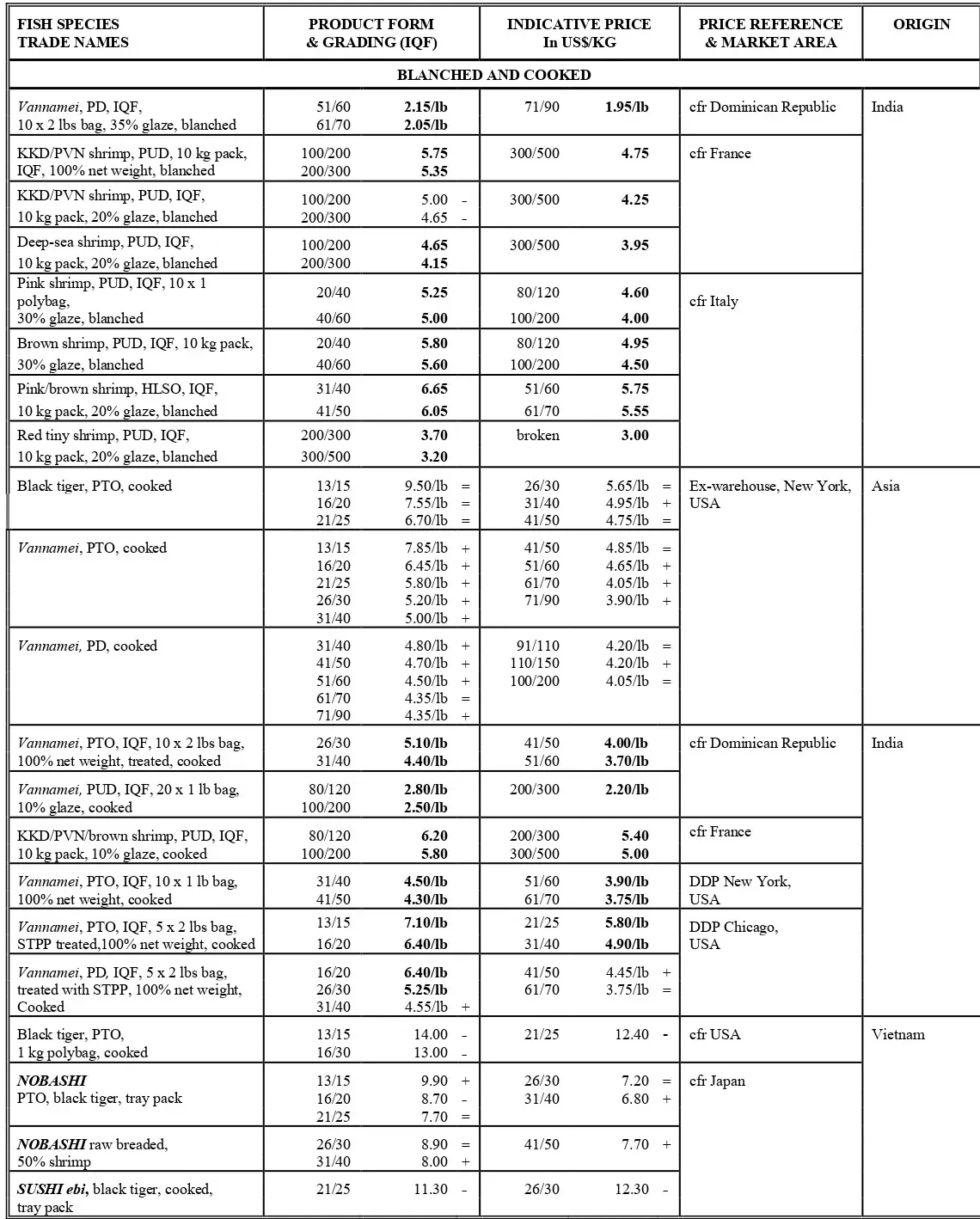

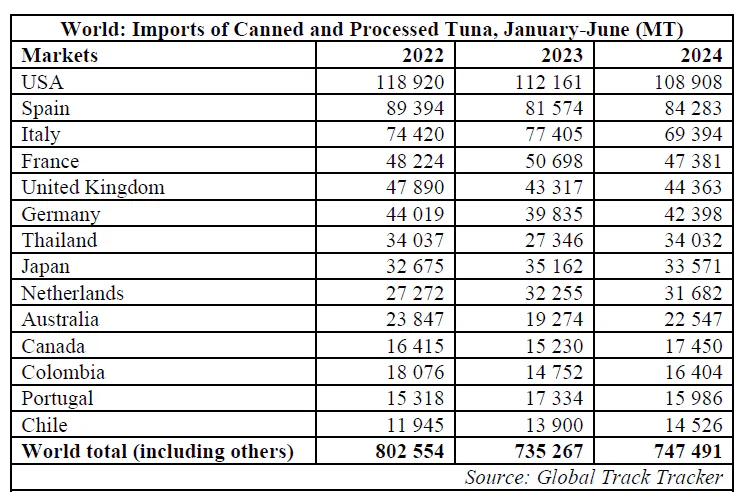

کنسرو ماهی:

- واردات ماهی تون با ارزش افزوده در بازارهای آسیای جنوب شرقی افزایش یافت.

- قیمت های کنسرو تون آب نمک معمولی 20 تا 30 درصد نسبت به قیمت های معمول در تجارت خرده فروشی بالاتر است.

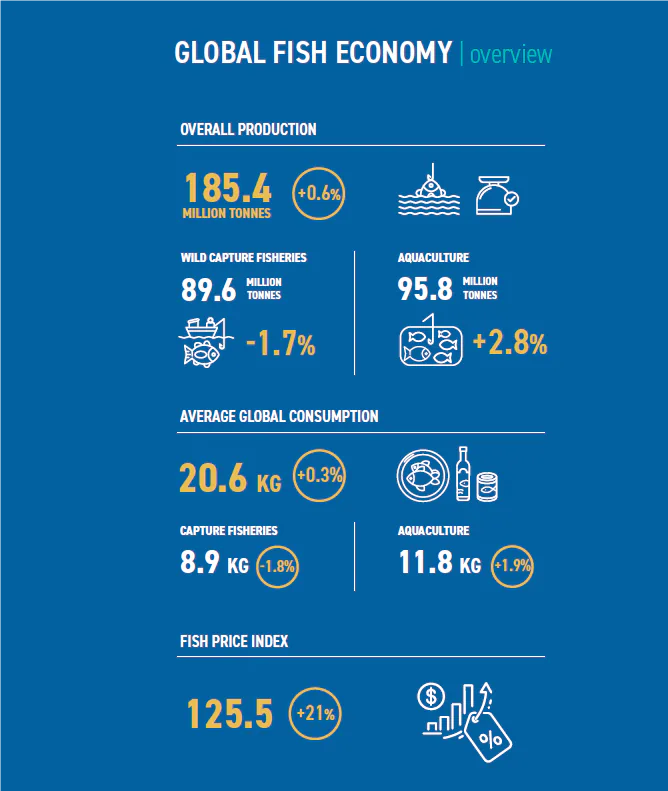

جهان اقتصاد جهانی آبزیان در نگاهی اجمالی

در سال 2023 به دنبال تقاضای ضعیف، سهمیه های پایین تر برای صید وحشی برخی از آبزیان اصلی و کاهش رشد در سرمایه گذاری در آبزی پروری رکود کلی برای بخش صید و آبزی پروری مشاهده شد. با حرکت به سال 2024 پس از یک دوره طولانی تورم بالا و کاهش اعتماد مصرف کننده در ماه های آخر سال 2023 ، کاهش تورم مشاهده شد و در مجموع انتظار می رود قیمت مواد غذایی و سوخت به کاهش خود ادامه دهد و وضعیت اقتصاد آبزیان بهبود یابد ، با این حال بازار همچنان آسیب پذیر است. (شرح این بخش در صفحات 18 و 19 همین گزارش آمده است)

فیلیپین انتظار می رود واردات ماهی اسکاد ماکرل افزایش یابد

انتظار میرود در سه ماهه آخر سال 2024 مقدار 30.000 تن ماهی ماکرل (galunggong یا ماهیهای اسکاد گرد) و سایر ماهیها وارد فیلیپین شود. افزایش قیمت این ماهی از 3.50 تا 5.25 دلار به 4.20 تا 6.30 دلار درهر کیلوگرم یکی از دلایل ضرورت واردات است. اداره شیلات و منابع آبزی(BFAR) در فیلیپین از تصمیم خود مبنی بر افزایش مقدار واردات به 30.000 تن از 25000 تن دفاع کرده است. این عامل علاوه بر تعطیلی فصل ماهیگیری در ماه نوامبر است و با توجه به خسارات ناشی از طوفان در بخش صیادی یک تصمیم حیاتی است.

با این حال، اقدام برای واردات توسط برخی گروه های معترض به چالش کشیده شده است تا تعلیق شود و بیان می کنند که ماهیگیران داخلی از لحاظ مالی بیشتر متضرر خواهند شد، زیرا آنها با قیمت پایین تر ماهی های وارداتی در بازار رقابت خواهند کرد. آنها همچنین افزودند که کشورهای تامین کننده ماهی وارداتی ( صادرکنندگان ویتنامی و چینی) احتمالاً محصولات خود را از آب های فیلیپین صید می کنند.

ژاپن کاهش مصرف غذاهای دریایی

بر اساس گزارش شیلات ژاپن(https://www.maff.go.jp/e/data/publish/attach/pdf/index-220.pdf) مصرف سرانه غذاهای دریایی در این کشور به کمترین میزان خود رسیده و از 40.2 کیلوگرم سال 2001 به سطح 22 کیلوگرم در سال 2022 (سال مالی آوریل تا مارس) کاهش یافته است. سال 2001 مصرف داخلی غذاهای دریایی زمان اوج خود را سپری می کرد. این در حالی است که مصرف گوشت به 34 کیلوگرم در سال 2022 افزایش یافته است. خرید غذاهای دریایی تازه برای هر نفر از 12.9 کیلوگرم در سال 2004 به 6 کیلوگرم در سال 2022 کاهش یافت. بر اساس این نظرسنجی، مصرف کنندگان به دلایل زیر گوشت را به غذاهای دریایی ترجیح می دهند: 1) ترجیح اعضای خانواده برای گوشت بر غذاهای دریایی. 2) غذاهای دریایی گران تر هستند 3) پختن ماهی سخت است. شیلات ژاپن گزارش داد که تورم قیمت از سال 2022 تا 2023 به ویژه برای غذاهای دریایی با 9 درصد همراه بوده که تورم بالایی است. علاوه بر این، صنعت ماهیگیری در کشور با کمبود نیروی کار و پیری نیروی کار مواجه است.

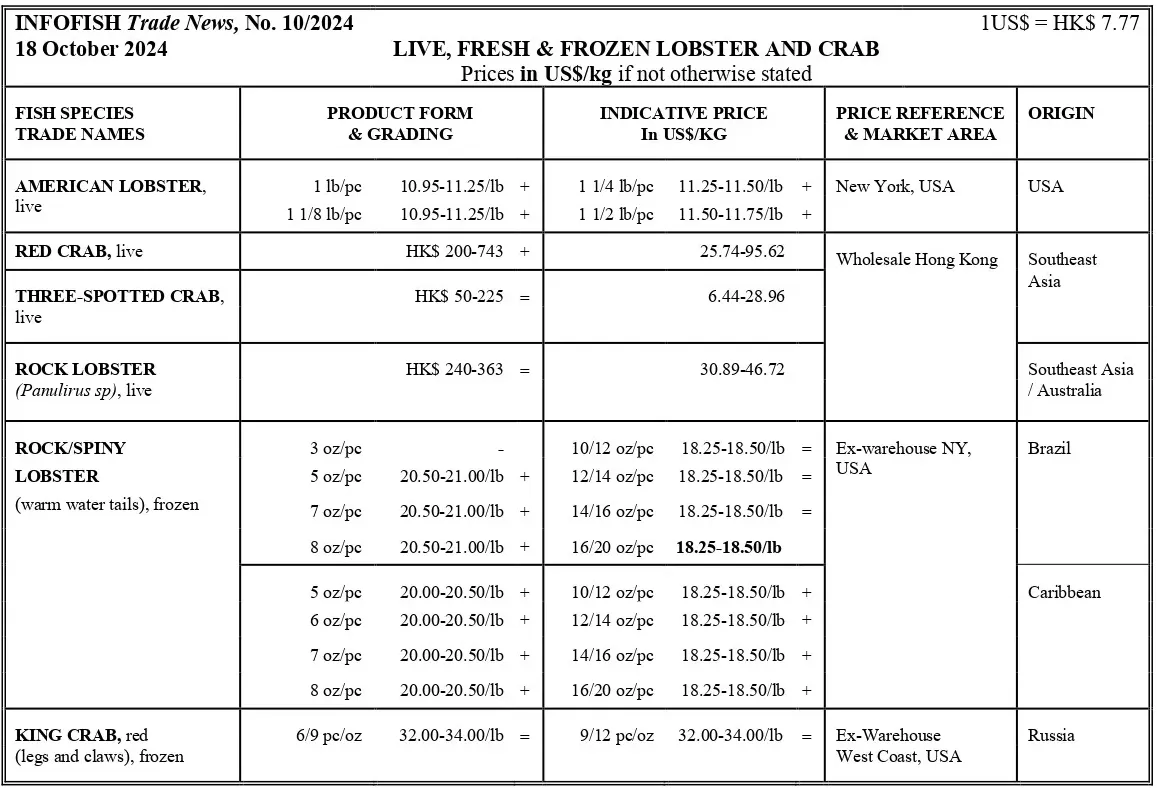

- ماهی و فیله ماهی منجمد

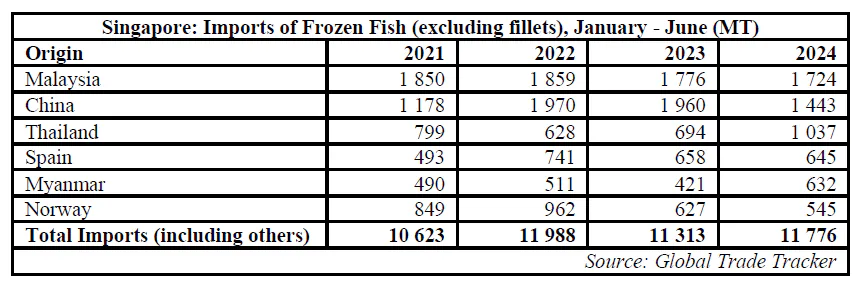

سنگاپور واردات ماهی منجمد

این کشور بازار مهمی برای ماهی های منجمد به استثنای تون بوده است. در طول دوره بررسی 4 ساله، مقدار واردات آن تقریبا ثابت مانده است. در نیمه اول سال 2024 واردات ماهی منجمد نسبت به مدت مشابه در سال 2023 به میزان 4 درصد افزایش یافت. در دوره بررسی سال 2024، افزایش قابل توجهی در واردات کپور منجمد (+70 درصد) به میزان 1179 تن از 693 تن در سال گذشته مشاهده شد که کپور را به عنوان دومین واردات عمده کشور در دسته ماهی منجمد تبدیل کرد. افزایش تقاضا برای کپور منجر به کاهش واردات سایر ماهیان گوشت سفید گرانتر شد.

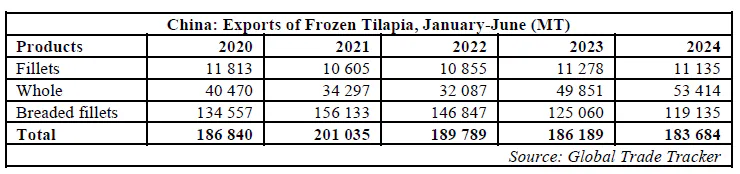

چین صادرات ماهی تیلاپیای منجمد

در دوره ژانویه تا ژوئن 2024، کل صادرات ماهی تیلاپیای منجمد به میزان 1.3- درصد نسبت به مدت مشابه سال 2023 کاهش یافت و 183.684 شد.صادرات ماهی کامل منجمد 7.1 درصد افزایش یافت. کاهش صادرات ماهی تیلاپیای منجمد به ویژه برای محصولات با ارزش افزوده ناشی از افزایش مصرف و تقاضای داخلی است. محبوبیت فزاینده ماهی تیلاپیا در بازار داخلی چین، با عرضه به قیمت های ارزانتر در زنجیرههای غذاخوری معمولی و از طریق پلتفرمهای تجارت الکترونیک افزایش یافته است.

بازارهای اصلی تیلاپیای منجمد کشورهای ایالات متحده آمریکا، مکزیک، ساحل عاج، اسرائیل و بورکینافاسو هستند. مکزیک از ایالات متحده به عنوان بزرگترین واردکننده فیله تیلاپیای منجمد پیشی گرفت. با کاهش واردات فیله منجمد ایالات متحده و همچنین افزایش تقاضای مکزیک تقاضا برای تیلاپیای منجمد کامل منجمد (+91.6٪) مکزیک از آمریکا در واردات ماهی تیلاپیای منجمد پیشی گرفت. در همین حال، ساحل عاج (+ 11.6 درصد) و بورکینافاسو (+ 4.6 درصد) شاهد افزایش واردات تیلاپیای منجمد کامل بوداند، در حالی که اسرائیل در این مدت 21 درصد افزایش واردات فیله سوخاری را ثبت کرده است.

- میگو

عرضه

به دلیل عدم بهبود قیمت های صادراتی و کاهش واردات در دو کشور برتر آمریکا و چین تا سه ماهه سوم سال 2024 تولید جهانی میگوی پرورشی تحت سلطه گونه سفید اقیانوس آرام معروف به وانامی، ، همچنان در آسیا کمتر از سال گذشته است.

در طول نیمه اول سال، پرورش دهندگان میگو در جنوب و جنوب شرقی آسیا در تراکم ذخیره سازی در استخرهای پرورش میگوی وانامی محافظه کار بوده اند. برخی حتی برای بازده مالی بهتر به پرورش میگوی ببری سیاه در هند، اندونزی، ویتنام و میانمار روی آورده اند. اینها منجر به کاهش کلی عرضه وانامی پرورشی در آسیا شده است.

در همین حال افزایش منابع حاصل از پرورش میگو به سبک گلخانه ای در چین به افزایش دسترسی به میگوهای تولید محلی و متعاقبا کاهش تقاضا برای میگوی وارداتی کمک کرده است. با این حال واردات ماهانه میگو در چین، بزرگترین بازار جهان، در هشت ماهه اول سال 2024 کمتر از سال گذشته باقی ماند.

قیمت میگو در محل مزرعه به دلیل کاهش تولید و عمدتاً برای اندازه های بزرگ شروع به افزایش کرد. قیمت میگوهای سایز کوچکتر (معمولاً مورد تقاضا در چین) بهبود چندانی نداشت. با این حال، تقاضای داخلی خوب برای میگوی تازه در طول سال در بازارهای داخلی آسیای جنوب شرقی، بازارهای منطقه را شناور نگه می دارد، در حالی که بازارهای میگوی منجمد نسبتاً کند حرکت می کنند.

با توجه به اختلال لجستیکی، پرورش دهندگان میگو در اکوادور انتظار دارند تولید کمتری نسبت به پیش بینی های قبلی داشته باشند.

در چین، هدف تولید یک میلیون تنی میگوست اما تولید میگوی پرورشیافته در مزارع گلخانه ای در سال 2024 احتمالاً کمتر از سال 2023 است.

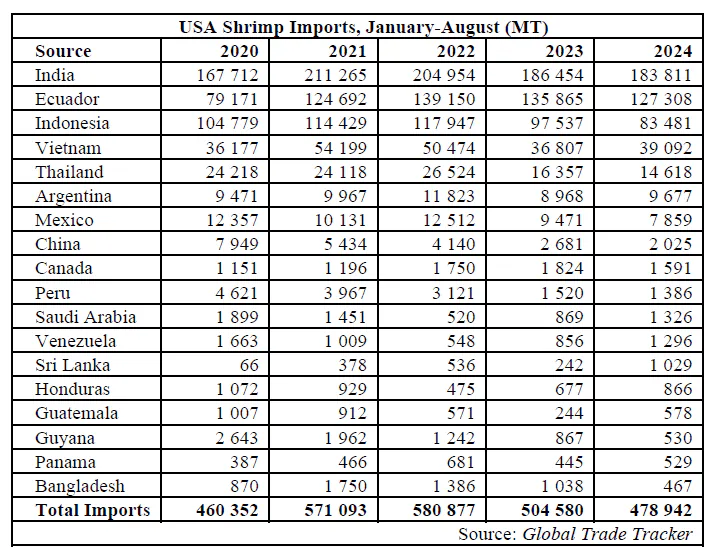

تجارت بین المللی

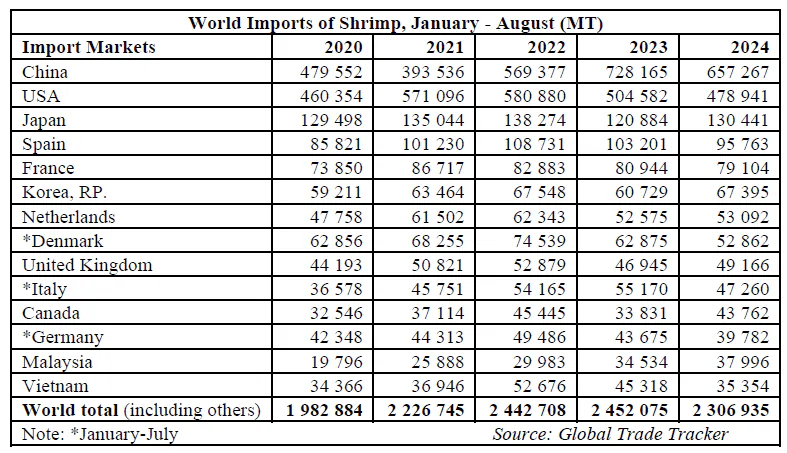

بر اساس داده های اولیه تجارت که توسط Global Trade Tracker گردآوری شده حدود 2.3 تا 2.4 میلیون تن میگو در هشت ماهه اول سال 2024 وارد تجارت بین المللی شده است که می تواند کمی کمتر از سطح سال گذشته باشد. بزرگترین واردکنندگان چین، ایالات متحده آمریکا، ژاپن، اسپانیا و فرانسه بودند. به جز ژاپن، واردات در هر یک از بازارهای دیگر طی ژانویه تا آگوست 2024 در مقایسه با دوره مشابه در سال 2023 کاهش یافت.

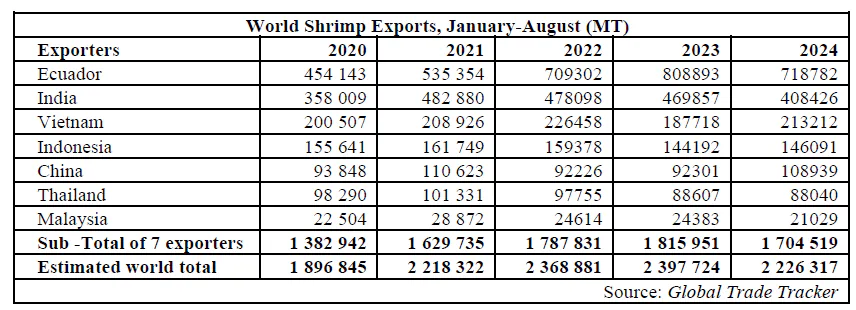

در بخش عرضه، اکوادور، هند، ویتنام، اندونزی، چین و آرژانتین بزرگترین صادرکنندگان در این مدت بودند. به جز آرژانتین، تامین کننده میگوی نیمه گرمسیری صید شده وحشی، صادرات عمدتاً شامل وانامی پرورشی است.

چین:

مجموع واردات میگو در چین طی ژانویه تا آگوست 2024 به 657.266 تن رسید اما دومین بار کمترین میزان در پنج سال گذشته بود : 70000 تن کمتر از مدت مشابه در سال 2023. اکوادور به عنوان تامین کننده برتر 68.7 درصد سهم این واردات را در اختیار داشت. هند، دومین تامین کننده بزرگ چین، صادرات خود را در این مدت 9 درصد افزایش داد. با این حال، شکاف عرضه بین اکوادور و هند در بازار چین، در این بازه زمانی به میزان 357.000 تن بود. پیشرفت دیگر در تجارت میگوی چین افزایش صادرات میگو به بیش از 100.000 تن است که دومین مقدار بالاتر در پنج سال گذشته است. صادرات بیشتر به آسیای جنوب شرقی و بازارهای فارست افزایش یافت.

ایالات متحده آمریکا:

هیچ بهبود واقعی در بازار میگوی ایالات متحده طی ژانویه تا آگوست 2024 وجود نداشته است. واردات به پایین ترین حد در چهار سال گذشته کاهش یافت. به جز ویتنام، واردات از اکثر منابع عرضه ضعیف شده است. از کل واردات، 48 درصد یا 231 هزار و 253 تن میگوی منجمد پوست کنده نیمه فرآوری شده بوده است. هند بزرگترین صادرکننده (136.316 تن) بود، در حالی که اکوادور، دومین تامین کننده بزرگ میگوی پوست کنده به ایالات متحده، صادرات خود را از 11.000 تن در سال 2021 به 50.000 تن در دوره ژانویه تا آگوست 2024 افزایش داد.

قیمتهای وارداتی با یک حاشیه سود ضعیف از آگوست شروع به افزایش کردهاند با این حال، ذخایر داخلی به دلیل واردات کمتر در ماه های ژانویه تا آگوست 2024 پایین هستند.

اتحادیه اروپا:

روند واردات در بازارهای مشترک اتحادیه اروپا در طول ژانویه تا جولای 2024 به میزان 468.713 تن باقی ماند که 4.46 درصد بیشتر از مدت مشابه در سال 2023 بود. اسپانیا واردکننده شماره یک سهم 20 درصدی در کل واردات داشت (95.763 تن) پس از آن فرانسه (66.988 تن) دانمارک (52.862 تن) ایتالیا (47.260 تن)، هلند (47.024 تن) و آلمان (39.782 تن) قرار دارند. تامین کنندگان پیشرو در این بازار شامل اکوادور، هند، گرینلند، آرژانتین و ویتنام است.

آسیا/اقیانوسیه

تقاضای مصرف کننده برای میگو در کشورهای تولید کننده میگوی پرورشی و همچنین در کشورهای غیر تولیدکننده در منطقه آسیا/اقیانوسیه خوب است. پس از چین، ژاپن بزرگترین واردکننده میگو در این منطقه است و پس از آن جمهوری کره، مالزی، تایوان، هنگ کنگ، ویتنام و تایلند قرار دارند. دو کشور آخر میگوی منجمد را از هند و اکوادور برای فرآوری و صادرات مجدد وارد می کنند. با این حال، واردات در ویتنام و تایلند از این منابع به دلیل صادرات مستقیم به چین کاهش یافت.

چشم انداز

در حالی که انتظار میرود تولید فصلی کلی در آسیا کم باشد، تا سه ماهه اول سال 2025 که سال نو میلادی و چینی در آسیای شرقی جشن گرفته میشود تقاضای میگو در بازار جهانی احتمالاً افزایش مییابد.زنجیره های توزیع در آمریکای شمالی و اروپا مشغول تهیه لوازم برای فصل کریسمس و سال نو خواهند بود. تقاضای مصرف کنندگان احتمالاً در طول فصل جشن بهبود می یابد.

- سفالوپودها و نرم تنان منجمد

جهان

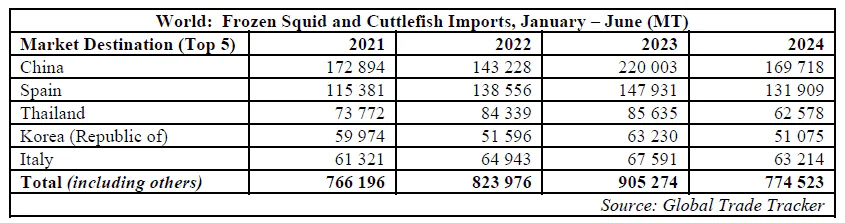

واردات جهانی ماهی مرکب و کاتلفیش منجمد طی نیمه سال با 14.4 درصد کاهش نسبت به مدت مشابه در سال 2023 به 774 هزار و 523 تن رسیده است. کاهش 22.9 درصدی مقدار واردات در سایر مقاصد اصلی بازار به شرح زیر ثبت شد: اسپانیا (-10.8%)، ایتالیا (-6.5%)، تایلند (-27%) و جمهوری کره (-19.2%).

چین همچنین بزرگترین صادرکننده ماهی مرکب و کاتلفیش منجمدی است که برای صادرات مجدد فراوری می شوند. تامین کننده اصلی چین که شاهد افزایش بوده اند اندونزی (+42.2%)، آرژانتین (+178%) و تایوان (24.609 تن از صفر) هستند، در حالی که عرضه از ایالات متحده آمریکا (-50.75٪) و مالزی (-9.6٪) کاهش یافته است. کاهش واردات در چین به دلیل موجودی بالا در سال 2023 است که به دنبال مصرف داخلی کمتر در سال 2024 می باشد اتفاق افتاده است. در همین حال، پرو که قبلاً در بین 5 کشور برتر قرار داشت، پس از کاهش عرضه 92.5 درصدی، به رتبه هشتم سقوط کرد. در همین حال، اسپانیا به عنوان یکی از دو مقصد برتر بازار، بیشتر توسط جزیره فالکلند، مراکش، پرو، هند و چین تامین می شود.

تایلند، ویتنام، فیلیپین و مالزی برخی از بازارهای عمده در آسیای جنوب شرقی هستند که در این کشورها ماهی مرکب و کاتلفیش برای صادرات مجدد در حال فرآوری هستند.

- کنسرو ماهی

جهان

در طول ژانویه تا ژوئن 2024، تقاضای واردات برای ماهی تون آماده در ایالات متحده آمریکا و اروپا با وجود روند ضعیفتر قیمت ماهی تون خام منجمد و احتمال افزایش قیمت در طی تعطیلی ماهیگیری FAD در جولای-سپتامبر نسبتاً پایین باقی ماند و در اقیانوس آرام غربی واردات مواد خام نیمه فرآوری شده (فیله ماهی تون پخته/منجمد) در اسپانیا در این دوره اندکی افزایش یافت، اما در نیمه اول سال در ایتالیا، فرانسه و پرتغال کاهش یافت. با این حال تقاضای کنسروهای تون حاصل از فیله پخت شده ماهی در تایلند ( مواد اولیه آن از چین و اندونزی تامین می شد)طی ژانویه تا ژوئن در مقایسه با سال گذشته بیشتر خریداری شد و این روند طی دو ماه آینده نیز ادامه خواهد یافت.

واردات ماهی تون با ارزش افزوده در بازارهای آسیای جنوب شرقی مالزی، سنگاپور، استرالیا و نیوزلند افزایش یافت اما در ژاپن کاهش یافت.

تا پایان ماه آگوست، واردات کنسرو ماهی تون ایالات متحده روند منفی را دنبال کرد (-2٪ : 143.356 تن) اما در کانادا با 22.5٪ به 24.000 تن افزایش یافت. در آمریکای لاتین، واردات کنسرو ماهی تون در شیلی، آرژانتین و مکزیک افزایش اما در کلمبیا و پرو کاهش یافت. تقاضا برای ارزش افزوده ماهی تون که عموماً در تایلند تولید میشود، در خردهفروشی آسیای جنوب شرقی علیرغم افزایش قیمت 20 تا 30 درصدی در مقایسه با ماهی تون معمولی در آب نمک، همچنان ادامه داشت.

بازار جهانی آبزیان : بازگشت اعتماد مصرف کننده، یک موهبت برای این بخش است که در سال 2024 به سمت آن حرکت میکنیم

از چندین بازار عمده فروشی محصولات شیلاتی و آبزیپروری، نشانههای دلگرم کنندهای از تثبیت قیمت کالاها به چشم میخورد که این نشانهها در حال ظهور هستند. به دنبال دوره طولانی تورم بالا و کاهش اعتماد مصرفکننده، شاخصهای ایالات متحده آمریکا، اتحادیه اروپا و ژاپن در ماههای پایانی سال 2023 کاهش یافت و نرخهای بالای جهانی افزایش تورم جای خود را به کاهش تورم داد. (این اتفاقات زمانی رخ داد که قیمتها روند سعودی خود را دارند اما سرعت کمتری پیدا کردهاند). انتظار میرود که قیمت مواد غذایی، سوخت و مواد خوراکی به کاهش خود ادامه دهد و فشار بر امنیت غذایی و درآمد خالص، کم شود.

پس از پایان مشکلات زنجیره تأمین جهانی 2021-2023، بازار بینالمللی همچنان آسیبپذیر است و هنوز شرایط نامساعد زیادی جلوی رسیدن به ثبات و آرامش بازار را گرفته است. علاوه بر این، کاهش عرضه به دلیل پدیده آب و هوایی ال نینو نه تنها دسترسی به پودر ماهی و روغن ماهی، بلکه سایر کالاها مانند شکر و قهوه را نیز محدود می کند (اگرچه باید برداشت سویا را افزایش داد). این در حالی است که درگیری و ناامنی میتواند به سرعت، بیثباتی را در بازارهای بین المللی غذا و انرژی ایجاد کند.

در سال 2023 یک رکود کلی برای بخش شیلات و آبزی پروری وجود داشت که با تقاضای ضعیف، سهمیههای پایین برای برخی از فعالیتهای شیلاتی مثل صید از ذخایر وحشی و کاهش رشد سرمایه گذاری در آبزی پروری همراه بود. تولید با افزایش جزئی 0.6 درصدی نسبت به سطح سال 2022 همراه بود و با گسترش حاشیهای در تولیدات آبزی پروری کاهش صید ماهیگیری را جبران کرد.در همین حال، حجم تجارت به 65 میلیون تن کاهش یافت که در مقایسه با سال 2022، 4.3 درصد کاهش داشت. ارزش تجارت جهانی محصولات آبزی در سال 2023، 183.7 میلیارد دلار آمریکا بود که 2.6 درصد کاهش داشت. بخش اعظم این کاهش مربوط به سهمیههای پایینتر ذکر شده در صید کلیدی ذخایر وحشی است.

شاخص قیمت ماهی فائو در سپتامبر 2023 به 113 واحد رسید که کاهش قیمتها منجر به کاهش 9 واحدی این شاخص از ابتدای سال شد. پویاییهای متفاوتی که بر بخشهای مختلف بخش شیلات و آبزی پروری تأثیر میگذارد، در روندهای متفاوت برای گونههای مختلف منعکس شده است.

در 31 ژانویه 2024 مقررات جدیدی برای کنترل کالاهای مرزی که از مبدأ اتحادیه اروپا به بریتانیای بریتانیای کبیر و ایرلند شمالی (بریتانیا) وارد شده به اجرا درآمده. اگرچه کالاهای صادراتی از بریتانیا و اتحادیه اروپا مشمول تعرفه و سهمیه بندی در بازارهای دیگر نیستند، ولی برای اطمینان از این که تمام محصولات غذایی با استانداردهای ملی مطابقت دارند بررسی خواهند شد.