نکات برجسته آخرین گزارش GLOBFISH از بازارهای جهانی آبزیان شماره نخست سال 2023 آمارهای ژانویه تا سپتامبر 2022 – FAO

شماره نخست سال 2023

آمارهای ژانویه تا سپتامبر 2022

FAO

سازمان جهانی خاروبار و کشاورزی ملل متحد

رم-2023

اقتصاد جهانی آبزیان

مقدمه

تولید جهانی آبزیان در سال 2022 حدود 2/1 درصد افزایش یافت که با قیمت های بالاتر برای برخی از گونه های مهم تجاری همراه بود و همین موجب شد که ارزش تجارت جهانی آبزیان به صورت چشمگیری رشد نشان دهد.

اگرچه رشد متوسط آبزی پروری نسبت به روند قبلی خود کاهش نشان می دهد، اما رشد 6/2 درصدی بدین معناست که تولیدات آبزی پروری در سال 2022 به میزان 4/2 میلیون تن بیشتر از گذشته از مزارع پرورشی حاصل شده است.

مقدار صید جهانی با اندکی کاهش به 1/92 میلیون تن رسید که کاهش صید آنچوی پرو تاثیر قابل توجهی در این موضوع داشت.

با وجود افزایش اندک تولید، تورم و قیمت های بالا موجب شد که رشد بالایی در میزان ارزش تجارت جهانی آبزیان حاصل شود با 7/10 % رشد نسبت به سال قبل رکورد 5/193 میلیارد دلارثبت گردد.

نگرانی های بازار در مواجهه با هزینه های زندگی حتی برای ماهی های نسبتاً ارزان در همه دنیا وجود دارد. این بحران هزینه زندگی در برخی بازارها به قدری شدید است که ممکن است محصولاتی که قبلاً مقرون به صرفه بودند، الان برای مصرف کنندگان قابل دسترس نباشند؛ حتی در اقتصادهای قوی تر، ماهی های با قیمت بالا فروش ضعیفی دارند و مصرف کنندگان دنبال گزینه های ارزان تر هستند.

تقاضا برای ماهیان ارزان قیمت نظیر تیلاپیا و گربه ماهی موجب افزایش سهم این گونه ها در بازار شده اما برای میگو و ماهی تون تازه وضعیت چنین نیست و افزایش قیمت میتواند به خفه کردن تقاضا بینجامد.

چشم انداز صید ثابت است و احتمالاً در همان حد سال 2022 باقی بماند. تعدادی از گونه ها کمبود خواهند داشت وماهی مرکب، انواعی از خرچنگ ها، ماهی کاد و برخی گونه های دیگر با محدودیت شدید ذخایر مواجهند.

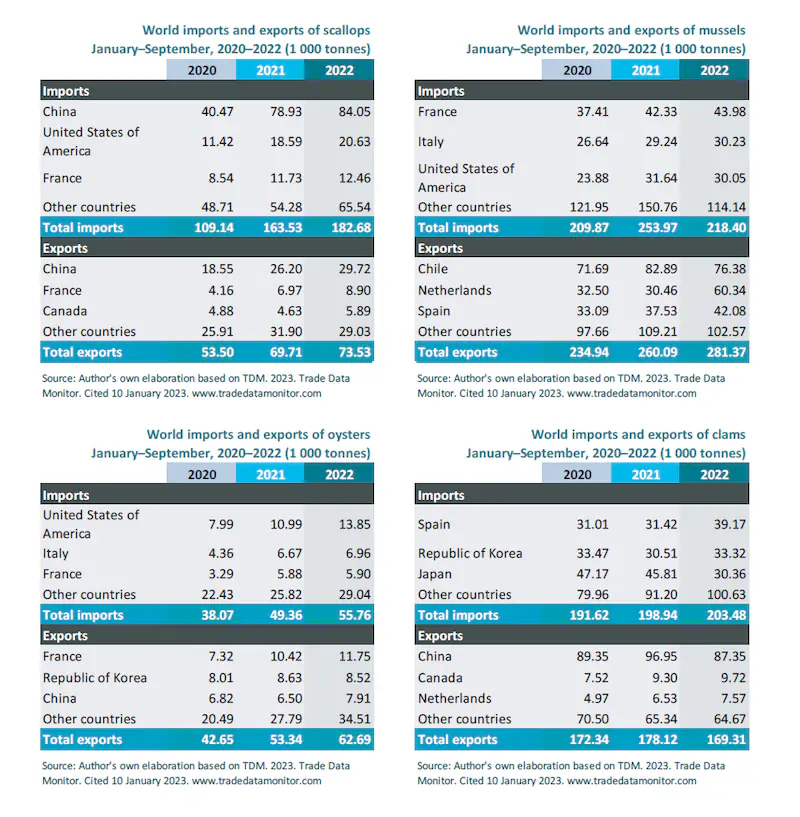

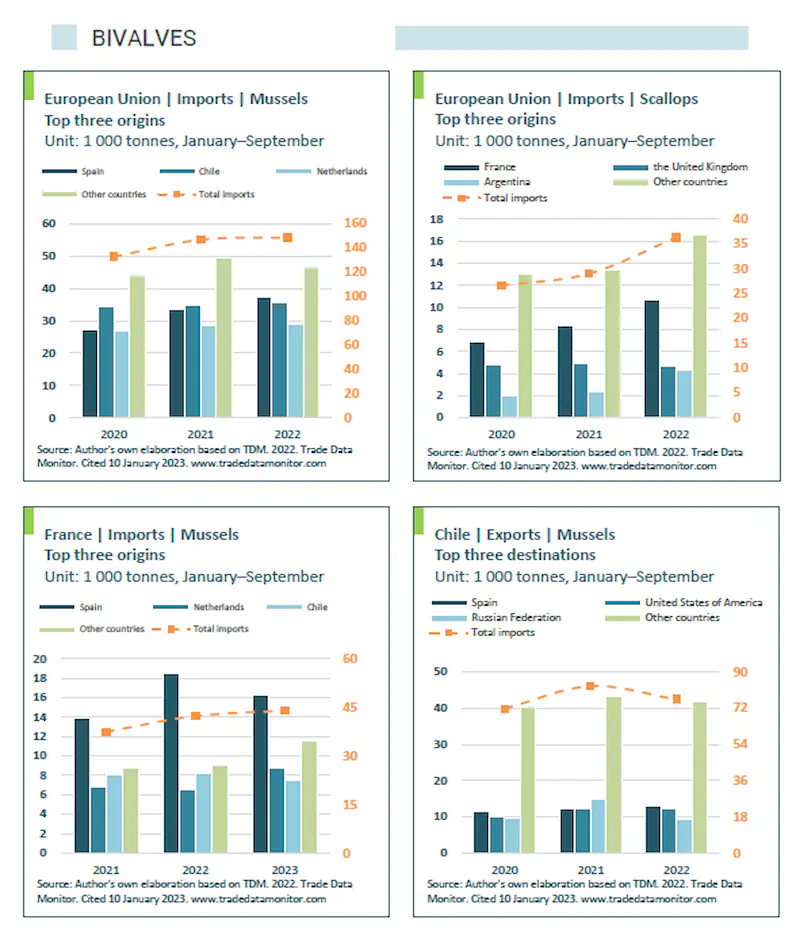

صدف های دو کفه ای Bivales

عرضه دو کفه ای ها در سال 2022 کمتر از سال قبل بود. تغییرات آب و هوایی و بالا بودن هزینه سوخت برای استخراج این صدف ها دلیل کاهش عرضه بوده و اقتصاد این بخش تحت تاثیر جنگ اوکراین قرار گرفت ولی علیرغم کاهش تقاضا، قیمت ها مطابق تورم افزایش یافت.

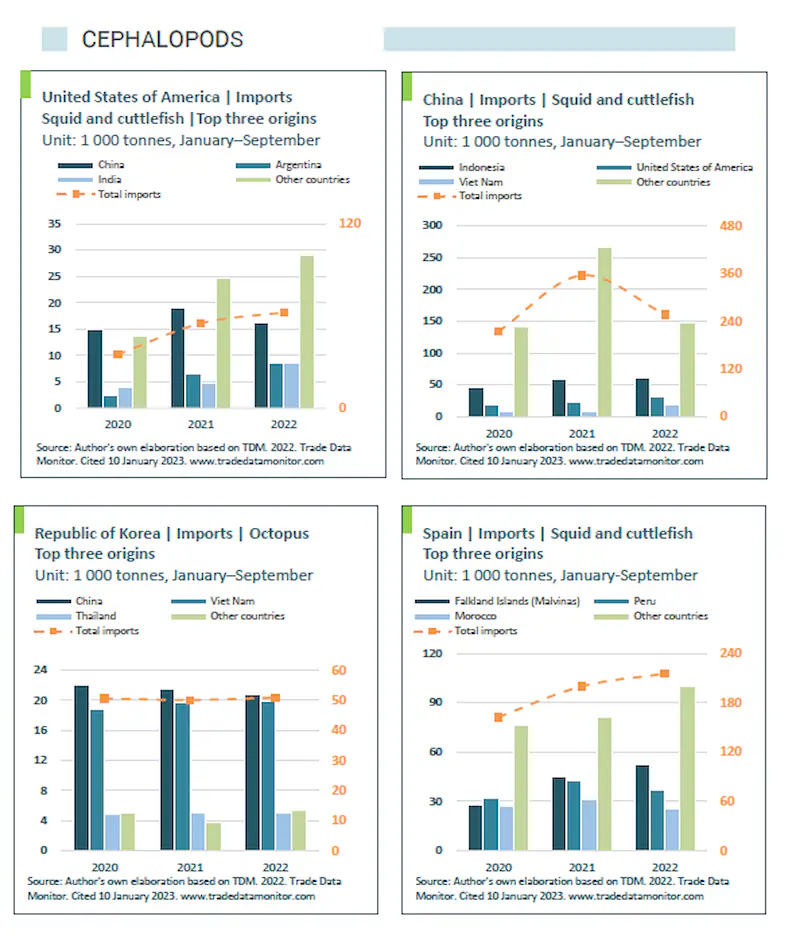

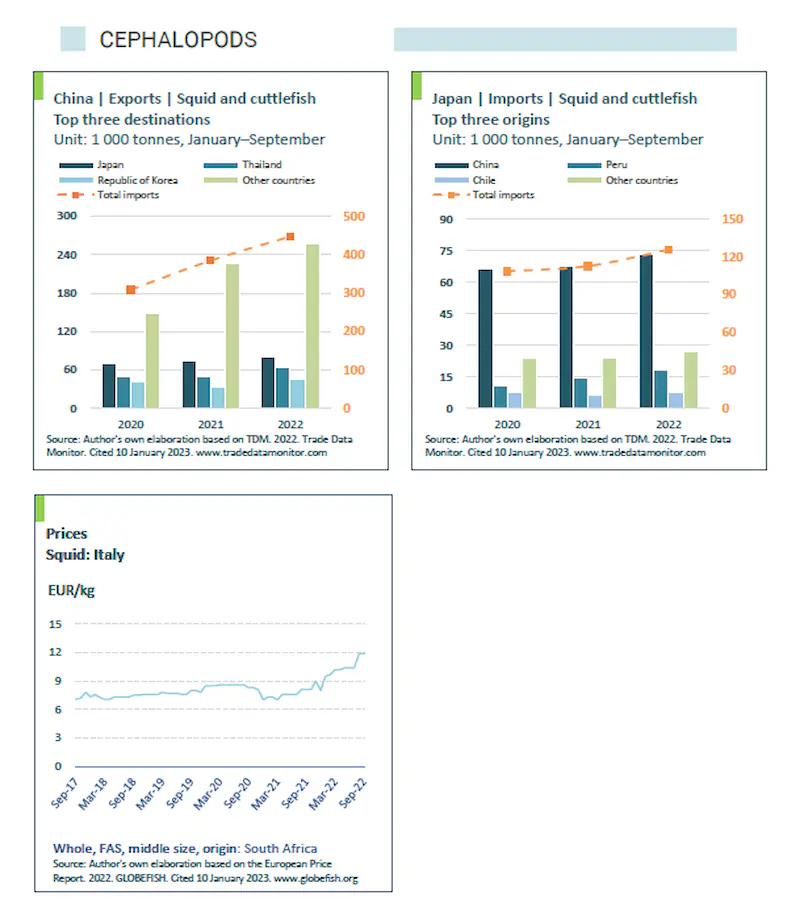

سرپایان Cephalopods

صید اختاپوس خصوصاً در مراکش به دلیل کاهش ذخایر ضعیف است اما خوش بینی هایی هم برای فصل زمستان وجود دارد. صید ماهی مرکب آرژانتین هم چندان امیدوارکننده نبوده خصوصاً آن که تجارت با چین هم ضعیف بوده است.

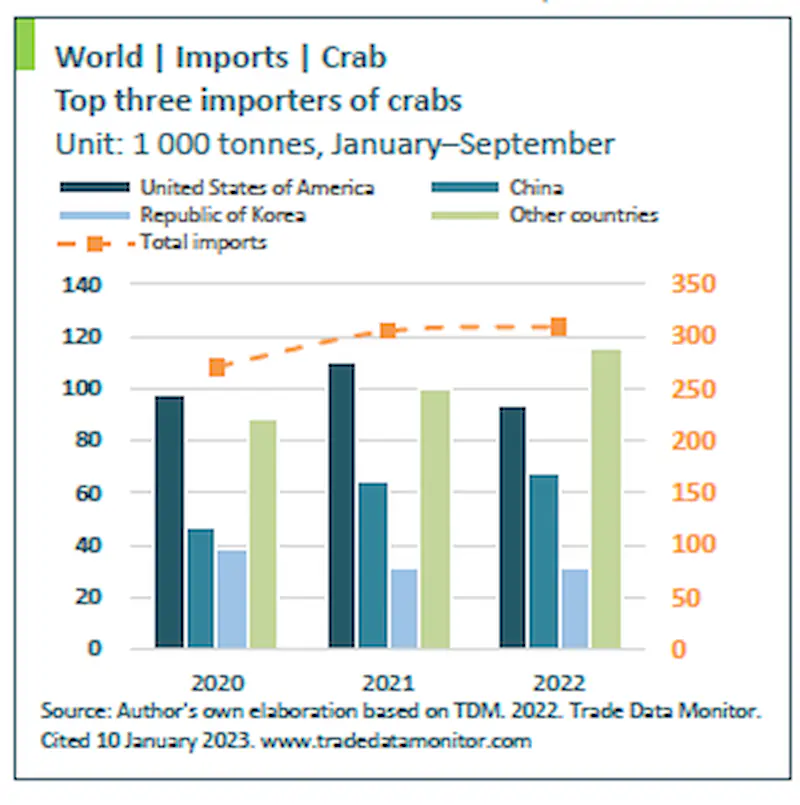

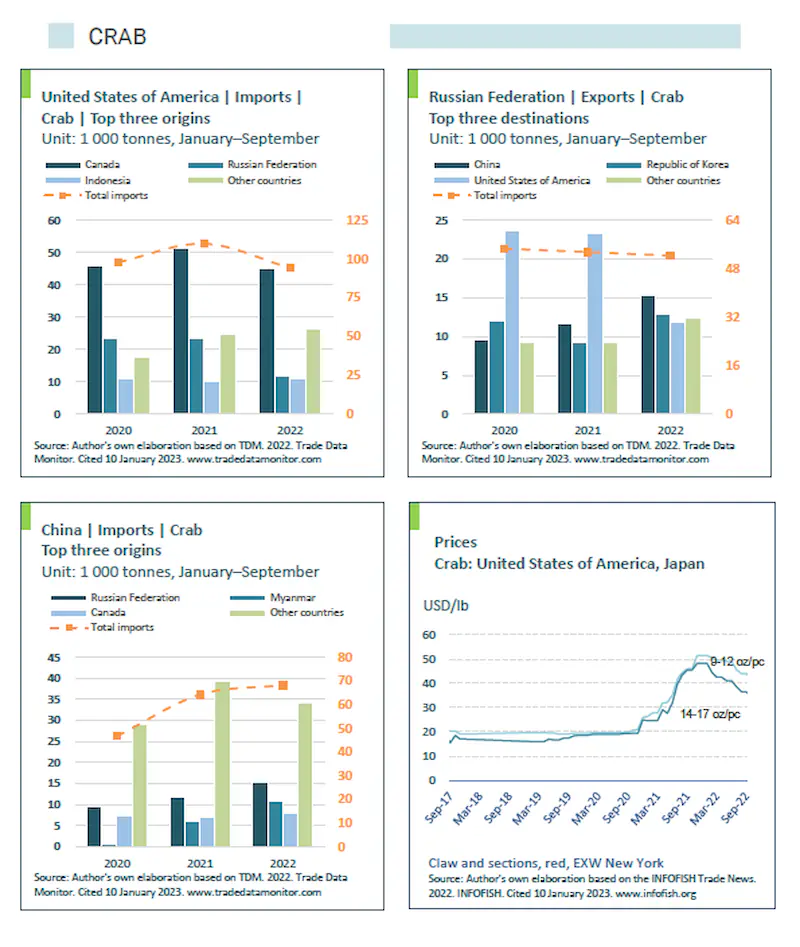

خرچنگ Crab

واردات جهانی خرچنگ در چهار ماهه اول سال 2022 در مقایسه با سال قبل 5/1 % افزایش داشته و به 309.919 تن رسیده است .

واردات آمریکا با 14 % کاهش به 94.231 تن رسید ولی واردات چین با 3/6 % افزایش به 68.269 تن افزایش یافت.

از سوی دیگر صادرات خرچنگ چین از 32.840 چهار ماهه اول سال 2021 به 20.067 تن در مدت مشابه سال 2022 کاهش یافت.

واردات خرچنگ اروپا در همین مدت 9/13 % افزایش یافت و به 34.279 تن رسید . فرانسه بزرگترین واردکننده اروپایی بود که 7/33 % از واردات را به خود اختصاص داد. اسپانیا و هلند در رده های بعدی قرار گرفتند.

چشم انداز

صنعت خرچنگ سال نامعلومی را پیش رو دارد، گونه هایی همچون خرچنگ برفی (Snow crab) مطمئناً با کمبود ذخایر روبرو هستند. با این وجود انتظار نمی رود قیمت ها افزایش یابد زیرا به نظر می رسد علاقه مصرف کنندگان کاهش یافته است. تورم بالا علت اصلی این کاهش علاقه به مصرف است و ادامه جنگ اوکراین و بالا بودن هزینه انرژی در حال حاضر دلایل دیگر عدم انتظار افزایش قیمت خرچنگ محسوب می شود.

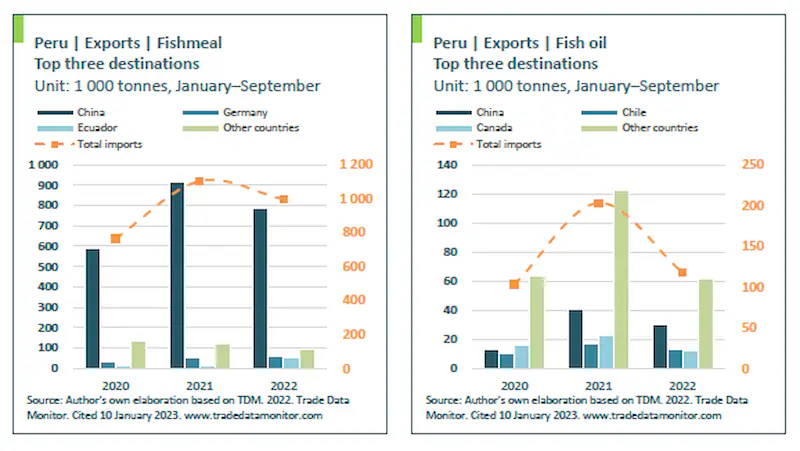

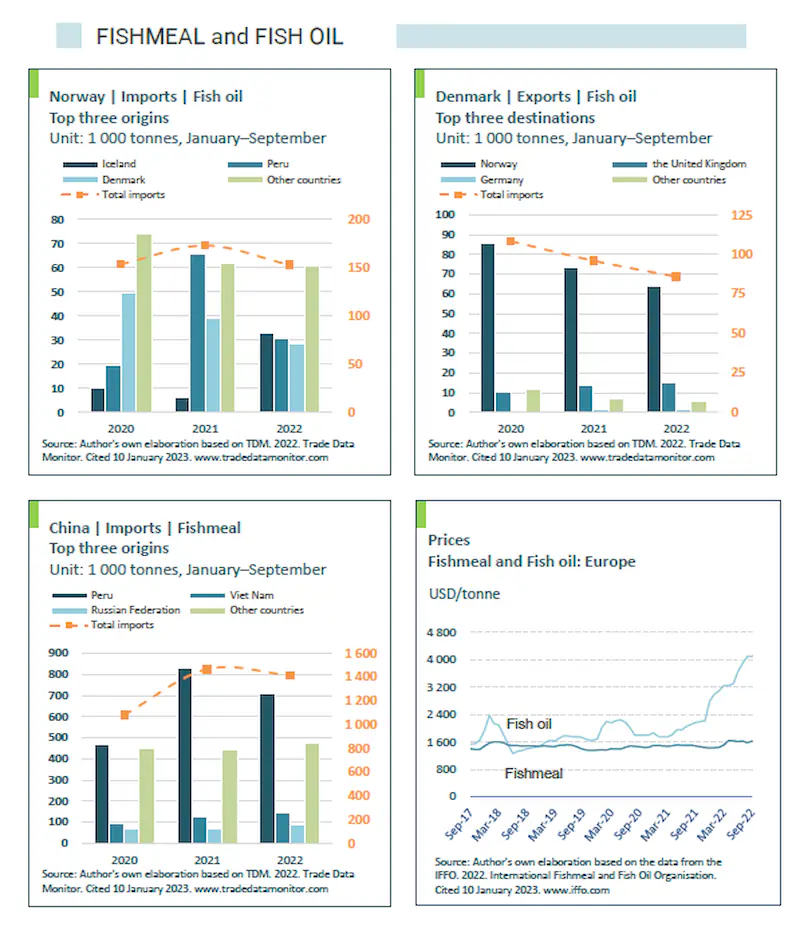

پودر ماهی و روغن ماهی Fish meal and Fish oil

پرو در سال 2022 تولید بسیار ضعیفی داشت. آب و هوای بد و صید ماهیان جوان (juveniles) عامل این کاهش صید بوده اند. در جنوب پرو از 337.000 تن مجوز صادره برای برداشت، تنها 11.000 تن (معادل 3 % سهمیه) تحویل مراکز تولید قرار گرفت.

موسسه مطالعات دریایی پرو (Perovian institute marine studies) درحال ارزیابی زیست توده موجود در هر دو منطقه شمال مرکزی و جنوب است که در آنها هنوز تاثیر سیستم آب و هوایی ال نینو دیده نشده است، اما اگر آب شروع به گرم شدن کند ممکن است به پراکندگی ماهی و دشوار شدن ماهیگیری بینجامد.

کاهش ماهیگیری پرو و تولیدکنندگان ثانوی اثرات خود را خواهند داشت. سهمیه 840 هزار تنی نروژ و 410 هزار تنی ایسلند و 120 هزار تنی دانمارک هم ممکن است قابل دسترس نباشند.

تولید شیلی دومین تولیدکننده بزرگ پودر ماهی و روغن ماهی در سطح سال قبل بود. در سال 2022 این کشور 350 هزار تن پودر و 153 هزار تن روغن ماهی تولید کرد که تقریباً مشابه سال 2021 بود.

تجارت

آبزی پروری چین در حال حاضر در فصل زمستان به سر می برد و این بزرگترین بازار، با کاهش درخواست مواجه است. نروژ در طی ژانویه تا سپتامبر 2022 شاهد واردات 156 هزار تنی بود که نسبت به مدت مشابه سال قبل 12 % کاهش نشان می دهد. واردات از ایسلند شکاف واردات از پرو را پر کرده است. در سال 2021 نروژ 6.000 تن روغن ماهی از ایسلند وارد کرد که این میزان در نه ماهه اول سال 2022 به 33.000 تن افزایش یافت.

قیمت

قیمت پودر ماهی در دسامبر 2022 به 1.600 دلار در هر تن (65 % پروتئین و قیمت FOB) تثبیت شد اما قیمت روغن ماهی به سرعت در حال افزایش است و در دسامبر 2022 به 4.200 دلار در هر تن رسید که 40 % نسبت به ابتدای سال افزایش نشان می دهد، این در حالی است که روغن ماهی جایگزین مستقیمی ندارد ولی قیمت سایر روغن ها از جمله روغن کلزا کاهشی بوده و در بنادر اروپا از 2.200 دلار به 1.200 دلار در هر تن کاهش یافته است.

چشم انداز

علی رغم کاهش تولید پرو اما به دلیل تامین توسط سایر منابع تولید پودر ماهی، بازار در حال حاضر متعادل است. از سوی دیگر روغن ماهی اگرچه شاهد عرضه پایین است ولی در تامین تقاضا مشکل آشکاری وجود ندارد تا قیمت ها را بیش از گذشته افزایش دهد.

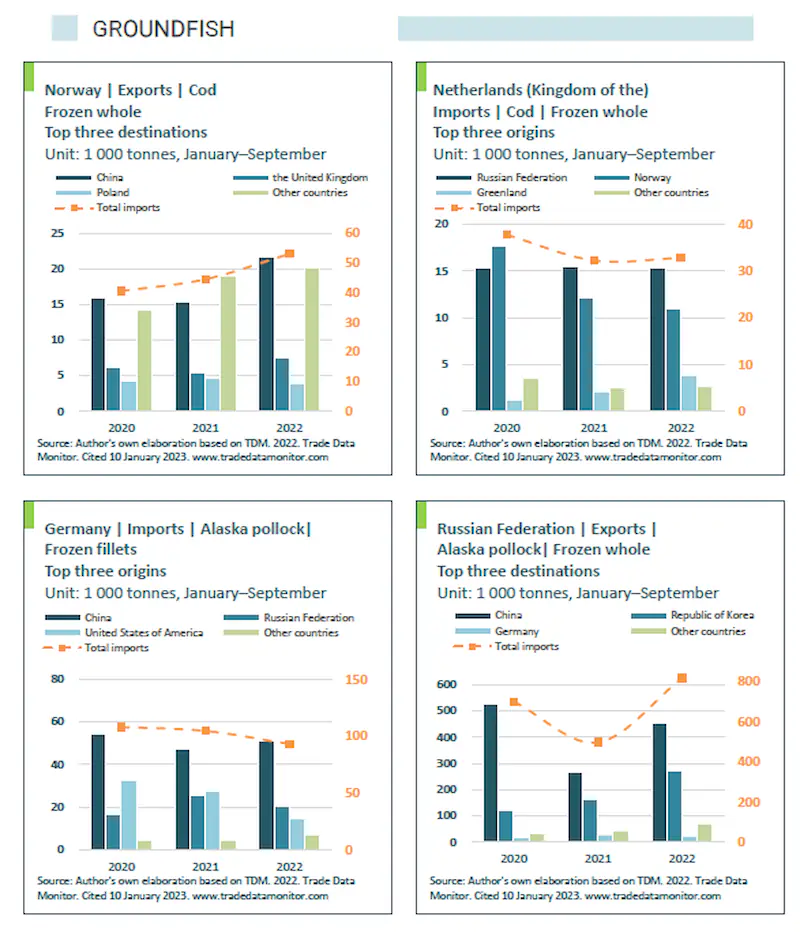

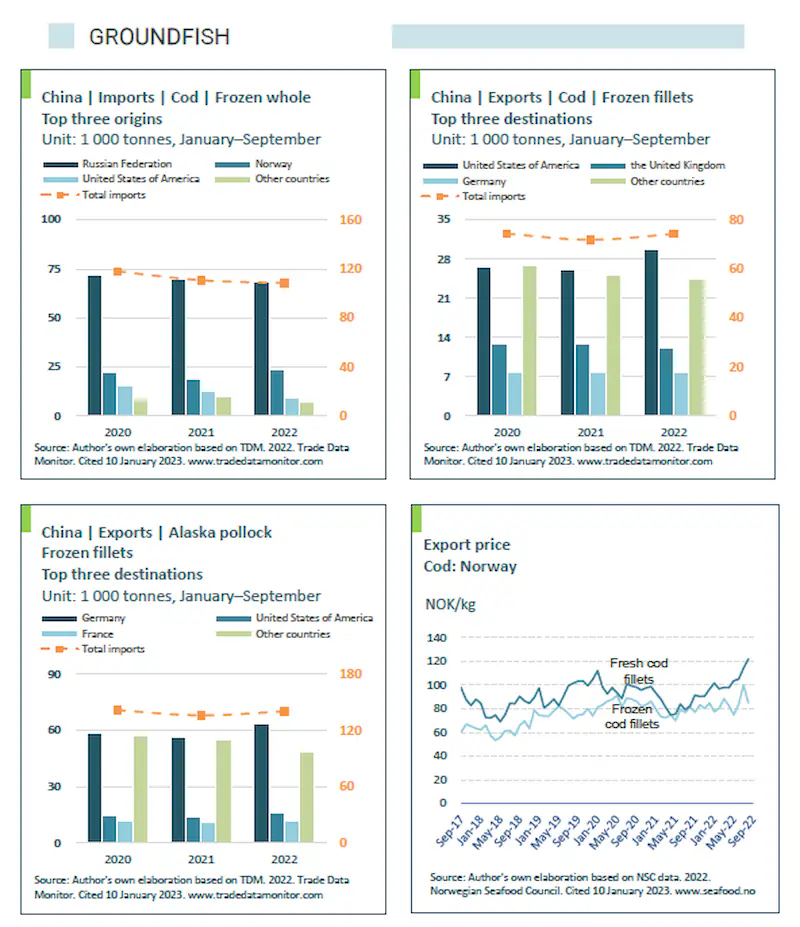

*ماهیان بسترزیGroundfish

انتظار می رود کل برداشت ماهی آتلانتیک (کاد) در سال 2023 به زیر یک میلیون تن کاهش یابد. در حالی که ماهی کاد کمتری صید خواهد شد اما احتمالا گونه های دیگر نظیر آلاسکاپولاک و هداک از ذخایر قوی تری برخوردار باشند. علاوه بر این وجود ماهیان پروشی آب شیرین در بازارها می تواند از سهم این نوع ماهیان کم کند.

ممکن است صید ماهی کاد در سال 2023 برای اولین بار پس از 26 سال گذشته به زیر یک میلیون تن برسد و صید 1.077 هزار تنی سال 2023 به 929 هزار تن در سال 2023 کاهش یابد. از سوی دیگر ماهی کاد پاسفیک با حدود 379 هزار تن در همان حد سال قبل باقی می ماند.انتظار می رود ذخایر هداک ثابت بماند و به 308 هزار تن (در مقایسه با 304 هزار تن سال قبل) برسد.

آژانس فدرال شیلات روسیه مقدار کل صید مجاز برای تعدادی از گونه ها را نهایی کرده که بیشتر آنها کاهش داشته است. بیشترین کاهش مربوط به خاوردوراست که حدود 75 % صید روسیه را تشکیل می دهد. میزان مجاز صید آلاسکاپولاک از 2.08 میلیون تن سال سال 2022 به کمتر از 2.62 میلیون تن تعیین شده است.

تجارت

طی 9 ماهه ابتدایی سال 2022 در مقایسه با مدت مشابه سال قبل واردات ماهی کاد کامل منجمد چین کاهش مختصری در حد 2/1 % داشته و کل واردات به 108.474 تن رسید.

در حالی که روسیه و آمریکا هر دو به ترتیب با کاهش 1/22 و 1/29 درصدی در بازار چین مواجه بودند اما نروژ صادرات ماهی کاد خود به چین را 9/25 % افزایش داده و 120 میلیون دلار درآمد کسب کرد.

از سوی دیگر چین با فراوری مجدد این نوع ماهیان، در سه ماهه اول سال 2023 معادل 74.202 تن فیله ماهی کاد را صادر کرده که از 71.893 تن نسبت به مدت مشابه سال قبل بیشتر بود و صادرات فیله ماهی کاد به آمریکا 14 % افزایش یافت.

قیمت ها

در اولین ماه سال 2023 قیمت صادراتی ماهیان سفید گوشت نرورژی تازه (از جمله کاد) اوج گرفت اما برای ماهیان منجمد ثابت باقی ماند. پیش بینی برای افزایش قیمت ماهی کاد و هداک وجود دارد.

* Groundfish یک اصطلاحی عمومی برای بسیاری از گونه های ماهی است که در نزدیکی بستر دریاها و اقیانوس ها زندگی می کنند و بیش از 90 گونه ماهی گرد را تشکیل می دهند؛ از جمله معروف ترین ماهیان این گروه ماهی کاد، هیک، هداک، فلاندر و پولاک می باشند.

در اواخر دسامبر قیمت ماهی بدون سر و شکم خالی آلاسکاپولاک روسیه به سرعت کاهش یافت. از آن جا که انتظار می رود ذخایر این ماهی افزایش یابد خریداران انتظار دارند قیمت این ماهی در سال 2023 باز هم کاهش یابد. قیمت آلاسکاپولاک هنوز هم به طور کلی ارزان تر از گوشت مرغ و یا گاو است.

چشم انداز

به نظر می رسد سال 2023 سالی نسبتاً قوی برای برخی از گونه های ماهی با گوشت سفید باشد اما ذخایر آلاسکاپولاک، هداک و کاد با محدودیت روبروست لذا با افزایش تولید ماهیان سفید گوشت از پرورش در آب شیرین (نظیر تیلاپیا و گربه ماهی) ممکن است بازار در اختیار این ماهیان قرار گیرد و سهم ماهیان دریایی کاهش یابد.

برای آلاسکاپولاک تولید سوریمی و فیله به صورت 50-50 انجام می شود و قیمت ثابت خواهد ماند. از سوی دیگربرای کاد قیمت ها به دلیل کاهش عرضه بالاتر خواهد رفت.

از آن جا که محدودیت های کووید 19 چین کاهش یافته انتظار می رود چین مجدداً به افزایش واردات ماهیان سفید منجمد برای صنایع تبدیلی ادامه دهد.

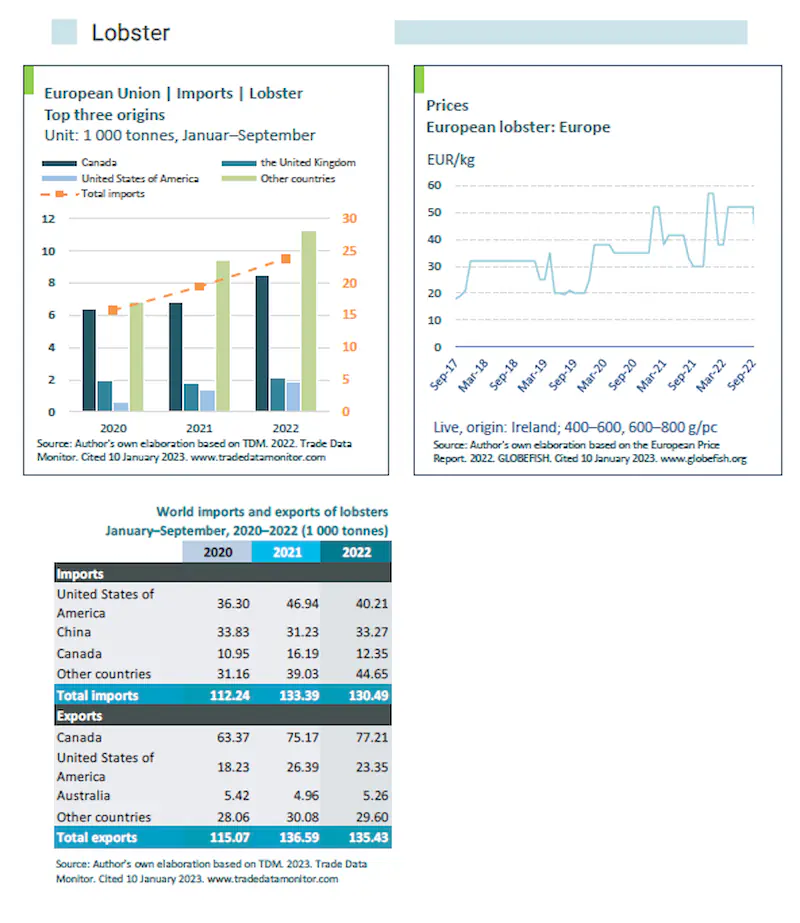

شاه میگو lobster

انتظار می رود تجارت لابستر در سال 2023 افزایش یابد اما ممکن است عرضه محدودترشود. پس از دو سال مشکلات تجاری ناشی از همه گیری covid-19 انتظار گسترش بازار منطقی است اما معضلاتی که در تامین این آبزی خصوصاً از طریق برنامه هایی که بر سر اقدامات حفاظت از نهنگ ها در سواحل شرقی آمریکای شمالی وجود دارد می تواند محدودیت زا باشد.

بازار جهانی شاه میگو کاهش اندکی در حد 2/2 % در چهار ماهه ابتدایی سال 2023 در مقایسه با سال قبل داشته است. در سال 2022 کانادا و ایالات متحده آمریکا 154 هزار تن صید لابستر داشته اند که نسبت به 159 هزار تن سال 2021 کمی کاهش داشته است. طی سال های 2018 تا 2022 چین واردات خود را سالانه از 28.000 تن به 32.500 افزایش داده است.

چشم انداز

انتظار می رود تقاضای چین همچنان قوی باشد اما عرضه ممکن است کمی محدود شود. اگر چه نگرانی هایی در مورد توسعه اقتصادی وجود دارد اما بازار اروپایی به رشد تقاضای خود ادامه می دهد. انتظار افزایش قیمت ها وجود دارد و در برخی بازارها نظیر چین این افزایش چشمگیرتر خواهد بود.

گربه ماهی Pangasius

دلتای مکونگ که خاستگاه اصلی تولید و پرورش این ماهی است در سال 2022 با 14 % افزایش روبرو بوده است؛ 200 هزار تن تولید مازاد که بیشتر آن به چین صادر شد. با بالا رفتن هزینه های تولید (خصوصاً بچه ماهی با کیفیت) انتظار می رود درسال 2023 قیمت تمام شده بالا رود.

اخیراً اقداماتی برای بهبود وضعیت تولید ماهی پانگاسیوس در ویتنام انجام شده است. در منطقه “دونگ تاپ” که نزدیک به یک سوم برداشت این محصول انجام می شود دولت استانی طرحی را تنظیم کرده است که از طریق GAP (Good Agricultural Practice) نیمی از تولیدکنندگان را به مرزتولید اقتصادی برسانند. این امر باعث ارتقای کیفیت 76 مرکز تولید ماهی انگشت قد می شود که برای بهبود تولید بسیار حیاتی است. نتیجه عملیاتی این طرح بهبود کلی سیاست توسعه با تمرکز ویژه بر افزایش درآمد تجاری و بهبود کیفیت ماهی پانگاسیوس صادراتی ویتنام است.

تجارت

چین با کاهش کنترل و سختگیری های گمرکی توانست در سه ماهه دوم 2022 بار دیگر به مقصد اصلی واردات گربه ماهی تبدیل شود و حجم عظیم کامیون های مرز ویتنام و چین که در حال بازرسی هستند قابل مشاهده است. در 9 ماهه ابتدایی سال 2022 چین 162.000 تن فیله ماهی پانگاسیوس از ویتنام وارد کرده که دو برابر با مدت مشابه سال 2021 است.

واردات گربه ماهی آمریکا هم در 9 ماه اول سال 2022 بالاترین میزان را داشته است. واردات آمریکا به میزان 104.600 تن گربه ماهی 15 % بیشتر از مدت مشابه سال 2021 بوده است. روند مصرف این ماهی در آمریکا رو به افزایش است.

قیمت

قیمت سر مزرعه این ماهی در مزارع ویتنام در اواخر سال 2022 معادل 2/1 دلار در هر کیلوگرم بود که 15 % نسبت به سال قبل بالاتر است. افزایش تولید موجب فشار به واحدهای فراوری شد تا بتوانند قیمت های فروش خود را حفظ کنند. اما قیمت فیله صادراتی این ماهی از 4/3 دلار در هر کیلوگرم در آوریل 2022 به 75/2 دلار در دسامبر همین سال کاهش یافت.

چشم انداز

موجودی این ماهی در ویتنام پایین است و پیش بینی می شود در ماه های ابتدایی 2023 عرضه محدود باشد. قیمت ماهیان سفید گوشت رقیب (کاد و هیک و…) همچنان بالاست و همین امر باعث افزایش تقاضای گربه ماهی ویتنامی خواهد شد که بسیار با هزینه مصرف کنندگانی که با بحران هزینه زندگی روبرو هستند سازگار است.

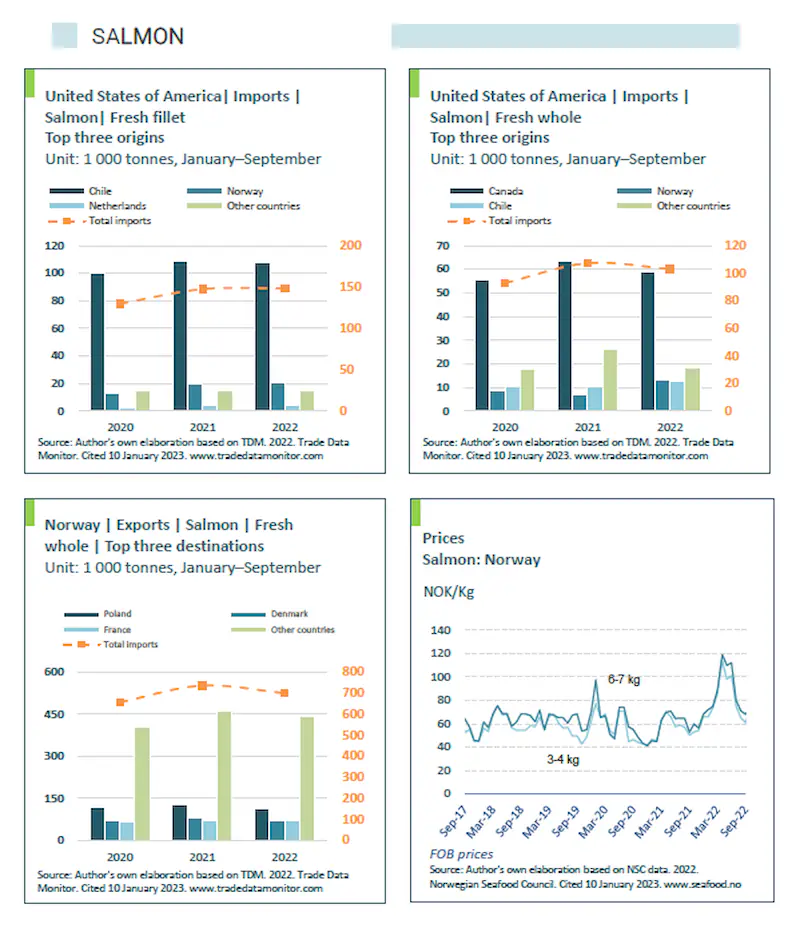

ماهی سالمون Salmon

عدم اطمینان این بخش به دلیل طرح مالیات بر مزارع پرورش سالمون نروژ یک امر برجسته است. طرح مالیاتی مطرح شده می تواند موجب تغییراتی در قیمت ها در بازار جهانی شود. در حالی که نروژ به گرفتن مالیات از پرورش دهندگان می اندیشد، شیلی بر روی قانون جدید آبزی پروری تمرکز کرده و سایر کشورهای تولیدکننده مانند جزایر فارو و ایسلند هدف خود را افزایش تولید گذاشته اند.

تولید

تولید جهانی سالمون آتلانتیک طی فاصله ژانویه تا سپتامبر 2022 به 2.069.800 تن رسید که 1 % کمتر از دوره مشابه سال قبل است. نروژ اصلی ترین تولیدکننده این ماهی است که 1.061.700 تن از کل تولید را تحویل داده است که 2 % کمتر از تولید مدت مشابه سال قبل است.

شیلی تولید خود را در همین مدت 8/5 % در مقایسه با سال قبل افزایش داد و به 562.500 تن رساند.این مقدار معادل 5/52 % کل تولید آبزی پروری کشور شیلی است.

دیگر گونه های پرورشی خانواده سالمون شامل قزل آلای نروژی است که تولید آن تا پایان سپتامبر 2022، 39.000 تن بوده که نسبت به سال قبل 2 % کاهش داشته است. تولید کوهوسالمون (coho salmon) شیلی که یک گونه ماهی آزاد بومی شمال اقیانوس آرام است در این مدت به 96.600 تن رسید که 5/14% نسبت به سال قبل بیشتر بود. در همین مدت قزل آلا (Trout) 46.600 تن تولید شد که 3/9 % بیش از تولید مدت مشابه سال 2021 بود. این اعداد نشان می دهد که دو ماهی coho و trout به ترتیب 9 و 3/4% از کل تولیدات آبزی پروری شیلی را تشکیل می دهند.

سالمون وحشی

موسسه ملی اقیانوس شناسی آمریکا (NOAA) مطالعاتی در مورد کاهش ذخایر chinook و chum که دو گونه از ماهی سالمون وحشی هستند انجام داده است. مطابق گزارش اولیه دپارتمان صید و آبزیان شیلات کانادا ارزش اقتصادی صید تمام گونه های ماهی سالمون در سال 2022 به 720.4 میلیون دلار می رسد که 11 % بیش از سال گذشته است.

تعداد کل ماهیان صید شده در این مدت 160.7 میلیون قطعه ماهی بوده که یک کاهش 31 درصدی نسبت به سال 2021 را نشان می دهد.

این کاهش با اندازه کم ماهی سالمون صورتی(Pink salmon) درسال 2022 توضیح داده می شود.قریب 66 % ازارزش کل معادل 473.8 میلیون دلار که 47 % از کل صید را تشکیل می دهد به سالمون صورتی مربوط است.سالمون چام 15 % ارزش و9 % سهم برداشت را دارد وسالمون کوهو حدود 2 % ارزش و 1 % حجم را به خود اختصاص داده است.

بازارها

طرح بحث برانگیز مالیات بر مزارع پرورش سالمون نروژ مالیات 40 درصدی را در نظر دارد که به 22 % مالیات فعلی شرکت های پرورش ماهی سالمون اضافه می شود و چنانچه این طرح در مجلس تصویب شود نرخ مالیات به 62 % افزایش می یابد. این برای ایجاد تعادل است به این معنا که شرکت های کوچکتر معاف از مالیات می شوند اما تولیدکنندگان 4.000 و 5.000 تنی به بالا باید مالیات بیشتری بدهند.

این طرح عواقبی به همراه دارد، نه در سطح نروژ، بلکه در سطح جهان ؛ شرکت های تولیدکننده اصلی با این طرح مخالفند و آن را موجب کاهش تقاضای جهانی و تحت تاثیر قرار گرفتن سوپر مارکت های زنجیره ای در سراسر جهان می دانند.

بانک ها و فعالان اقتصادی پیش بینی می کنند که 40 % رأی نخواهد آورد و مالیاتی حدود 15 تا 25 % تصویب خواهد شد و وزارت اقتصاد هم اعلام کرده که این طرح را تعدیل خواهد کرد. مخالفت هایی نیز از سوی احزاب سیاسی بویژه نمایندگان مناطق مزارع ساحلی ابراز شده است.

در هر حال نروژ به یک رکورد جدید در صادرات محصولات آبزی پروری از طریق ماهی سالمون رسید و از نظر ارزش 29 % (109 میلیارد کرون نروژ) نسبت به سال قبل درآمد بیشتری کسب کرد.

نروژ در سه ماهه اول سال 2022، 355.000 تن سالمون به ارزش 28 میلیارد کرون صادر کرد که 30 % از نظر ارزش و 2 % از نظر وزن نسبت به سه ماهه مشابه سال قبل افزایش داشت ولهستان، دانمارک و فرانسه مشتریان اصلی آن بودند. در سه ماهه سوم سال 2022 نروژ 16.537 تن ماهی قزل آلا به ارزش 5/1 میلیارد کرون صادر کرد که که 26 % از نظر ارزش نسبت به دوره مشابه سال قبل افزایش داشت در حالی که 14 % کمتر از سال 2021 بود.

آمریکا، لیتوانی و تایلند مشتریان اصلی ماهی قزل آلای نروژی بوده اند.

سالمون اسکاتلندی نیز صادرات خود را قدرتمندانه ادامه داد و در سه ماهه نخست سال 2022 به 610.7 میلیون دلار (500 میلیون پوند انگلیس) رساند که حاصل از صادرات سالمون تازه و دودی شده بود.

در شیلی بهبود صادرات مشاهده می شود و بازارهایی نظیر ایالات متحده آمریکا، ژاپن و برزیل مشتریان اصلی انواع سالمون شیلی هستند که محصولات با ارزش افزوده را مصرف می کنند. 76% صادرات آبزیان شیلی را تولیدات انواع ماهی سالمون تشکیل می دهد و مقدار آن 380.661 تن به ارزش 3.86 میلیارد دلار در سال 2022 بوده است.

واردات انواع ماهی خانواده سالمون به آمریکا افزایش یافته و به نظر نمی رسد که تورم بالا مانع مصرف این ماهی شده باشد.

قیمت ها

قیمت ماهی سالمون نروژ با سر شکم خالی 5.5 دلار درهر کیلو بوده است. قیمت فیله ماهی سالمون شیلی برای بازار آمریکا به 6.6 دلاردرهر کیلوگرم رسید. همچنین سالمون اسکاتلندی با سر شکم خالی تازه به کارخانجات فراوری انگلستان به قیمت هر کیلو 6.21 دلار فروخته شد.

چشم انداز

انتظار می رود عرضه جهانی سالمون آتلانتیک پرورشی در سال 2023 نسبتاً ثابت باقی بماند و یا حداکثر 1 % افزایش یابد. تولید نروژ 3 % و بریتانیا 8 % افزایش می یابد و تولید شیلی 2 % و کانادا 5 % کاهش خواهد داشت. همچنین سایر کشورها مانند جزایر فارو و ایسلند هم 4 % افزایش تولید در برنامه دارند.

موضوع نرخ مالیات نروژ در قیمت های سال 2023 تاثیر گذار خواهد بود. برای شیلی چشم انداز مثبت است و به نظر می رسد روند صادرات سال 2023 پویا باقی بماند. در بریتانیا و ایرلند سهم مصرف داخلی بالاتر خواهد رفت.

بازار و تجارت این ماهی در سال 2023 همچنان قوی و رشد یابنده خواهد بود و علیرغم افزایش قیمت تقاضا هم زیاد خواهد شد.

سی بس و سی بریمSeabass and Seabream

منطقه مدیترانه به دنبال افزایش قیمت ماهی باس در سال 2021 شاهد واکنش هماهنگ پرورش دهندگان بود. انتظار افزایش تولید قابل توجهی برای 2022 وجود دارد که منجر به برداشت حدود 15.000 تن (6 % بیشتر) ماهی اضافی در مقایسه با سال 2021 می شود. اگر چه عرضه همچنان تقریباً حدود 3.000 تن کمتر از اوج خود در سال 2019 است و لذا پیش بینی می شود قیمت ثابت بماند.

یونان پیش بینی افزایش برداشت هر دو محصول را برای سال 2022 دارد. تقاضای قوی در بازارهای کلیدی خصوصاً در ایتالیا وجود دارد که یونان از این بازار سهم 40 درصدی سی بس و 50 درصدی سی بریم را دارد و این بازار قوی پرورش دهندگان را ترغیب کرده که سطح ذخیره سازی خود را افزایش دهند.

انتظار می رود بازده این دو گونه در سال 2022 به نزدیک 150.000 تن برسد که نشان دهنده 12 درصد رشد نسبت به سال 2021 است.

تجارت

روند نزولی تقاضا که به طور جدی از ماه سپتامبر آغاز شده بود تا پایان سال ادامه داشت و حجم و قیمت تقریباً درکل کاهش یافت. کاهش قیمت بیشتری برای ماهی سی بس سایز کوچک بوده است. این در شرایطی است که قیمت های تمام شده و هزینه های تولید بالا رفته است. از سوی دیگر قیمت ماهی سی بس سایز درشت بالا رفته و 70 % گران تر از ژانویه فروش رفته است. قیمت ماهی سی بریم نسبتاً ثابت است و 12 % پایین تر از ماه سپتامبر فروخته می شود.

در حالی که تقاضای دوره ای سالیانه مطلوب و مناسب است اما هزینه های بالا و تورم غیر عادی بر پرورش دهندگان فشار وارد می کند. در گزارشی که به تازگی از انجمن آبزی پروران اسپانیا منتشر شده تاکید گردیده که تولید سال 2022 اگرچه 10 % افزایش یافته ولی هزینه های بالای تولید رشد مشاغل مرتبط با این بخش را به شدت تحت فشار گذاشته است.

قیمت ها

قیمت های پایدار در تمام سال 2022 باقی ماند. در بازار مهم مرکادرید قیمت ها به سطوح بی سابقه ای افزایش یافت و در طول تابستان 6.8 یورو در هر کیلو به فروش رسید در حالی که در ژوئیه سال 2021 هر کیلو5.6 یورو قیمت داشت. قیمت ماهی سی بریم هم از 4.8 یورو سال قبل به 5.6 یورو در سال 2022 افزایش داشته است. ماهی های سایز بزرگ یک شوک قیمتی را پشت سر گذاشتند به نحوی که قیمت 7.1 یورویی ژانویه 2022 به 5.5 یورو در ماه می کاهش یافت اما در ماه جولای مجدداً به قیمت 7.2 یورو رسید.

چشم انداز

با این که تولید ماهی سی بس افزایش می یابد اما پیش بینی می شود که عرضه آن حداقل تا اوایل 2024 محدود باشد. علی رغم افزایش سطح تولید از سال 2020 اما بازار همچنان کمبود عرضه از سوی ترکیه را احساس می کند، چرا که عرضه هنوز 5/1 % کمتر از سال 2019 است. اگر چه قیمت ها افزایش می یابد اما بخش قابل توجهی از سود پرورش دهندگان به دلیل افزایش قیمت ها به سمت محدود شدن می رود.

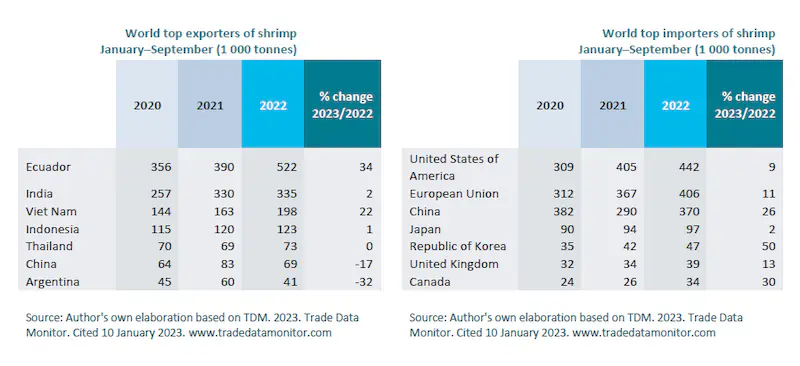

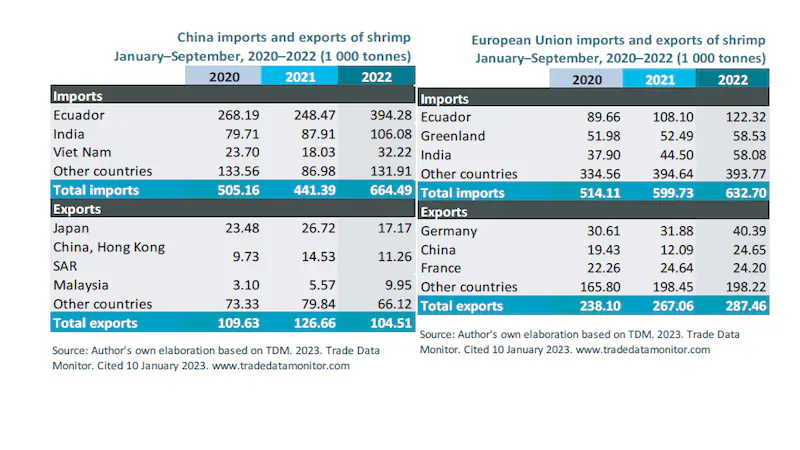

میگو Shrimp

چین حدود یک میلیون تن میگو در سال 2022 وارد کرد. متخصصین حاضر در کنفرانس جهانی غذاهای دریایی (GOAL 2022) تخمین می زنند که تولید میگوی پرورشی به بیش از 5 میلیون تن رسیده که عمدتاً ناشی از تولید بیشتر اکوادور بوده است در حالی که تولید آسیا تا حدی راکد بوده است.

اگر چه هنوز اطلاعات آماری تولید آسیا جمع بندی نشده اما کاهش صادرات معنادارهند، اندونزی، تایلند و چین، ضعف تولید مزارع آسیا در سال 2022 را نشان می دهد.

بهبود کسب و کارهای رستورانی و هتل ها رشد تجارت میگو را در سال 2022 مشخص می سازد و گزارش های اولیه حکایت از واردات یک میلیون تنی چین و افزایش واردات در اروپا، آسیای جنوب شرقی و خاور نزدیک دارد.

صادرات

صادرات میگوی اکوادور طی ژانویه تا سپتامبر 2022، 5/31 % افزایش داشته است که علت آن افزایش شدید تولید میگوی پرورشی این کشور است.هندوستان که دومین صادرکننده عمده میگوی جهانشناخته می شود 2% کاهش صادرات را ثبت کرده است. در مقایسه با سال 2021 شکاف عرضه میان این دو صادرکننده بزرگ بیشتر شده است.

در آسیای جنوب شرقی و خاور دور تنها صادرات میگوی ویتنام 3/17 % افزایش داشته ولی صادرات اندونزی، تایلند و چین کاهشی بوده است. در آرژانتین هم کاهش 22 درصدی صید دریایی به کاهش صادرات میگو انجامیده است.

آمارهای اولیه حکایت از رکورد صادرات یک میلیون تنی اکوادور در سال 2022 دارد.

واردات

در نه ماهه اول سال 2022 تقاضا برای میگو در بازارهای اصلی بالا باقی مانده که علت اصلی آن رونق کسب و کار رستورانی و هتل ها بوده است. حرکت تهاجمی چین در واردات فراوان در این دوره تغییراتی در رده بندی کشورهای واردکننده در این دوره ایجاد کرد.

چین

با 4/51 % افزایش، چین بزرگترین واردکننده میگوی جهان شناخته شد در حالی که آمریکا به میزان سال قبل میگو وارد کرد. با افزایش تقاضای خرده فروشی و رستوران های تهیه غذای آماده (Catering) میزان واردات میگوی اتحادیه اروپا، ژاپن، کانادا و منطقه آسیا و اقیانوسیه افزایش یافت.

در طی ژانویه تا سپتامبر 2022 واردات چین نسبت به مدت مشابه سال قبل 4/51 % افزایش یافت که 60% آن از اکوادور تامین شد. واردات از هند 20 % ، ویتنام 78 %، اندونزی 50 %، و جمهوری اسلامی ایران بیش از 1000 % افزایش یافت و مقدار واردات به 950 هزار تن رسید.

آمریکا

در 9 ماهه اول سال 2022 مقدار واردات میگو به میزان مدت مشابه 2021 نرسید که علت آن تورم بالا و رکود اقتصادی بوده است که مصرف کنندگان میگو را وادار به روی آوردن به سایر گزینه های تامین پروتئین حیوانی کرده است. فروش میگوی منجمد در سپتامبر 2022 نسبت به ماه مشابه سال قبل کاهش یافت که این کاهش برای میگوی خام 4/11 % و میگوی پخته 2/14 % بود. برای نخستین بار در تاریخ، مجموع واردات میگوی آمریکا بدون تغییر ماند (645.944 تن که فقط 27 % بیشتر از 2021 بود). واردات از هند 7/4 % کاهش و از اکوادور 8/11 % افزایش یافت. واردات از اندونزی هم 6/2 % بیشتر شد.

تغییرات زیادی در جهت واردات میگوی فراوری شده وجود داشت، به نحوی که واردات میگوی پوست کنده با 145 % افزایش به 270.000 تن رسید. میگوی فراوری شده هم با 30 % افزایش به 166.000 تن رسید که شامل 54.390 تن میگوی آماده پخت بود.

اروپا

تقاضای مصرف کنندگان اروپا در طول سال 2022 افزایش داشت؛ به جز روسیه و اوکراین که درگیر جنگ بودند. واردات کل اتحادیه اروپا طی ژانویه تا سپتامبر 2022، 632.700 تن شد که 5/5 % نسبت به 2021 بیشتر بود. 15 % از این مقدار (67.095 تن) را میگوی فراوری شده تشکیل می داد.

سهم تامین کنندگان بازاراروپا به ترتیب اکوادور25 %،هند 2/13 %،ویتنام 7/12 % و گرینلند 3/12 % بوده است. سهم آرژانتین از 6/10 به 8/7 % (40.260 تن) در 9 ماهه اول سال 2022 کاهش یافت.

در میان کشورهای اروپایی خارج از اتحادیه، بازار بریتانیا و ایرلند شمالی با 60.000 تن معادل سال قبل واردات داشته اند. واردات سوئیس نیز 11 % (تماماً از ویتنام) افزایش داشت.

جنگ اوکراین مصرف میگو در هر دو کشور روسیه و اوکراین را کاهش داد. تخمین واردات روسیه حدود 30 هزار تن است که 50 تا 60 درصد نسبت به سال قبل کمتر است. در همین دوره 9 ماهه واردات میگوی اوکراین به 5.640 تن محدود شد که کاهش 6/57 درصدی را نشان می دهد.

ژاپن

طی نه ماهه ژانویه تا سپتامبر 2022 واردات میگوی ژاپن 3 % افزایش داشت و به 160.000 تن رسید که یک سوم آن (حدود 50.000 تن) میگوی فراوری شده بود که تایلند در این خصوص 10 % افزایش صادرات به ژاپن داشته است.

سایر بازارها

بیش از 300.000 تن میگو وارد کشورهای حوزه آسیا و اقیانوسیه شد (به جز چین) که 25 % آن فقط مربوط به دو بازار ویتنام (50-60 هزار تن) و تایلند (15.000 تن) برای فراوری و صادرات مجدد بود.

در منطقه جنوب شرق آسیا بخش عمده تولید با قیمت های بهتر از نرخ های صادراتی در بازارهای محلی به فروش می رسد.

قیمت ها

هزینه تولید محصول در آسیا در سال 2022 نسبت به سال قبل افزایش داشت که از طرف بازار جبران نشد.

در شروع سال 2023 قیمت های تولید میگو سر مزرعه در اکوادور هم شروع به افزایش کرده اما هنوز خیلی بالا نرفته است. این موجب بروز نگرانی در میان پرورش دهندگان شده که به دلیل تورم و افزایش هزینه خوراک تمایل کمتری به ذخیره سازی دارند.

در ایالات متحده آمریکا متوسط قیمت مصرف کننده در سال 2022 به پایین ترین حد خود رسید.قیمت میگوی اکوادور 5/7، هند 11/9، اندونزی 47/9 و ویتنام 5/11 دلار در هر کیلو بود. در چین همین قیمت ها از منبع اکوادور، هند و ویتنام به ترتیب 2/6، 7/6 و 5/6 دلار در هر کیلو بود.

چشم انداز

برای 2023 جهان آبزی پروری انتظار عرضه بیشتری از سوی آمریکای لاتین دارد، به ویژه اکوادور که قیمت سر مزرعه با تاخیر شروع به افزایش کرده است. برای تولیدکنندگان آسیایی و آمریکای لاتین این مسائل نگران کننده است.

در آسیا به صورت فصلی سه ماهه اول سال 2023 عرضه میگو کم است. کشت مجدد میگو از فوریه و مارس در شرایطی آغاز می شود که تقاضای کمتری برای میگو وجود دارد. داده های آماری حکایت می کند که در سال 2022 چین تقریباً یک میلیون تن میگو وارد کرده است. حجم واردات آمریکا دومین بازار بزرگ میگوی جهان 6 % کاهش داشته است.همچنین واردات در سه ماهه آخر سال 2022 در آسیای جنوب شرقی و شرق دورافزایش یافت تا تقاضای سال نو قمری چینی (CNY) را که درژانویه تا فوریه 2023 بالا بود برآورده کند.

تجارت جهانی میگو از ژانویه تا مارس کند بود. در بازار خرده فروشی به جز در ژاپن تقاضا متوسط کند خواهد بود.

*سطح پلاژیک کوچک Small pelagics

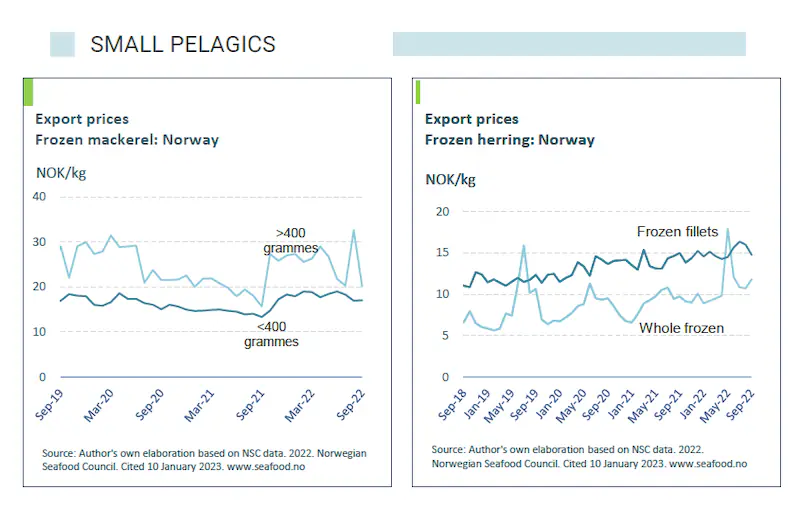

ماکرل Mackerel

ماهی ماکرل در حال حرکت به سمت شمال است. معمولاً این ماهی در اقیانوس اطلس از خلیج بیسکاین تا منطقه کیب شمالی یافت می شود اما داده های اخیر موسسه تحقیقات نروژ (IMR) نشان می دهد که با کمال تعجب اکنون این ماهی را می توان تا شمال Svalbard مشاهده کرد. این به طور مستقیم به تغییرات آب و هوایی باز می گردد و منابع تامین این ماهی از 2./2 میلیون تن سال 2.006 به 5.9 میلیون تن در سال 2014 افزایش یافت.

در پایان سال 2022 اتحادیه اروپا، بریتانیا، ایرلند شمالی و نروز به یک توافق برای سهمیه بندی در خصوص ماهی ماکرل دست یافتند و برای سال 2023 سهیه صید 782.066 تن تعیین شد که 2 % نسبت به سال قبل کمتر است. در فوریه 2023 پرو افزایش سهمیه 20 درصدی را برای صید جک ماکرل اعلام کرد (44.000 تن) وبرای قباد ژاپنی (Scomber japonicus peruanas) نیز 53.000 تن را تعیین نمود.ژاپن هم از تولیدکنندگان اصلی این ماهی است که سال 2021، 434.400 صید کرد که نسبت به سال قبل 44.600 تن افزایش داشت. برای سال 2022 اعداد نهایی نشده ولی به نظر میرسد که مشابه سال 2021 باشد.

هرینگ Herring

شورای نظارت دریایی (MSC) به دلیل صید بی رویه و عدم تطابق مجموع کل صید مجاز با توصیه های انجام شده، صید این ماهی را در سال 2020 به حال تعلیق درآورده بود. در ابتدای نوامبر 2022 صید این ماهی در آب های نروژ 331.000 تن شد که نسبت به سهمیه 455.000 تن کمتر بود. در هر حال مشکلاتی میان اسکاتلند و نروژ بر سر این سهمیه وجود دارد.

*ماهیانی که نه کفزی هستند و نه نزدیک کف دریاها و اقیانوس ها و نه نزدیک ساحل زندگی می کنند.

تجارت

صادرات ماهی کامل هرینگ فدراسیون روسیه بعد از کاهش در سال 2021 ، در سه ماهه نخست سال 2023 باز هم افزایش یافت و صادرات این ماهی توسط این کشوردرطی 9 ماهه نخست سال 2022 نسبت به مدت مشابه سال قبل 2/58 % افزایش یافت. صادرات به چین 466 % افزایش یافت و از 10.643 تن به 60.241 تن رسید. در همین مدت صادرات به جمهوری کره نیز 5/131 % افزایش یافت و به 24.638 تن رسید.

صادرات ماهی کامل هرینگ نروژ هم در سه ماهه نخست سال 2023 نسبت به سال قبل 23 % کاهش داشت و از 249.290 تن به 192.038 رسید. متوسط قیمت فروش 25 % رشد داشت و لذا علی رغم کاهش شدید مقدار صادرات، درآمد حاصله تنها 9/3 % کاهش یافت و به 350 میلیون دلار رسید.

صادران به چین 3/7 % رشد کرد اما صادرات به ژاپن 6/2 % و کره 7/27 % کمتر شد.

ساردین و آنچویAnchoy and Sardin

صید پرو در فصل دوم سال 2022 به 2.28 میلیون تن رسید که 5/11 % در مقایسه با سال قبل افزایش داشت، اما هرچه به ژانویه نزدیک شدیم صید کمتر شد و تنها 1.82 میلیون تن دیگر صید شد و لذا نتوانست از کل سهمیه خود استفاده کند.

مراکش در حال حاضر بزرگترین صادرکننده کنسرو ماهی ساردین است و 64 % سهم بازار جهانی آن را در اختیار دارد. این کشور در سال 2022 در مجموع 152.137 تن کنسرو ساردین به ارزش 500 میلیون یورو صادر کرده که 13 % از نظر حجم و 16 % از نظر ارزش نسبت به سال قبل افزایش دارد.

چشم انداز

انتظار می رود ذخایر ماهی ماکرل کم و بیش با سال 2022 برابری کند اما ذخایر هرینگ و کاپلین کاهش داشته و در نتیجه کمترعرضه می شود. قیمت ماکرل و هرینگ نسبتاً پایین خواهد بود اما قیمت کاپلین به طور قابل توجهی افزایش می یابد. تجارت جهانی ماهیان پلاژیک کوچک ممکن است در سال جاری به دلیل رکود اقتصادی که ممکن است مدتی طول بکشد، کمی کندترباشد. می توان انتظار داشت که محصولات ارزان تر فروش بهتری نسبت به ماهیان گران ترداشته باشند اما بحران اقتصادی در برخی از کشورها به گونه ای شدید است که حتی غذاهای دریایی ارزان ممکن است برای مصرف کنندگان فقیرتر دور از دسترس باشند.

از آن جا که فدراسیون روسیه از حضور در بازارها تحریم شده است انتظار می رود تولیدکنندگان غربی جایگزین شده و محصول خود را در آن بازارها به فروش رسانند.

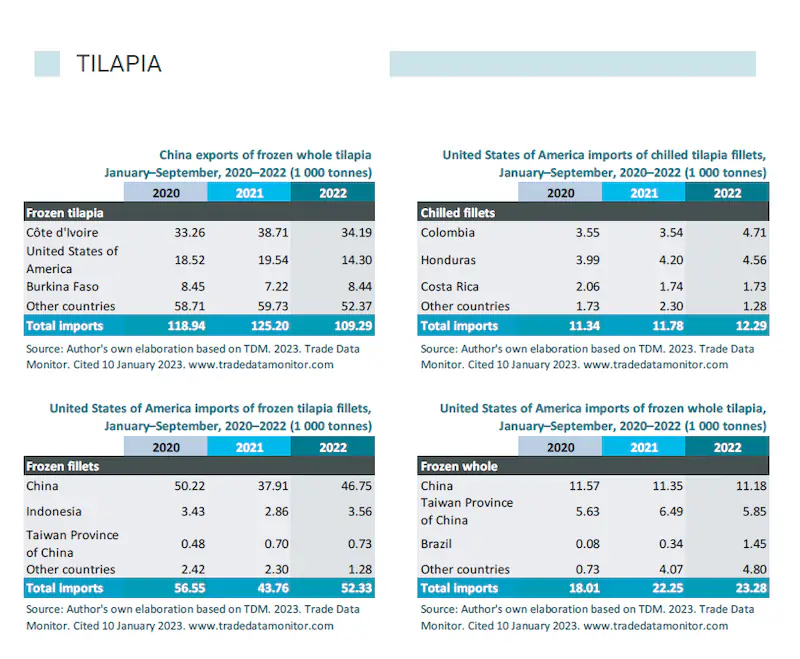

تیلاپیا Tilapia

تولید جهانی تیلاپیا به لحاظ تنوع محدود تولیدکنندگان اصلی ثابت باقی مانده است. بر اساس آمارهای ارائه شده در کنفرانس جهانی آبزیان در سال 2022 (Global seafoodalliance conferencr) کشورهای آمریکای لاتین در صدر فهرست رشد و توسعه تیلاپیا قرارگرفته اند. تولید کشورهای برزیل، کلمبیا و مکزیک تماماً افزایش یافته است، اگر چه مقدار تولید این کشورها نسبت به تولیدکننده اصلی یعنی چین، مصر و اندونزی ناچیز است.

تجارت و بازارها

اداره ملی اقیانوس شناسی وامورجوی آمریکا(NOAA) گزارش کرده است که طی ژانویه تا سپتامبر 2022 واردات ماهی تیلاپیای ایالات متحده 133.081 تن بوده که نسبت به مدت مشابه سال قبل 1.2 % افزایش نشان می دهد. ارزش این مقدارواردات 563 میلیون دلار بوده که 25 % بیشترازسال قبل است.

چین با 83.575 تن به ارزش 300.4 میلیون دلار برترین صادرکننده تیلاپیا به آمریکا بوده است. پس از آن کلمبیا (12.657 تن به ارزش 739 میلیون دلار) و هندوراس (8.221 تن به ارزش 53.8 میلیون دلار) قرار دارند.

در حالی که واردات فیله ماهی تیلاپیا در سه ماهه اول 2022 پنج درصد افزایش داشته اما واردات ماهی کامل کمتر شده و در مجموع کل تجارت ماهی کامل تیلاپیا در جهان 13 % کاهش داشته است. همچنین بازار جهانی تیلاپیا نشان می دهد که صادرات ماهی منجمد کامل تیلاپیا از چین کاهش داشته است که این می تواند فرصتی برای کشورهای آمریکای لاتین باشد.

تیلاپیا همچنان مهمترین محصول صادراتی برزیل باقی می ماند، اگر چه کل صادرات آبزیان این کشور در سه ماهه سوم سال 2022 کاهش آشکاری داشت. تیلاپیا سهم 99 درصدی صادرات آبزیان برزیل را داردد که 83 % آن به بازار آمریکا صادر شده است. بر اساس گزارش موسسه تحقیقات کشاورزی برزیل مقدارصادرات سالانه تیلاپیا 4 % کاهش داشته ولی در شش ماهه دوم سال 2022 این کاهش 36 % نسبت به مدت مشابه سال قبل بوده است. در هر حال ارزش 9 ماهه صادرات از ژانویه تا سپتامبر 2022 به 18.6 میلیون دلار رسید که 66 % بیش از مدت مشابه سال قبل است. ماهی کامل منجمد و فیله ماهی تازه تیلاپیا به ترتیب با 3.813 تن و 832 تن طی این نه ماهه در رتبه بندی های اول و دوم صادرات ماهی تیلاپیای برزیل به آمریکا بوده اند.

برزیل در یک رقابت تنگاتنگ با کلمبیا و هندوراس قراردارد چرا که هزینه حمل هوایی از این دو کشور به آمریکا در مقایسه با برزیل کمتر است. صادرکنندگان برزیلی درصدد هستند که حمل هوایی را با حمل کانتینری جایگزین کنند تا در این رقابت قیمتی موفق شوند. از سوی دیگر تولیدکنندگان برزیلی سرمایه گذاری خوبی از نظر تکنولوژی و نوآوری و زیرساخت ها انجام داده اند و لذا می توانند میزان تولید خود را با قابلیت انعطاف پذیری بالا توسعه دهند.

قیمت ها

پس از یک رکورد قیمتی در سه ماهه دوم سال 2022 قیمت تیلاپیای چین در سه ماهه سوم کاهش داشت. قیمت ماهی زنده دراستان گواندونگ برای سایز 300 تا 500 گرم به 593 یوان چینی (0.87 دلار) در هر کیلوگرم رسید، که 20 % کمتر از قیمت همین زمان سال قبل بود.

سه ماهه اول تا سه ماهه سوم 2022 به ترتیب 20، 17 و 22 % کاهش یافت. درآمریکای لاتین وضع متفاوت بود و قیمت مناطقی از برزیل در ماه آگوست معادل 1.57 دلار آمریکا برای هر کیلو وزن زنده تیلاپیا بود که 76 % بیشتر از قیمت ماه جولای بود و در یک منطقه دیگر قیمت 1.53 دلار بود.

چشم انداز

در حالی که طی نه ماهه اول سال 2022 میزان تولید تیلاپیا ثابت بود اما تورم جهانی و مشکلات حمل و نقل بربازار تیلاپیا تاثیر گذاشت. نرخ رشد تولید تیلاپیای چین به آرامی کاهش یافت اما انتظار افزایش تولید وجود دارد. کشورهای دیگر آسیایی هم با چالش ناشی از هزینه بالای تولید مواجهند اما به نظر نمی رسد که این امر تجارت تیلاپیا را به هم زند و بر تسلط آنها در عرضه این ماهی تاثیر گذار باشد. افزایش آگاهی و آشنایی مصرف کنندگان با تیلاپیا و حمایت دولت ها موجب افزایش اعتماد از سمت عرضه شده و همچنین تقویت تولید را در پی داشته است. سرمایه گذاری فزاینده در این زمینه موجب شده آمریکای لاتین به عنوان یک رقیب جدی در بازار ظاهر شود تا تقاضای رو به رشد جهانی را برآورده کند.

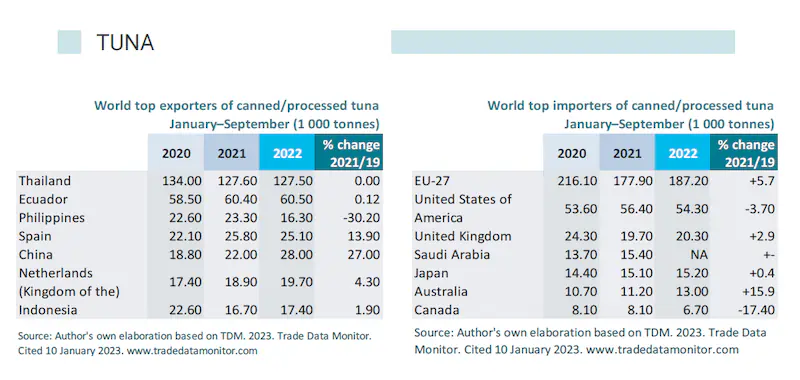

تون ماهیان Tuna

تقاضا برای ماهی تون تازه و منجمد در سال 2022 ثابت بود. میانگین قیمت واردات ماهی تون برای تولید کنسرو و در مقایسه با سال 2021 حدود 20 تا 24 % افزایش یافته است. قیمت کنسرو ماهی تون در خرده فروشی ها در پی افزایش تقاضای خانوارها افزایش یافت.

تامین

به طور کلی تامین ماهی از صیدگاه های اصلی طی نه ماهه اول سال 2022 کاهش داشت. میزان صید در غرب و مرکز اقیانوس آرام به دلیل شرایط جوی ضعیف بود. در شرق اقیانوس آرام، کمیسیون ماهی تون استوایی منطقه آمریکا (American Tropical Tuna Commission-IATTC) ممنوعیت 72 روزه صید را اعلام کرد که در 19 ژانویه به پایان رسید و میزان صید در فوریه به سطح معمولی برگشت. تامین ماهی تون منجمد در اقیانوس هند با بهبود صید و برگشت ناوگان اسپانیا و فرانسه در ماه ژانویه برای استفاده از سهمیهشان برای صید تون زرده باله تقویت شد. به دنبال تصمیم کمیسیون بین المللی حفاظت، ماهیگیری در اقیانوس اطلس ضعیف بود و صید از اول ژانویه تا 13 مارس 2023 ممنوع اعلام شد.

واردات مواد اولیه

تولیدکنندگان کنسرو ماهی تون در آسیا و اروپا فیله LOIN ماهی بیشتری را از چین، پاپوآگینه نو، اندونزی و ویتنام تامین کردند. در طی ژانویه تا سپتامبر 2022 مقدار کمتری ماهی تون منجمد وارد شد. واردات ماهی منجمد تون اکوادور هم 14.5 % کاهش داشت و به 84.790 تن رسید و فیلی پین هم 1.2 % کاهش داشت و واردات آن 127.210 تن بود. تولیدکنندگان کنسرو اروپایی هم 231.059 تن واردات ماهی تون منجمد داشتند که 8.3 % نسبت به مدت مشابه سال قبل کاهش دارد. این در حالی است که واردات فیله پخت شده (Cooked loin) 8/7 % افزایش یافته و مقدار 135.916 تن بوده است.

در اسپانیا بزرگترین تولیدکننده ماهی تون واردات ماهی تون منجمد 22 % کاهش داشته و به 84.800 تن رسید، اما واردات فیله پخت شده با 2/6 % افزایش به 90.000 تن در طی نه ماهه اولیه سال 2022 بالغ شد. مشابه همین وضعیت برای ایتالیا، پرتغال و فرانسه نیز وجود داشته است.

بازار ماهی تازه و منجمد (غیر از کنسرو)

به طور کلی تقاضای مصرف کنندگان برای ماهی تون غیر کنسرو با ارزش افزوده بالا به صورت تازه و منجمد در اکثر بازارهای اصلی به استثنای ژاپن در سراسر جهان قوی و مثبت بوده است.

تعداد رستوران هایی که غذاهای ژاپنی را در خارج از کشور عرضه می کنند با حمایت طبقه متوسط آسیایی از 118.000 رستوران در سال 2017 به 156.000 عدد در سال 2019 (30 % رشد) درحال گسترش است.

ژاپن

برای بیش از یک دهه، مصرف در ژاپن به عنوان بزرگترین بازار ساشیمی جهان فصلی شد؛ فصول مرتبط با جشنواره هایی مانند شکوفه گیلاس در ماه مارس/آوریل، هفته طلایی ماه می، تعطیلات مدارس در ماه های جولای و آگوست و جشن های پایان سال نو در دسامبر و ژانویه. علاوه بر این ترجیح بازار نیز به دلیل راحتی، از ماهی تون تازه به منجمد و از ماهی کامل به فیله تغییر کرده است.

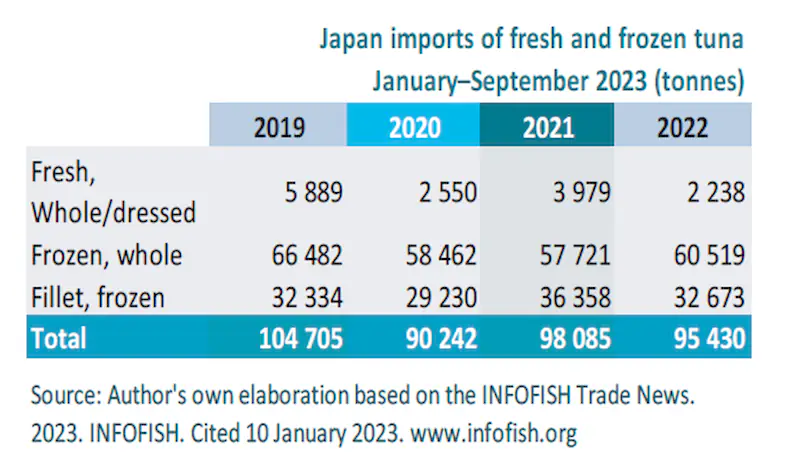

مقامات ژاپن در طول کووید 19 محدودیت های شدیدی برای مصرف غذا در فضای باز اعمال کردند لذا کل واردات ماهی تون در سال 2022 (تون تازه، منجمد، پخت شده و فیله) نسبت به سال قبل 7/5 % کاهش داشت و به 143.240 تن رسید.

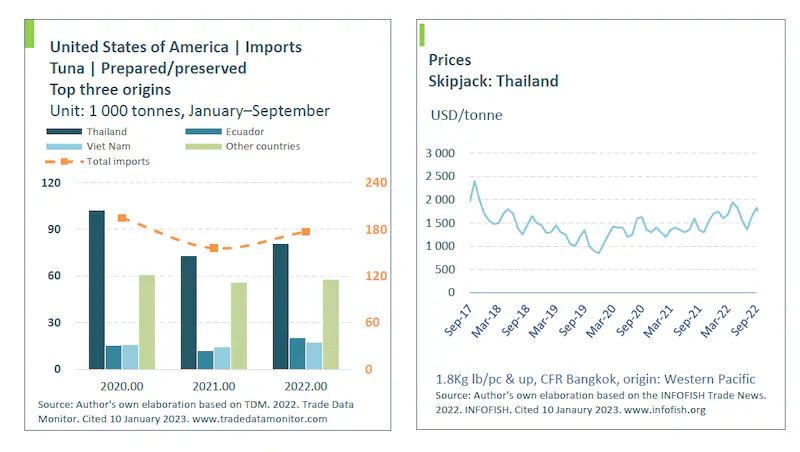

ایالات متحده آمریکا

علی رغم افزایش قیمت واردات، تقاضای مصرف کننده برای ماهی تون غیر کنسرو شده و به صورت تازه و منجمد همچنان مثبت باقی مانده است و طی 9 ماهه اول سال 2022 واردات برای ماهی تون ساشیمی و غیر ساشیمی 32 % افزایش و به 46.984 تن رسیده است. سهم فیله ماهی تون منجمد در واردات غالب بود (81.8 % از کل واردات تون غیر کنسروی)، تامین کنندگان برتر شامل ویتنام، اندونزی، تایلند، فیلی پین و چین بودند.

در این مدت قیمت ماهی بلوفین تازه از 23 به 51 دلا درهرکیلو افزایش یافت و درعین حال مقدار واردات نیز با 30 % افزایش 3.145 تن رسید! این مقدار در مدت مشابه دو برابر واردات ژاپن بود. مکزیک، اسپانیا، ژاپن، مالت و کانادا بزرگترین صادرکنندگان این ماهی به آمریکا بودند.

اروپا

تقویت بازار بخش خرده فروشی و رستورانی، مشخصاً در طی تابستان عامل تقویت بازار تون ماهیان با ارزش بالا شد. مقدار واردات ماهی تازه سرد شده تون که عموماً توسط رستوران ها به روش ژاپنی مصرف شده به 2.475 تن رسید.

واردات ماهی منجمد فیله پخت شده در مقایسه با سال قبل با 24 % افزایش به 40.732 تن رسید. پنج بازار اصلی شامل اسپانیا، فرانسه، ایتالیا، هلند و پرتغال هستند که 84 % سهم کل بازار اروپا معادل 34.414 تن را دارند.

در خارج از اتحادیه اروپا نیز واردات انگلستان، ایرلند، کانادا و سوئیس هم افزایش داشت.

آسیا و اقیانوسیه

تخمین زده می شود که در سال 2019 تعداد رستوران های ژاپنی در این منطقه حدود 1.500 عدد بود که نزدیک به 50 % آن در چین و 20 % هم در تایلند قرار داشتند. سایر بازارهای رشد یابنده شامل کره جنوبی،هنگ کنک، سنگاپور، مالزی، ویتنام و چین (سرزمین اصلی) بودند. بهبود مصرف تون دراین منطقه پس از کووید 19 برای مصارف غیر کنسروی بهتر بوده است. ماهی تون پاسیفیک وارد شده به چین با 63 % افزایش وزن طی ژانویه تا سپتامبر 2022 به 690 تن رسید و قیمت وارداتی از ژاپن در هر کیلو 27 دلار بود.

افزایش 20 تا 30 درصدی قیمت در تجارت جهانی ماهی تون ساشیمی در مقایسه با قیمت ماهی تون کنسرو شده و فراوری شده تاثیر کمتری برمصرف کنندگان آسیایی دارد.

تجارت کنسرو ماهی تون

در حالی که تقاضا برای کنسرو ماهی تون بهبود چندانی نداشت لیکن افزایش تقاضا برای ماهی تون پخته شده برای تولید کنسرو، به بالا رفتن درآمد صادراتی کشورها کمک کرد.

صادرات

از میان پنج صادرکننده اصلی کنسرو ماهی تون تحت HS کد 160414 طی ژانویه تا سپتامبر 2022 تایلند، چین و اندونزی سهم خود را دربازار حفظ کردند لیکن اکوادور و فیلی پین اندکی کاهش داشتند و صادرات اسپانیا در سطح قبل باقی ماند.

صادرات تایلند به آمریکا، ژاپن، استرالیا، نیوزلند و کانادا افزایش چشمگیری داشت. همچنین صادرات به خاور نزدیک و شمال آفریقا هم افزایش داشت.

صادرات کنسرو تون اکوادوربا کاهش جزئی 2/3 % مواجه شده و به 92.800 تن رسید. عامل اصلی کاهش 5/1 درصدی صادرات به اتحادیه اروپا و کاهش 30 درصدی صادرات به کلمبیا بود، اما صادرات به کشورهای آمریکای لاتین (آرژانتین، شیلی، بولیوی و ونزوئلا) در این دوره افزایش یافت.

در همین مدت چین 9 % افزایش میزان صادرات داشت. صادرات کنسرو تون اسپانیا در همان حد 75.690 تن ثابت ماند.

واردات

در مقایسه با مدت مشابه 2021، واردات محصولات آماده برای مصرف تون در آمریکای شمالی و خاور نزدیک طی ژانویه تا سپتامبر 2022 بهبود یافت.

شمال و جنوب آمریکا

واردات ایالات متحده آمریکا با 5/13 % افزایش طی نه ماهه اول سال 2022 به 912.176 تن رسید. در پی افزایش قیمت مواد خام، ارزش قیمت هر کیلوگرم کنسرو تون وارداتی حدود 8 تا 10 % افزایش داشت. واردات کانادا هم با 5/9 % افزایش به 26.550 تن رسید. در آمریکای جنوبی به جز کاهش واردات کلمبیا، شیلی، مکزیک و آرژانتین تا حد زیادی افزایش واردات داشتند که از طریق اکوادور تامین شد.

اروپا

بازار اتحادیه اروپا در بحبوحه سال 2022 بهبود بسیار کمی در تقاضای واقعی مصرف کننده داشت و نسبتاً آرام بود. در طی ژانویه تا سپتامبر این سال مجموع واردات ماهی تون فراوری شده و کنسرو شده به اتحادیه اروپا تنها 2/1 % افزایش داشت و به 517.890 تن رسید که 26 % آن (135.916 تن) فیله ماهی تون پخته نیمه فراوری شده بود.

واردات خارج از اتحادیه اروپا 8/2 % افزایش داشت و در انگلستان و ایرلند شمالی به 73.593 تن رسید. اما اوکراین تحت تاثیر جنگ واردات کنسرو تون 40 % کاهش داشت و واردات سوئیس هم با 2/8 % افزایش 7.497 تن شد.

سایر بازارها

بازارهای دیگر شامل ژاپن، استرالیا، نیوزلند، مالزی و سنگاپور افزایش واردات داشتند.در بازارمنطقه NENA * واردات مصر که بزرگترین بازار کنسرو منطقه است کاهش یافت، اما عربستان، امارات، اردن، کویت، لبنان و… افزایش داشت.

قیمت

به طور کلی طی سال های 2020 تا 2022 قیمت جهانی ماهی تازه و منجمد تون 20 تا 30 % افزایش داشته است. قیمت ماهی اسکیپ جک در سال 2022 به ازای هر تن 1650 دلار تثبیت شد که 20 % بالاتر از سال 2021 است. قیمت ماهی تون منجمد اسکیپ جک تایلند از 1720 در ژانویه 2023 به 1650 دلار در هر تن در فوریه کاهش یافت.

قیمت خرده فروشی هر قوطی کنسرو تون در جنوب شرق آسیا 30 تا 40 % افزایش داشته است. برای ماهی تون غیر کنسروی با ارزش افزوده (در دسته بندی ساشیمی و غیر ساشیمی) هم قیمت در فاصله 2020 تا 2022 سی تا چهل درصد افزایش داشت. در ژاپن قیمت هر واحد فیله ماهی بلوفین فوق منجمد (با کیفیت ساشیمی) از منشأ مدیترانه از 20 دلار در هر کیلو در سال 2020 به 22.75 دلار در 2022 افزایش یافت. قیمت فیله ماهی تون چشم درشت (Bigeye) هم از 8/11 دلار به 6/14 دلار در هر کیلو رسید و فیله تون زردباله یا گیدر (yellowfin) از 3/9 به 5/10 دلار در هر کیلو افزایش داشت.

در بازارآمریکا متوسط قیمت واحد فیله LOIN منجمد(غالباً برای دسته محصولات غیر ساشیمی)هم 30 % در طی سه سال گذشته افزایش داشت. با این حال به نظر می رسد مصرف کنندگان آمریکایی حساسیت کمتری نسبت به افزایش قیمت ماهی تون با ارزش بالا (ساشیمی و غیر ساشیمی) نشان دهند.

* منطقه NENA شامل کشورهای خاورمیانه و شمال آفریقا (از ایران تا موریتانی است) و شامل کشورهای ایران، عراق، کویت، سوریه، عربستان، عمان، لبنان، یمن، مصر، سودان، تونس، الجزایر، مراکش و موریتانی است.

چشم انداز

در طول سه ماهه اول 2023 به احتمال زیاد عرضه ماهی تون برای تولید کنسرو با قیمت های ثابت ادامه خواهد یافت ولی بعید است که قیمت ماهی تون منجمد کاهش یابد.

واردات مواد خام منجمد در آسیا و اروپا کند خواهد بود چرا که ذخایر کافی در انبارها وجود دارد.

در جنوب و جنوب شرق آسیا فاکتورهای بالای قیمتی، تجارت خرده فروشی را با ضرر روبرو خواهند کرد.

در ژاپن به لحاظ آن که اکنون محدودیت های مربوط به کووید 19 برای بازدیدکنندگان خارجی کاهش یافته تقاضای ساشیمی در مقایسه با سه سال گذشته بهبود خواهد یافت.

روند مثبت تقاضا برای سوشی و ساشیمی و سایر انواع ماهی تون غیر کنسروی دربازارهای دیگر آسیا و اقیانوسیه ادامه خواهد داشت.

در بازار کشورهای غربی، تقاضا برای ماهی تون غیر کنسرو شده در طول ماه مارس تا آوریل و همزمان با ایام جشن تکلیف (Easter) بهبود خواهد یافت.