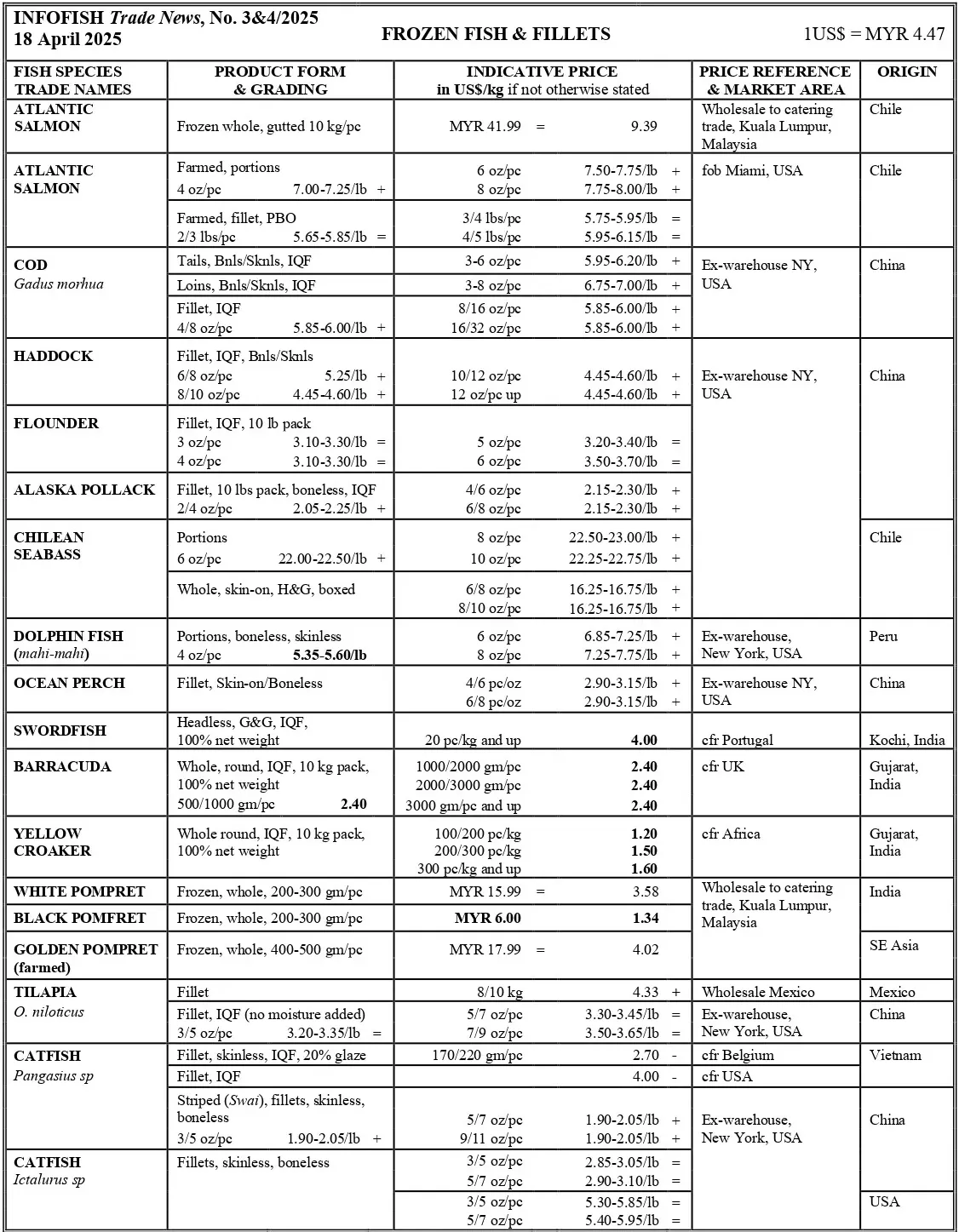

تازه ترین اخبار تولید و تجارت آبزیان در جهان ترجمان گزارش ماهانه

اخبار گوناگون

- نروژ استراتژی جدیدی برای آبزیپروری رونمایی کرد.

- شرکت نیسوی در پی کاهش بازار محصولات دریایی در ژاپن، حضور جهانی خود را گسترش میدهد.

- نمایشگاه جهانی محصولات دریایی در آستانه سی و یکمین دوره خود شتاب میگیرد.

ماهی تازه

- واردات سالانه ماهی سالمون تازه/سرد شده در بازارهای منطقهای آسیایی در سال ۲۰۲۴ به میزان ۱۲.۰۳ ٪ از نظر مقدار و ۰.۵۴ ٪ از نظر ارزش افزایش یافت.

ماهی منجمد

- واردات جهانی ماهی منجمد در سال ۲۰۲۴ کاهش یافت اما واردات فیله ماهی منجمد افزایش داشت.

ماهی تون سرد و منجمد

- در ژاپن، فصل شکوفههای گیلاس از ماه آوریل موجب افزایش مورد انتظار در تقاضا برای ماهی تون تازه و منجمد جهت تهیه ساشیمی شده است. تقاضا برای فیلههای تون فوقمنجمد همچنان قوی است. واردات ماهی تون منجمد برای کنسرو در تایلند طی ژانویه-فوریه ۲۰۲۵ کاهش یافت.

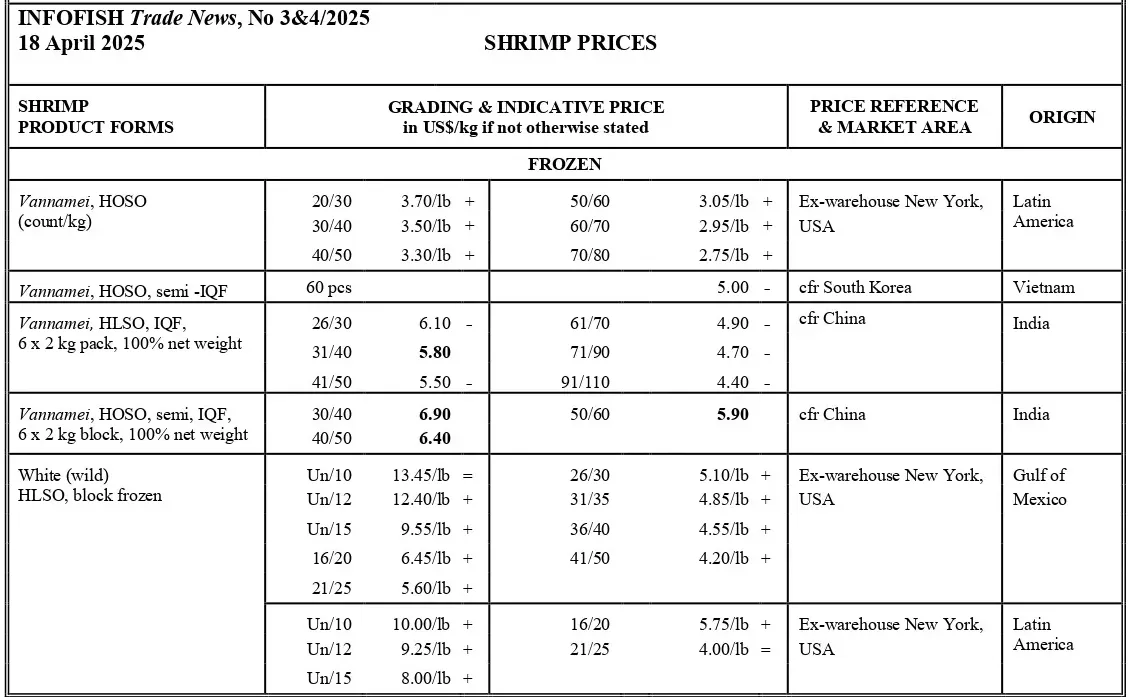

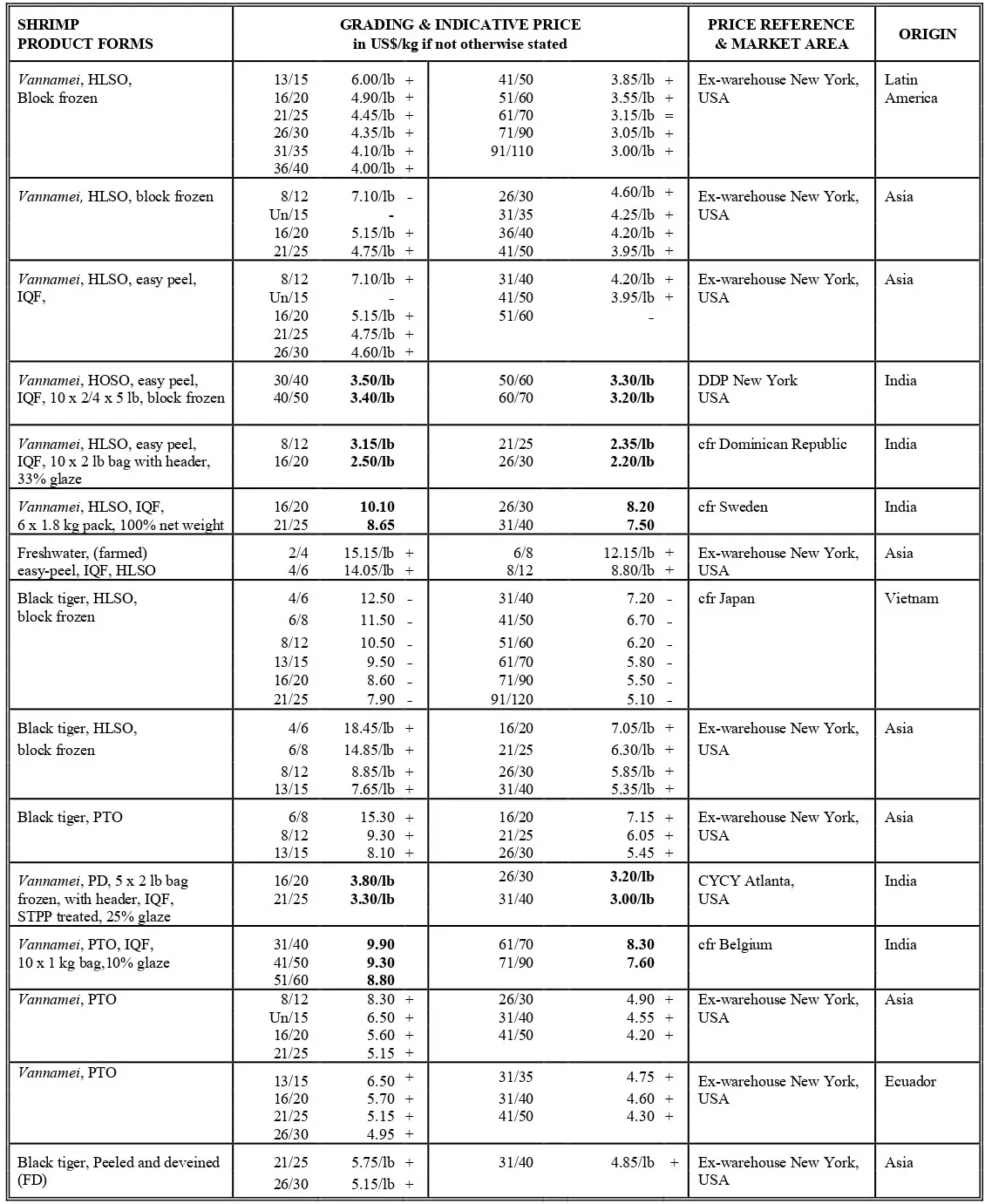

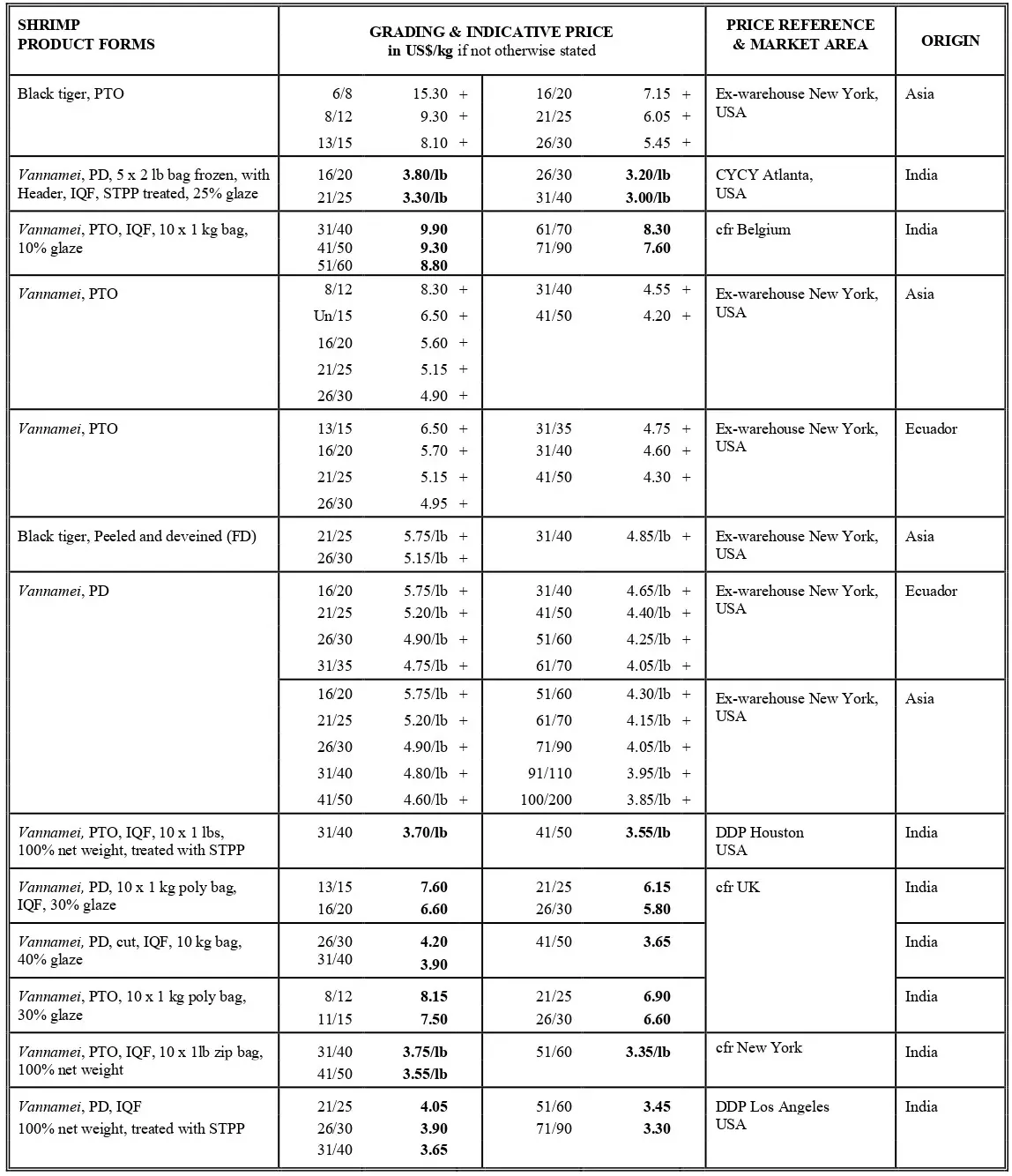

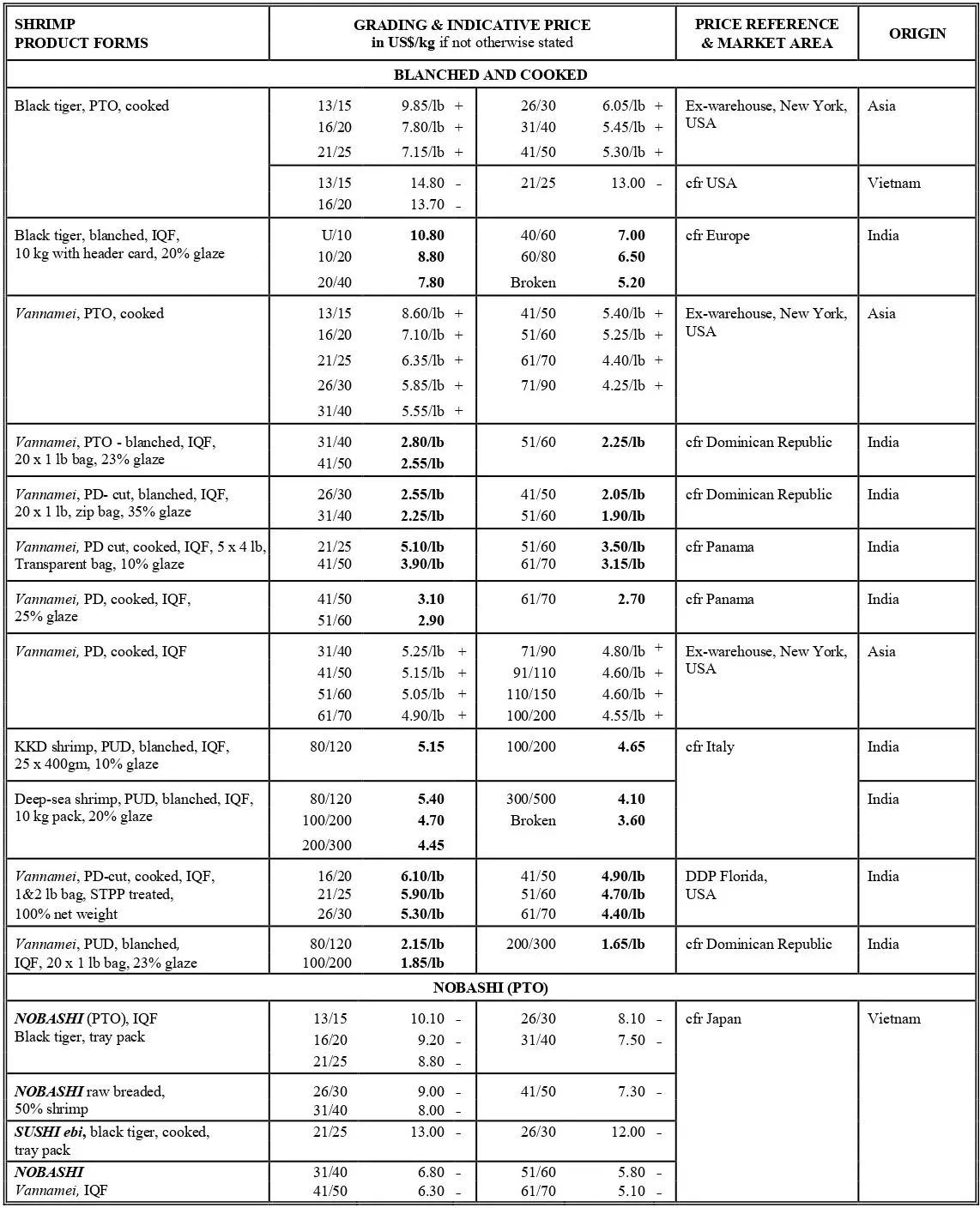

میگو

- واردات میگو در ایالات متحده در دو ماه نخست سال ۲۰۲۵ افزایش یافت، در حالی که عدم قطعیت در پی اعمال تعرفههای رکوردشکن از ماه ژوئیه ادامه دارد. واردات میگو به چین طی این دوره برای دومین بار به میزان پایین بود.

- پرورشدهندگان میگو در آسیا قصد دارند هدف تولید خود برای سال ۲۰۲۵ را بازنگری کنند.

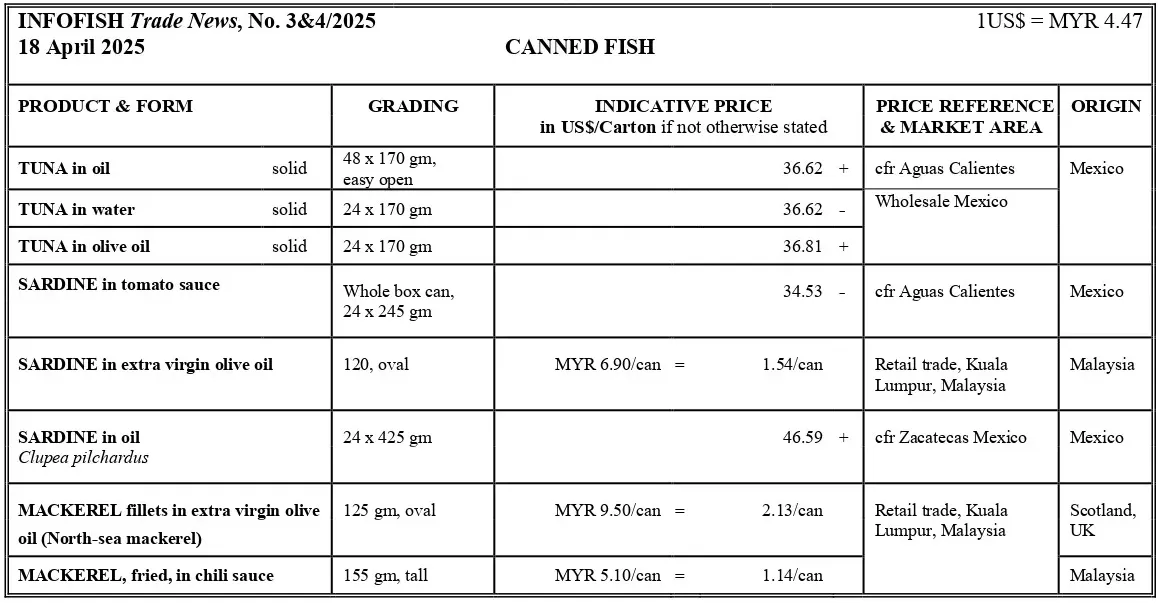

ماهی کنسروی

- صادرات ماهی تون کنسروی از تایلند طی ژانویه-فوریه ۲۰۲۵ به میزان ۹ ٪ افزایش یافت.

گزاره برگ (FACT SHEET)

- مروری بر بازار محصولات دریایی کره جنوبی در سال ۲۰۲۴ (بخش اول)

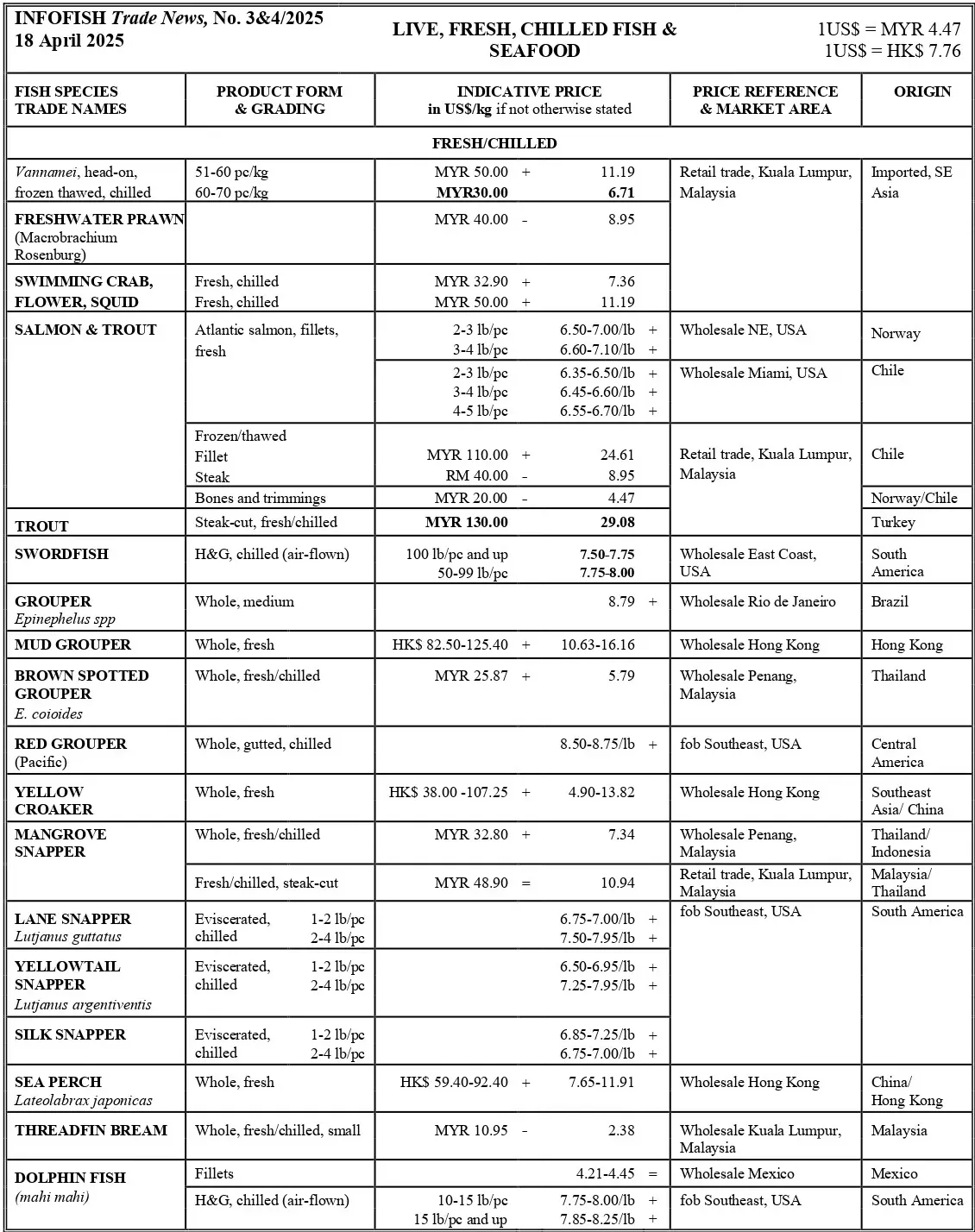

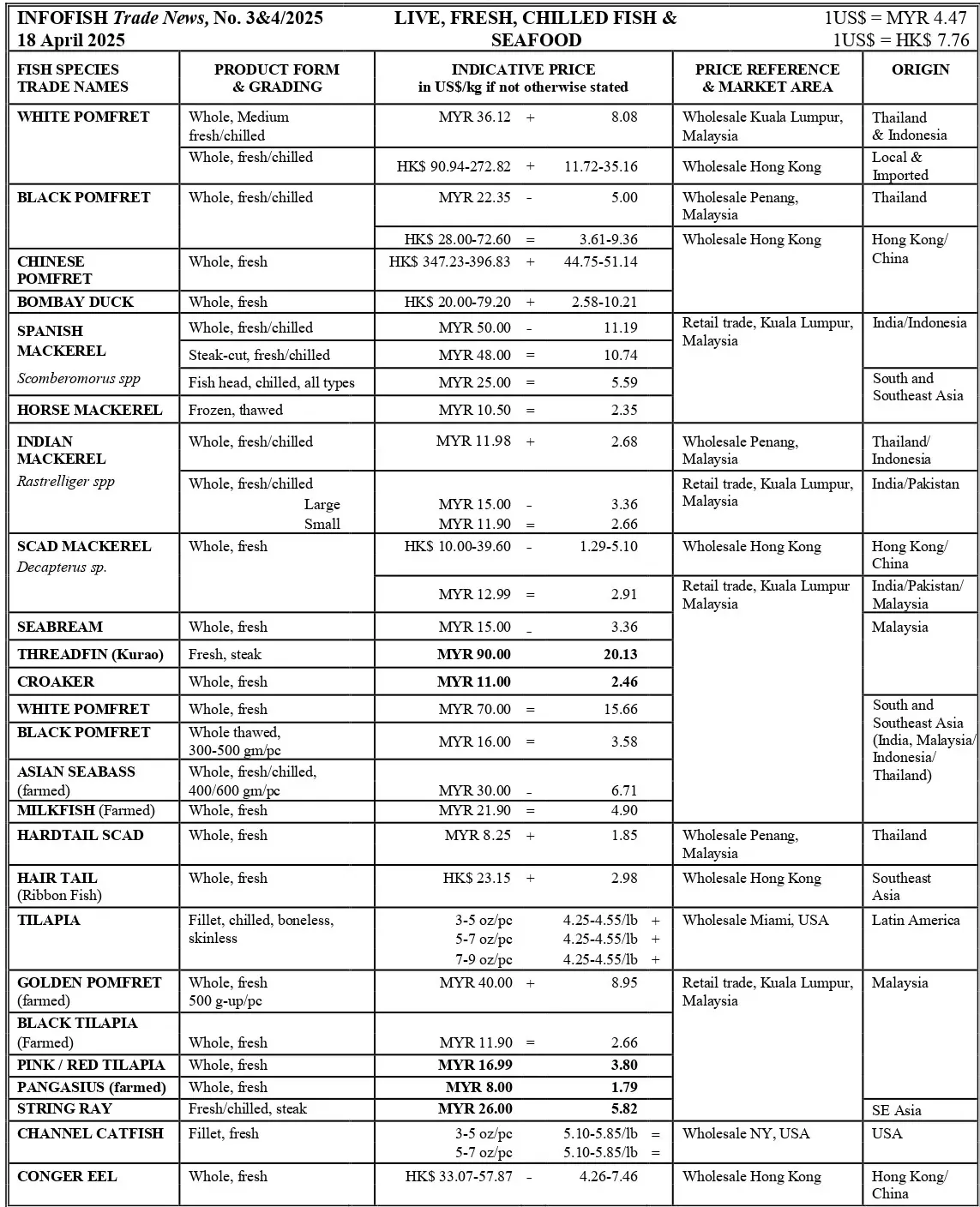

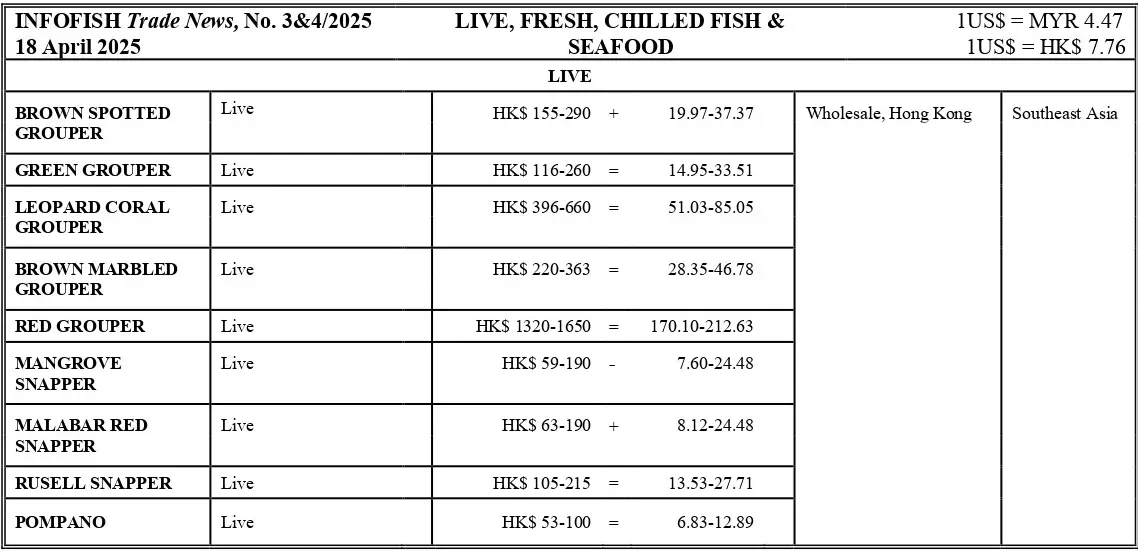

تمامی قیمتهای اعلامشده عمدتاً مربوط به بازه زمانی 11/04/2025 تا 20/04/2025 میباشند.

(نروژ ژاپن و جهان)

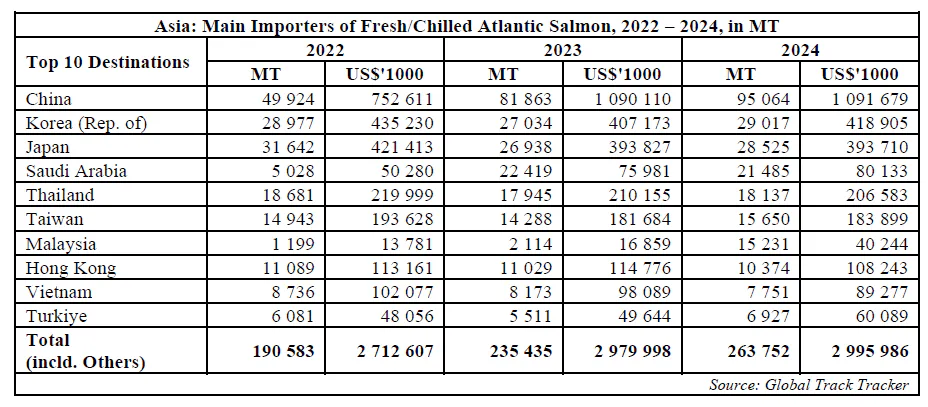

تجارت سالمون در آسیا

واردات سالانه ماهی سالمون تازه/خنک در بازارهای منطقهای آسیایی در سال ۲۰۲۴ برابر با ۲۶۳٬۷۵۲ تن بود و ارزشی بیش از ۲.۹ میلیارد دلار آمریکا داشت. این میزان در مقایسه با سال گذشته از نظر مقدار ۱۲.۰۳ ٪ و از نظر ارزش ۰.۵۴ ٪ افزایش داشت. حدود ۸۸ ٪ (۲۳۳٬۳۸۹ تن) از این میزان عرضه، سالمون تازه کامل بود که عمدتاً از نروژ وارد شده بود.

سالمون تازه/خنک: در سال ۲۰۲۴، بازارهای منطقهای در آسیا سهمی معادل ۱۱ ٪ (۲۶۳٬۷۵۲ تن) از واردات جهانی به میزان ۲.۴۱ میلیون تن را به خود اختصاص دادند. در میان ده بازار وارداتی برتر، همه به جز عربستان سعودی، هنگکنگ و ویتنام در مقایسه با سال گذشته افزایش واردات داشتهاند.

چین همچنان برتری خود را حفظ کرده و با افزایش ۱۶.۱۳ % در مقدار واردات و سهم بازار ۳۶ % از کل واردات منطقهای در جایگاه نخست باقی مانده است. مالزی با افزایش چشمگیر 620. 48 % در رتبه هفتم قرار گرفت و ازهنگکنگ، ویتنام، ترکیه، سنگاپور، قطر و اندونزی پیشی گرفت.

نروژ، شیلی، استرالیا، عمان و بریتانیا پنج تأمینکننده برتر بازارهای آسیایی در سال ۲۰۲۴ بودند که نروژ با سهم بازار ۶۱ % (۱۵۹٬۶۴۹ تن) در جایگاه نخست قرار داشت.

از اواسط دسامبر ۲۰۲۴ در چین و سایر بازارهای آسیایی در پی جشنهای کریسمس و سال نو میلادی و سپس جشنهای سال نوی قمری در ۲۹ ژانویه ۲۰۲۵، تقاضای بازار بهویژه در بخش HORECA (هتل، رستوران و پذیرایی) بالا و قیمتهای پایدار برای سالمون تازه حملشده با هواپیما همچنان بالا باقی مانده است.

بهطور کلی، عدم قطعیتهای ژئوپلیتیکی و شرایط بازار و اقتصاد جهانی همچنان بر تجارت در سال ۲۰۲۵ تأثیرگذار خواهند بود.

تجارت جهانی ماهی منجمد و انواع فیله ها

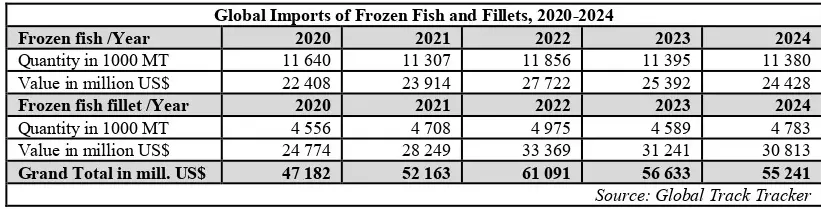

بر اساس اعلام گمرک ، برآورد میشود که تجارت بینالمللی ماهی منجمد و فیلههای ماهی در سال ۲۰۲۴ با ارزشی معادل ۵۵.۴ میلیارد دلار آمریکا به ۱۶ میلیون تن رسیده باشد،، که نشاندهنده افزایش جزئی در مقدار (+۰.۶۲ ٪) اما کاهش ۲.۴ درصدی در ارزش (۵۶.۵ میلیارد دلار آمریکا نسبت به سال قبل) به دلیل روند قیمتی ضعیفتر در مقایسه با سال ۲۰۲۳ است. سهم ماهی منجمد از این مقدار کل، ۷۰ % از نظر وزنی معادل ۱۱.۳۸ میلیون تن و ۴۴ % از نظر ارزشی معادل ۲۴.۴ میلیارد دلار آمریکا بوده است. فیلههای ماهی ۳۰ % مقدارواردات (۴.۷۸ میلیون تن) و ۵۵.۸% از نظر ارزش (۳۰.۸ میلیارد دلار آمریکا) را به خود اختصاص دادهاند.

تجارت ماهی منجمد

واردات کلی ماهی منجمد در سال ۲۰۲۴ از نظر مقدار ثابت باقی ماند اما به دلیل روند قیمتی ضعیفترتجارت از نظر ارزش وارداتی کاهش یافت. گونههای اصلی شامل ماهی تون منجمد، ماکرل، ساردین (که عمدتاً برای فرآوری ماهی کنسرو شده وارد میشوند) و آلاسکا پولاک بودند که در مجموع ۵۵.۷٪ از کل واردات را به خود اختصاص دادند. واردات سالبهسال این گونهها در سال ۲۰۲۴ کاهش یافت.

در میان دستههای ماهی پرورشی، واردات تیلاپیا با ۷.۸٪ افزایش به ۱۹۴٬۸۰۸ تن و گربهماهی (پنگاسیوس و سایر گونهها) با ۲۵.۴٪ افزایش به ۱۴۸٬۸۵۳ تن رسید، اما واردات سالمون آتلانتیک با ۱۹.۶٪ کاهش به ۱۲۳٬۴۹۹ تن رسید.

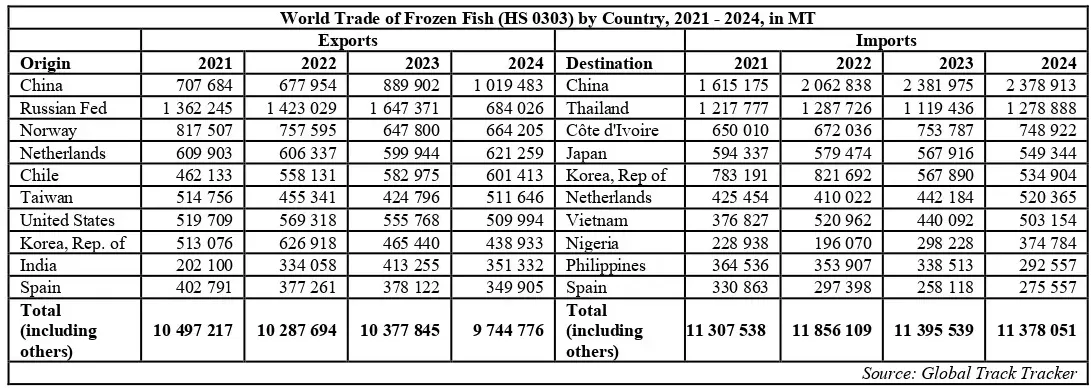

مهمترین بازارهای وارداتی ماهی منجمد در سال ۲۰۲۴ شامل چین (۲.۳ میلیون تن)، تایلند (۱.۲۷ میلیون تن)، ساحل عاج (۷۴۸٬۹۲۲ تن)، ژاپن (۵۴۹٬۳۴۴ تن) و جمهوری کره (۵۳۴٬۹۰۴ تن) بودند. واردات در تمامی بازارها به جز تایلند کاهش یافت که علت آن افزایش قابل توجه تقاضا برای ماهی تن اسکیپجک منجمد برای فرآوری و تولید کنسرو تون ماهی بود.

آرژانتین

بر اساس گزارش صادراتی انجمن ماهیگیران و مالکان کشتیهای یخچالدار آرژانتین (CAPECA)، صادرات ماهی هِیک منجمد H&G در دو ماه نخست سال ۲۰۲۵ به ۴٬۸۵۰ تن با میانگین قیمت ۱٬۶۸۱ دلار آمریکا به ازای هر تن رسید. این میزان نمایانگر کاهش ۱۹.۴٪ در مقدار، اما افزایش ۱۲٪ در قیمت بود. بازار اصلی یعنی روسیه، با کاهش ۵۸٪ در تقاضا مواجه شد که این امر بر کاهش کلی صادرات این گروه محصول از آرژانتین تأثیر گذاشت.

میگو

عرضه

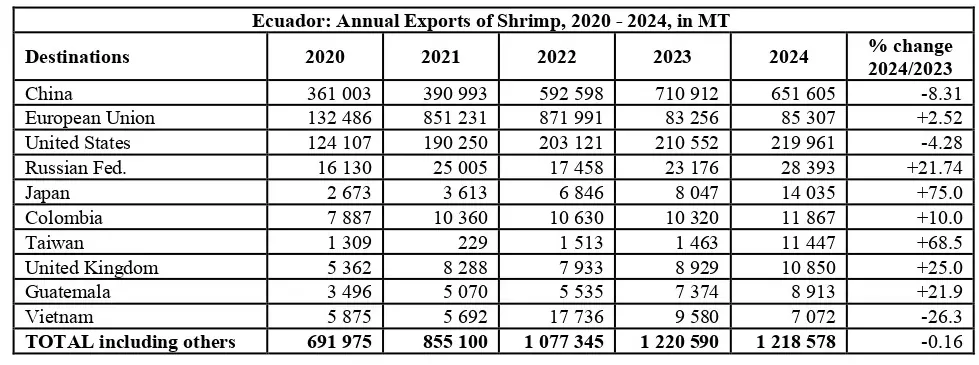

در آسیا از اواخر مارس و اوایل آوریل ، برداشتهای فصل ۲۰۲۵ به بازار برای فرآوری و صادرات آغاز شده است. با این حال، پرورش دهندگان سراسر آسیا بار دیگر تحت تأثیر تعرفه واردات بالایی قرار گرفتهاند که قرار است از ۷ آوریل توسط مقامات ایالات متحده بر محصولات دریایی وارداتی اعمال شود. در حال حاضر، اجرای تعرفه بالا برای مدت ۹۰ روز آینده (تا جولای) متوقف شده به جز برای چین که تعرفه بالا به میزان ۲۴۵ ٪ بلافاصله اجرایی شده است. اکوادور، دومین صادرکننده بزرگ به ایالات متحده، به دلیل تعرفه برنامهریزیشده ۱۰ ٪ برای تولیدکنندگان آمریکای جنوبی، نسبت به صادرکنندگان آسیایی مزیت رقابتی خواهد داشت.

تجارت بینالمللی

در ژانویه-فوریه ۲۰۲۵ واردات میگو در چین ۱۴.۲ % کاهش یافت، اما در ایالات متحده و ژاپن در مقایسه با دوره مشابه در سال ۲۰۲۴ افزایش داشت. صادرات از اکوادور، ویتنام، چین، آرژانتین و تایلند در این دوره افزایش متوسطی را تجربه کرد.

چین

از ماه مارس تاکنون، تقاضای کلی برای میگو در چین پایین بوده است، بهویژه در بخش رستورانداری، در حالی که تقاضای خردهفروشی برای پختوپز خانگی در سطح متوسط باقی مانده و بیشتر به نفع میگوهای وارداتی ارزانتر است.

با این حال، طی دو ماه نخست سال ۲۰۲۵، واردات میگوی چین با کاهش ۱۴.۲ نسبت به سال قبل به ۱۴۵٬۵۶۷ تن رسید. عرضه از دو منبع اصلی یعنی اکوادور (با کاهش ۱۲.۳ % به ۱۰۰٬۱۲۶ تن) و هند (با کاهش ۲۷.۳ % به ۱۶٬۰۱۵ تن) کاهش یافت. واردات از ویتنام، که نزدیکترین منبع تأمین به چین است، ۳۲ % افزایش یافت و به ۴٬۰۰۰ تن رسید. همچنین واردات میگوی دریایی آبسرد از کانادا و آرژانتین افزایش یافت.

در همین حال، صنعت صادرات در چین طی ژانویه-فوریه ۲۰۲۵ با افزایش عرضه میگوهای فرآوریشده/ارزشافزوده (با رشد ۶۶.۶ % به ۲۶٬۳۶۰ تن)، فروش خود را با ۱۶.۴ % افزایش به ۲۶٬۳۶۰ تن رساند. بازارهای اصلی صادرات شامل مالزی، ژاپن، هنگکنگ و جمهوری کره بودند.

ایالات متحده آمریکا

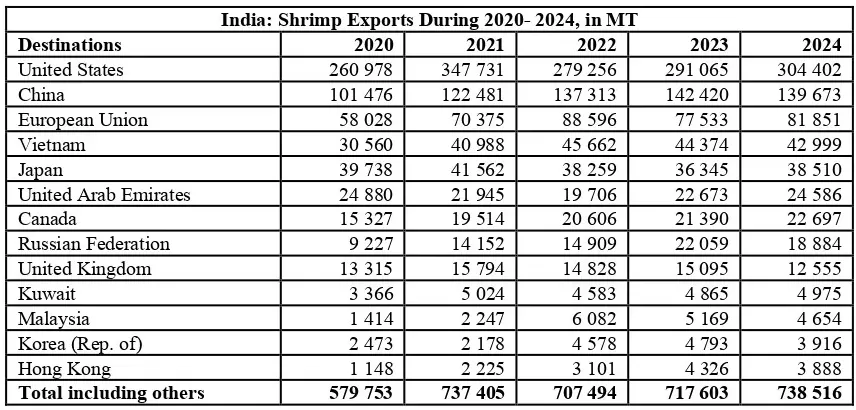

سال ۲۰۲۵ با افزایش قابل توجه واردات در ایالات متحده آغاز شده است. طی ژانویه-فوریه، ۱۳۵٬۵۸۸ تن میگوی منجمد وارد بازار آمریکا شد که ۱۳.۴۴ % بیشتر از مدت مشابه سال قبل بود. هند، بزرگترین تأمینکننده میگو در این بازار، ۴۰.۷ % از کل واردات در این دوره را به خود اختصاص داد؛ سایر تأمینکنندگان به ترتیب شامل اکوادور، اندونزی، ویتنام، تایلند و مکزیک بودند. واردات از مکزیک از آوریل ۲۰۲۵ مشمول تعرفه بالا خواهد شد.

در طول دوره روزهداری (لِنت) در آوریل، مصرف میگو در بازار داخلی آمریکا احیا شد. با این حال، نگرانیها در مورد تورم و افزایش تعرفهها همچنان بر درآمد قابلتصرف مصرفکنندگان تأثیر گذاشته و موجب گرایش به محصولات تخفیف خورده و با قیمت رقابتی شده است. شروع دیرهنگام دوره لِنت امسال نیز به کاهش تقاضا کمک کرد، زیرا خردهفروشان فروشهای تبلیغاتی را کاهش دادند، هرچند برخی رستورانهای آمریکایی از ۵ مارس تا ۱۷ آوریل، تبلیغات ویژه میگو راهاندازی کردند.

بر اساس گزارشSeafood Source برخی از رستورانهای فستفود گزینههای جدیدی از میگو را با قیمت ۶ دلار برای وعدههای فردی از میگوی سوخاری، گریلشده یا تُرد به منو اضافه کردهاند. وعدههای بزرگتر نیز با قیمت ۱۰ دلار و شامل ترکیبی از حداکثر ۱۵ قطعه میگو عرضه میشوند. علاوه بر این، یک تأمینکننده میگو مستقر در لوئیزیانا با یک زنجیره رستوران سالمخوری در هفت ایالت برای ارائه یک تبلیغ محدود همکاری کرده است. این ابتکارات با هدف جذب مصرفکنندگانی صورت گرفته که در این فصل به مصرف غذاهای دریایی گرایش دارند.

میگو در بخش منجمد بازار غذای دریایی ایالات متحده پیشتاز است، اما طی ماههای اخیر کاهش در فروش از نظر مقدار و ارزش داشته است. انتظار میرود تقاضای کلی برای میگوهای وارداتی پس از افزایش گسترده تعرفهها بر غذاهای دریایی وارداتی از جمله میگو، از ژوئیه ۲۰۲۵ کاهش یابد. در ابتدا این قانون از آوریل ۲۰۲۵ اجرایی شد، اما برای مدت ۹۰ روز برای همه منابع بهجز کانادا، مکزیک و چین متوقف شد.

اتحادیه اروپا

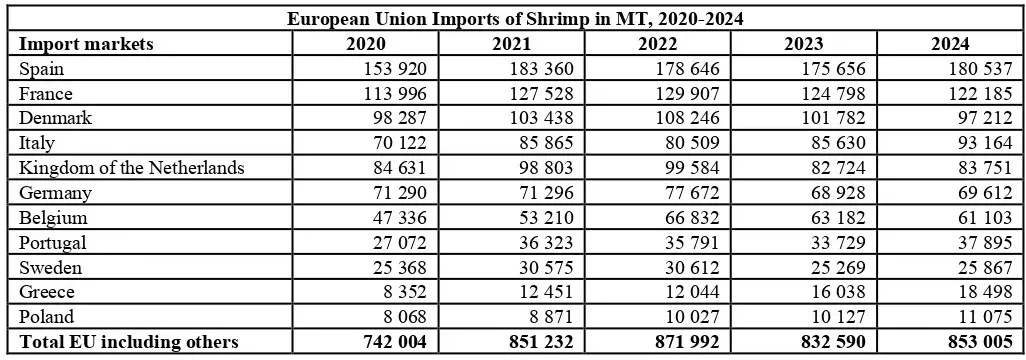

اگرچه در سهماهه اول سال ۲۰۲۵ قیمت واردات ثابت باقی مانده است تقاضا برای میگو در بازارهای اروپایی همچنان کند است،. تعطیلات عید پاک و هوای بهتر در فصل بهار باعث افزایش فروش در ماه آوریل شد.

آسیا/اقیانوسیه

در مقایسه با بازارهای غربی، تقاضای مصرفکننده برای میگو در سال ۲۰۲۴ در جنوبشرق آسیا و خاور دور در طول سال پایدار بود. انتظار میرود این روند در اکثر بازارهای منطقه آسیا/اقیانوسیه در سال جاری نیز ادامه یابد؛ قیمت میگو به طور کلی در تجارت خردهفروشی منطقهای ثابت بوده است.

بازار میگو در ژاپن از اواخر مارس و همزمان با جشنهای فصل بهار در آوریل-می، تقویت شد. تقاضا بهویژه در بخش HORECA (هتلها، رستورانها و خدمات پذیرایی) در سراسر ژاپن در این دوره پررونق بوده است. این بازار همچنین میزبان تعداد زیادی از گردشگران خارجی، بهویژه از چین و سایر کشورهای منطقه است.

چشمانداز

پیشبینی خوشبینانه برای تولید میگوی پرورشی آسیا در سال ۲۰۲۵ تحت تأثیر عدم قطعیت در مورد تعرفههای بالا و تورم در بازار ایالات متحده قرار گرفته است. پرورش دهندگان آسیایی استراتژی تولید خود را برای ذخیرهسازی مجدد استخرها در ادامه سال، با دقت بازبینی و اصلاح خواهند کرد.

در همین حال، توقف ۹۰ روزه در اجرای تعرفه بالا درایالات متحده (تا اوایل ژوئیه) موجب افزایش واردات میگو از منابع آسیایی در آوریل-می خواهد شد، هرچند معمولا درنیمه اول فصل پرورش، عرضه کمتر است. الگوی واردات در چین احتمالاً مشابه سال گذشته خواهد بود، زیرا تولید داخلی از طریق آبزیپروری به روش گلخانهای، میگوی بیشتری برای تجارت و مصرف داخلی فراهم خواهد کرد؛ میگوهای وارداتی برای فرآوری صادراتی محصولات با ارزش افزوده بیشتر مورد استفاده قرار خواهند گرفت.

جشنهای بهاری یکماهه در ژاپن طی آوریل-می موجب افزایش تقاضای داخلی برای میگوی فرآوریشده خواهد شد، بهویژه در بخشهای پذیرایی و رستورانها.

بازارهای منطقهای و محلی در جنوبشرق آسیا همچنان فرصتهای فروش برای میگوهای داخلی و وارداتی را فراهم خواهند کرد.

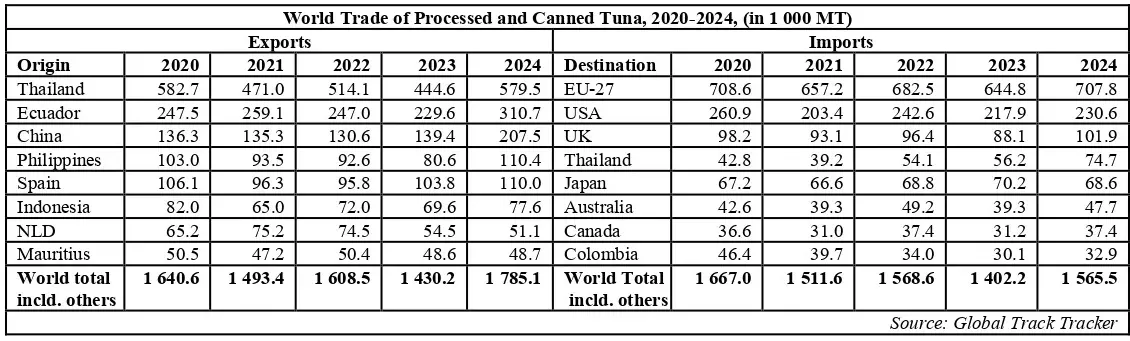

تون ماهیان

صادرات جهانی ماهی تون کنسروی و فرآوریشده در سال ۲۰۲۴ به ۱.۷۸ میلیون تن با ارزش اعلامشده گمرکی ۹ میلیارد دلار آمریکا رسید. این ارقام از نظر مقدار ۲۴.۴٪ و از نظر ارزش ۱۶.۹٪ بیشتر از سال ۲۰۲۳ هستند. در میان شش کشور صادرکننده برتر، تایلند و اسپانیا عمدتاً محصولات آماده مصرف یا نهایی صادر کردند، در حالی که اکوادور، چین، فیلیپین و اندونزی صادرات بیشتری از تون ماهی نیمهفرآوریشده (فیلههای پخته و منجمد) تحت کد HS 160414 داشتند.

در تجارت وارداتی، بازار مشترک اتحادیه اروپا در رتبه نخست قرار داشت و پس از آن ایالات متحده آمریکا، بریتانیا، تایلند، ژاپن و استرالیا قرار گرفتند. واردات اتحادیه اروپا شامل ۲۶٪ فیلههای پخته و منجمد ماهی تون و محصولات آماده مصرف بود. واردات تایلند عمدتاً شامل فیلههای پخته و منجمد برای فرآوری صادراتی تون ماهی آماده مصرف بود. واردات در سایر بازارهای پیشرو به طور کلی شامل محصولات نهایی میشد.

تایلند

در دو ماه نخست سال ۲۰۲۵، تایلند رشد صادرات ماهی تون کنسروی خود را با ۹۵٬۲۲۴ تن حفظ کرد که ۹٪ بیشتر از مدت مشابه در سال ۲۰۲۴ است. در میان بازارهای مقصد برتر، صادرات به ایالات متحده آمریکا، لیبی، مصر، ژاپن و استرالیا افزایش یافت، اما به امارات متحده عربی و عربستان سعودی کاهش داشت.

گزاره برگ (FACT SHEET)

- مروری بر بازار محصولات دریایی کره جنوبی در سال ۲۰۲۴ (بخش اول)

تولید

میزان تولید محصولات دریایی کره جنوبی در سال ۲۰۲۳ به ۳.۶۸ میلیون تن رسید که نسبت به سال ۲۰۲۲ افزایش اندکی داشت. آبزیپروری در دریاهای کمعمق (از جمله تولید گیاهان دریایی) همچنان بزرگترین بخش تولید را به خود اختصاص داده و پس از آن، صید در آبهای مجاور، صید در آبهای دوردست و در نهایت صید در آبهای داخلی قرار دارند.

جدول ۱. تولید محصولات دریایی کره جنوبی بر اساس نوع آبها (هزار تن)

منبع: وزارت اقیانوسها و شیلات کره (MOF)، پرتال اطلاعات صید (www.fips.go.kr)

اداره بین الملل شیلات سئول (FAS/Seoul) پیشبینی میکند که تولید داخلی ماهی در کره جنوبی در سال ۲۰۲۵ همچنان پایدار باقی بماند. کاهش منابع شیلاتی در آبهای مجاور به دلیل افزایش دمای آب، آلودگی آب دریا و ناپدید شدن یا مهاجرت گونههای محبوب ماهی، از جمله موانع اصلی افزایش تولید بهشمار میروند. صنعت شیلات کره همچنین با توافقنامههای دوجانبه و چندجانبه صیادی مواجه است که هم میزان کل برداشت را محدود میکنند و هم شامل مناطق انحصاری اقتصادی (EEZ) ژاپن و چین میشوند.

تعداد شناورهای صیادی کره در طول ۲۰ سال گذشته بهطور پیوسته کاهش یافته است، چرا که منابع شیلاتی رو به کاهش گذاشتهاند. دولت کره در تلاش است تا روند کاهش ناوگان صیادی را سرعت دهد و در همین راستا با موفقیت، تولید از طریق آبزیپروری در آبهای کمعمق را بهعنوان جایگزین ترویج کرده است. در حال حاضر، بخش آبزیپروری ۶۲ درصد از کل تولید محصولات دریایی کره را به خود اختصاص داده، در حالیکه این رقم در سال ۲۰۱۴ برابر با ۴۷ درصد بود. دولت کره همچنان به دنبال یافتن راههایی برای تأمین سهمیههای بیشتر صید در آبهای خارجی است و همچنین در تلاش برای خرید سهمیه صید اضافی از کشورهای دیگر از جمله روسیه میباشد.

گیاهان دریایی یکی از مواد غذایی رایج در غذاهای کرهای است و بخش مهمی از آبزیپروری در آبهای کمعمق این کشور را تشکیل میدهد. تولید این محصول از سال ۲۰۱۶ از نظر وزنی از تولید ماهی پیشی گرفت و در پی افزایش مصرف داخلی و صادرات محصولات جلبک خشک و طعمدار (مانند لِوِر سبز[1])، بهویژه بهدلیل گسترش موج فرهنگی کرهای (K-Wave[2]) و غذاهای کرهای (K-Food[3])، با سرعت زیادی رو به رشد است.

صید از آبهای مجاور عمدتاً شامل mackerel, squid, hairtail, horse mackerel, croaker, Spanish mackerel, red snow crab, blue crab, cod, balloon fish و monkfish میشود.

میانگین دمای آبهای ساحلی کره در طول ۵۶ سال گذشته ۱.۴۴ درجه سلسیوس افزایش یافته است که دو برابر میانگین جهانی است. در نتیجه، صید ماهی مرکب محلی در سالهای اخیر بهطور چشمگیری کاهش یافته و این امر موجب افزایش قیمت و افزایش تقاضا برای ماهی مرکب وارداتی شده است. در سال ۲۰۲۳، کره ۱۲۱,۸۰۱ تن ماهی مرکب به ارزش ۳۷۱ میلیون دلار وارد کرد که از نظر ارزشی نسبت به سال ۲۰۲۲، افزایشی۲۱ درصدی داشت. برای تأمین تقاضای صنعت فراوری داخلی و مصرفکنندگان، واردکنندگان به دنبال شرکای تجاری متنوعی برای تأمین ماهی مرکب هستند.

وزارت اقیانوسها و شیلات کره (MOF) محدودیتهای مجموع برداشت مجاز (TAC) را برای ۱۵ گونه تعیین میکند. در سال ۲۰۱۸ این وزارت تغییراتی در سیستم محدودیت TAC بهعمل آورد و از سیستم سالانه به سیستم جولای-ژوئن تغییر داد. وزارت همچنین محدودیتهایی برای فصل صید، مناطق صیادی، تعداد قایقهای صیادی و روشهای صید تعیین میکند.

جدول ۲: مجموع برداشت مجاز کره جنوبی در سالهای ۲۰۲۱ تا ۲۰۲۴ ( تن)

منبع: وزارت اقیانوسها و شیلات کره (MOF)، بخش مدیریت شیلات

محصولات دریایی فرآوریشده: واحدهای فرآوری محصولات دریایی کره در سال ۲۰۲۳، ۱.۲ میلیون تن محصولات دریایی فرآوریشده تولید کردند که نسبت به سال قبل ۷ درصد کاهش داشت. با این حال، ارزش تولید نسبت به سال گذشته ۷.۸ درصد افزایش یافت. کاهش تولید بخشی از واکنش به کاهش مصرف است که به دلیل قیمتهای بالای خردهفروشی داخلی و کند شدن صادرات، که نشاندهنده رکود اقتصادی جهانی است ایجاد شده است.

جدول ۳: تولید محصولات دریایی فرآوریشده کره

منبع: وزارت اقیانوسها و شیلات کره (MOF)، پورتال اطلاعات شیلات (www.fips.go.kr)

بزرگترین دسته تولید از نظر حجم، محصولات دریایی منجمد بود که به دنبال آن کیک سُریمی، گیاهان دریایی فرآوریشده، ماهی شور، محصولات دریایی طعمدار و محصولات دریایی کنسرو شده قرار دارند.

[1] لِوِر سبز (Green laver) نوعی گیاه دریایی است که در غذاهای کرهای و برخی کشورهای آسیایی استفاده میشود. این جلبک بهطور خاص برای تهیه(gim) یا همان نوری خشکشده و طعمدار بهکار میرود که در آشپزی کرهای به عنوان یکی از مواد اصلی در سوشی، دِش (Banchan) و سایر غذاها استفاده میشود.

این جلبک معمولاً پس از برداشت خشک و بهطور معمول طعمدار میشود و بهصورت ورقههای نازک و سبز رنگ عرضه میشود.

[2] K-Wave یا موج کرهای به پدیدهای اشاره دارد که در آن فرهنگ کرهای، به ویژه در قالب موسیقی، فیلم، تلویزیون، مد و غذا، به سرعت در سطح جهانی گسترش پیدا کرده است. این پدیده بهطور ویژه از اواسط دهه ۲۰۰۰ میلادی با محبوبیت گروههای موسیقی کرهای مانند BTS، EXO، BLACKPINK و PSY با آهنگ معروف “Gangnam Style” آغاز شد.

[3] K-Food به غذاهای کرهای اشاره دارد که به واسطه موج K-Wave در سطح جهانی محبوبیت یافتهاند. این نوع غذاها به دلیل طعمهای خاص، استفاده از مواد اولیه سالم و روشهای منحصر به فرد طبخ، به سرعت در بسیاری از کشورهای جهان شناخته شدهاند.