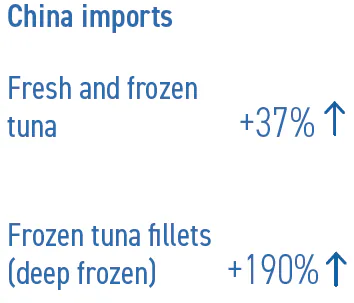

تون ماهیان افزایش تقاضای جهانی برای مواد خام نیمهفرآوریشده

در نیمهی نخست سال ۲۰۲۵، کارخانههای کنسروسازی تون در آسیای جنوب شرقی و اروپا بهجای واردات ماهی خام، خرید فیله های پخته (loins) برای فرآوری محصولات نهایی را افزایش دادند. این روند در سهماههی سوم سال نیز ادامه یافت؛ در حالی که تقاضا از سوی بزرگترین بازار مصرف، یعنی ایالات متحده آمریکا، کاهش پیدا کرده بود. در آمریکا واردات تون از چندین کشور از ابتدای اوت تحت یک مجموعهی جدید از تعرفههای گستردهتر قرار گرفت و همین موضوع بر جریان تجارت اثر گذاشت. در سطح جهانی، تقاضای مصرفکننده برای تون غیرکنسروی با ارزش افزودهی بیشتر در دورهی ژانویه تا ژوئن در حد متوسط بود، اما در فصل تعطیلات تابستانی (ژوئیه–اوت) بهبود قابل توجهی پیدا کرد.

تأمین و عرضه

بهطور کلی، صید تون در سال ۲۰۲۵ در اقیانوس آرام غربی و مرکزی که بزرگترین پهنهی صید تون در جهان است در سطحی نسبتاً ثابت باقی مانده است، هرچند چالشهایی همچنان ادامه دارد؛ از جمله نیاز به مدیریت مؤثرتر منابع. تون اسکیپجک (Skipjack) که ۵۷ درصد صید جهانی تون را تشکیل میدهد، در وضعیت سالم قرار دارد. ذخایر تون زردباله (Yellowfin) و چشم درشت (Bigeye) نیز در حالت پایدار هستند، اما تحت فشار قرار دارند و در برخی مناطق نشانههایی از صید بیرویهی پراکنده دیده میشود.

بین ۱ ژوئیه تا ۱۵ اوت ۲۰۲۵، ممنوعیت استفاده، نگهداری یا نصب دستگاههای مکانیابی صید تجمیعی (FADs) در اقیانوس آرام غربی و مرکزی اعمال شد که منجر به کاهش صید گردید. با این حال، قیمت تون اسکیپجک منجمد در این منطقه در طول این دوره، با ثبات در سطح ۱۵۰۰ دلار آمریکا برای هر تن، همراه بود و تنها در ماههای اکتبر و نوامبر ۲۰۲۵ افزایش یافت.

صید تون زرد باله (Yellowfin) در بیشتر سال ۲۰۲۵ در اقیانوس هند پایین بوده است. این وضعیت باعث کاهش عرضه توسط ناوگان اسپانیایی به کارخانههای کنسروسازی تون شد؛ کارخانههایی که در نیمهی اول سال ۲۰۲۵ خرید فیله های پخته (cooked loins) را افزایش دادند.

بررسی تجارت و بازارها به تفکیک گروه محصول

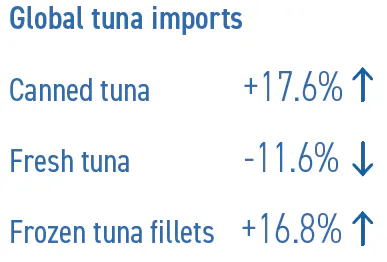

در دوره ژانویه تا ژوئن ۲۰۲۵، تقاضای بالا برای تن ماهی کنسرو شده و فرآوری شده (کد HS 160414)، به ویژه از آمریکای شمالی و اروپا، منجر به افزایش واردات جهانی به میزان کل ۸۹۰,۳۰۴ تن به ارزش ۴.۷۸ میلیارد دلار آمریکا شد، در حالی که این رقم در نیمه اول سال ۲۰۲۴، ۷۵۶,۶۸۲ تن به ارزش ۴.۲۷ میلیارد دلار بود.

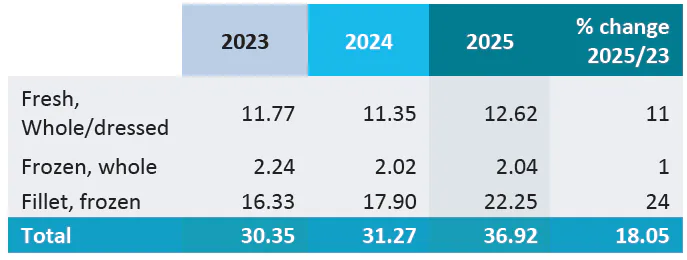

در بخش با ارزش بالای تن ماهی غیرکنسروی، واردات فیله و استیک منجمد تن ماهی برای مصارف ساشیمی و غیر ساشیمی نیز در نیمه اول سال، با افزایش سالانه ۱۶.۸۴ درصدی در کمیت به ۱۱۱,۴۴۸ تن و ارزش ۱.۲۲ میلیارد دلار (+۲۸.۴۲ درصد) روبرو شد. ژاپن، ایالات متحده آمریکا، اسپانیا، جمهوری کره و پرتغال پیشروترین واردکنندگان بودند. در مقابل، واردات جهانی تن ماهی تازه ۱۱.۶۲ درصد سالانه کاهش یافته و به ۳۸,۵۴۳ تن رسید.

مواد خام منجمد برای کنسرو و مصارف دیگر

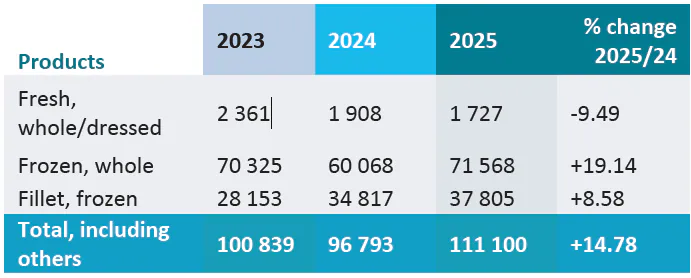

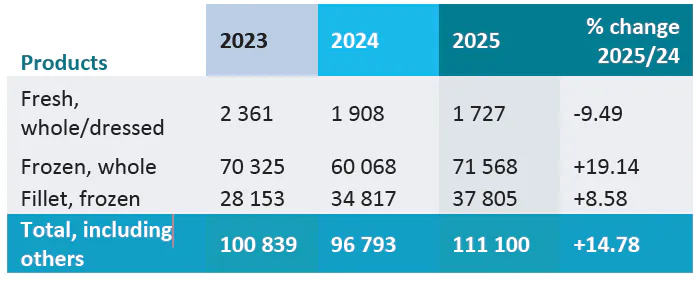

در دوره مورد بررسی، کارخانههای کنسرو ماهی تون در آسیا و اروپا، ماهی کامل منجمد کمتری وارد کردند و در عوض، لوینهای منجمد پخته (cooked frozen loins) بیشتری را وارد نمودند؛ در نتیجه، واردات جهانی ماهی تون خام منجمد در نیمه اول سال ۲۰۲۵ به ۹۳۲,۲۷۱ تن کاهش یافت که معادل ۸.۸۲ درصد کاهش سالانه است. واردات تایلند از ماهی کامل منجمد با ۱۷.۴۸ درصد کاهش و به میزان ۳۷۸,۴۳۲ تن، بیشترین افت را نشان داد. واردات این شکل از محصول در ویتنام نیز کاهش یافت (۸- درصد)، اما در ساحل عاج (+۵۰ درصد)، فیلیپین (+۳۳.۳۳ درصد) و ژاپن (+۱۹.۳۵ درصد) افزایش داشت.

واردات مواد اولیه نیمهفرآوریشده (لوینهای پخته) ۲۰ درصد در اتحادیه اروپا (۱۲۰,۵۵۷ تن) افزایش یافت که توسط اسپانیا، ایتالیا، پرتغال و فرانسه صورت گرفت؛ اکوادور با حدود یکسوم کل صادرات، کشور اصلی تأمینکننده بود؛ سایر تأمینکنندگان اصلی این گروه محصول عبارت بودند از چین، اندونزی، فیلیپین، ویتنام و پاپوآ گینه نو. واردات اتحادیه اروپا از فیله های پخته همچنین از جزایر سلیمان، گواتمالا و کلمبیا در این دوره افزایش یافت تا کمبود صید توسط ناوگان صید تون ماهی داخلی را جبران کند، بهویژه در اقیانوس هند که گفته میشود زرد ماهی (yellowfin) تاکنون در سال جاری کمیاب بوده است.

در تایلند، واردات فیله های پخته (cooked loins) در نیمه اول سال ۲۰۲۵، ۱۶ درصد نسبت به سال قبل افزایش یافت و به ۳۹,۴۷۹ تن رسید؛ چین (۲۶,۳۵۸ تن؛ +۱۳.۰۴ درصد)، اندونزی (۸,۴۶۷ تن؛ ۱.۱۷- درصد) و ویتنام (۳,۹۹۸ تن؛ +۱۱۹.۵۴ درصد) تأمینکنندگان اصلی بودند.

تون غیرکنسروی با ارزش بالاتر

تقاضای جهانی برای تون با ارزش بالاتر و غیرکنسروی، در بازارهای کلیدی در سال ۲۰۲۵ با ثبات همراه بوده است. در جنوب شرق آسیا و خاور دور، تقاضا برای تون تازه و منجمد در نیمه اول سال ۲۰۲۵ افزایش یافت که عمدتاً ناشی از تقاضای پایدار برای فیله تون درجه ساشیمی مورد استفاده در بخش خدمات غذایی (foodservice)، به ویژه در رستورانهای ژاپنی سراسر منطقه بوده است.

در مقابل، واردکنندگان در آمریکای شمالی و اروپا بر فیله و استیک تون با درجه غیر ساشیمی تمرکز کردند و در عین حال کانالهای توزیع خردهفروشی و هم صنعت هتلداری را هدف قرار دادند.

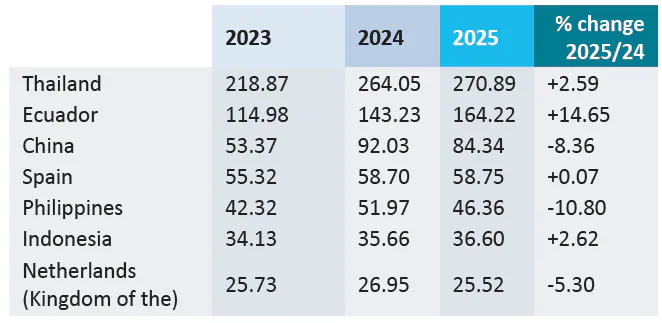

واردات تون تازه و منجمد ژاپن

ژانویه-ژوئن (هزار تن)

منبع: Global Trade Tracker (GTT)، 2025

لینک: www.globaltradetracker.com

واردات تون تازه و منجمد ژاپن

ژانویه-ژوئن (هزار تن)

منبع: Global Trade Tracker (GTT)، 2025

لینک: www.globaltradetracker.com

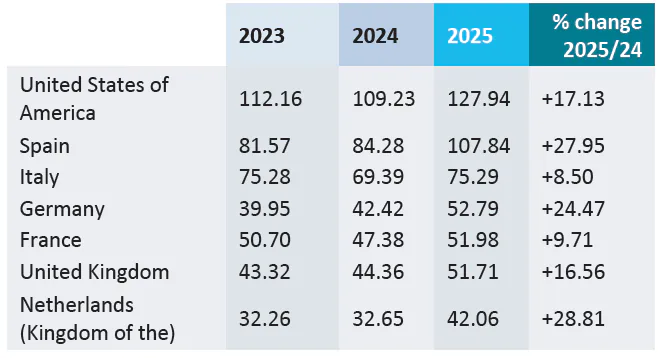

واردات تون تازه و منجمد ایالات متحده آمریکا

ژانویه-ژوئن (۱۰۰۰ تن)

منبع: Global Trade Tracker (GTT)، 2025

لینک: www.globaltradetracker.com

تون کنسروی و فرآوری شده

در مقایسه با تجارت تون تازه و منجمد، روند واردات جهانی تون کنسرو شده و آماده (HS 160414) در دوره ژانویه تا ژوئن ۲۰۲۵ صعودی بود.

ثبات قیمتها و عرضه پایدار مواد اولیه، فرصتهای فروش بهتری را برای تولیدکنندگان، صادرکنندگان و واردکنندگان تون نیمهفرآوری شده و فرآوری شده در بازار جهانی ایجاد کرد. واردات در آمریکای شمالی، اروپا، خاور نزدیک و آسیا-اقیانوسیه به نفع واحدهای فرآوری و صادرکنندگان تون کنسرو شده در جنوب شرق آسیا، آمریکای لاتین و اروپا افزایش یافت.

در آسیا، صادرات تون کنسرو شده و فرآوری شده از تایلند، اندونزی و ویتنام افزایش یافت، اما از چین و فیلیپین کاهش داشت. در میان تولیدکنندگان اروپایی، صادرات از اسپانیا، پرتغال و فرانسه افزایش یافت، اما از ایتالیا کاسته شد. در آمریکای لاتین، صادرات از اکوادور، السالوادور و پرو افزایش یافت اما از مکزیک کاسته شد.~5

بزرگترین صادرکنندگان جهانی تون کنسرو شده/فرآوری شده

ژانویه-ژوئن (۱۰۰۰ تن)

منبع: Global Trade Tracker (GTT)، 2025

لینک: www.globaltradetracker.com

بزرگترین واردکنندگان جهانی تون کنسرو شده/فرآوری شده

ژانویه-ژوئن (۱۰۰۰ تن)

منبع: Global Trade Tracker (GTT)، 2025

لینک: www.globaltradetracker.com

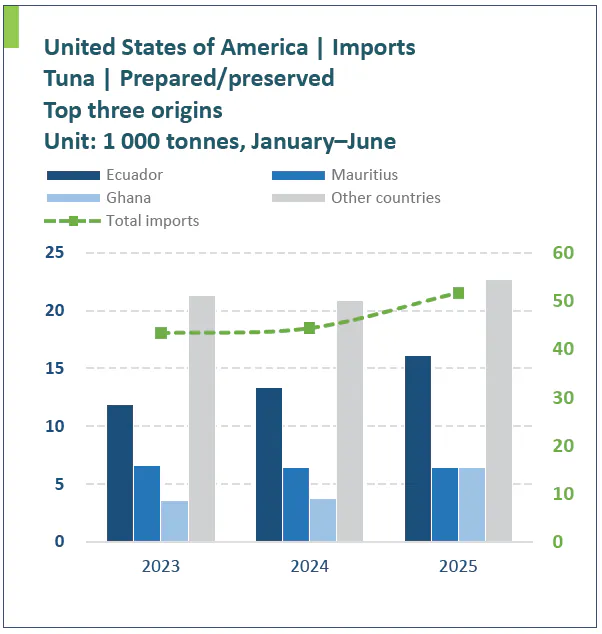

آمریکا

در ژانویه تا ژوئن ۲۰۲۵، واردات محصولات تون آماده مصرف ایالات متحده با ۱۲۷٬۹۴۰ تن به بالاترین حد خود در سه سال اخیر رسید که نشاندهنده افزایش ۱۷.۱۳ درصدی نسبت به سال قبل است. واردات از تایلند، به عنوان اصلیترین منبع، با ۱۶.۹۸ درصد افزایش به ۶۲٬۸۴۳ تن رسید. پس از آن ویتنام (+۲۵ درصد؛ ۱۵٬۳۰۴ تن)، اکوادور (+۵۶.۱۲ درصد؛ ۱۲٬۷۶۸ تن)، اندونزی، فیجی و پرو قرار دارند، اما واردات از مکزیک کاهش یافته است. صادرات از اسپانیا به ایالات متحده افزایش قابل توجهی داشته است (+۱۵۱.۱۵ درصد به ۲٬۰۵۰ تن) که شامل محصولات آماده مصرف با ارزش بالا بوده است.

واردات تون ماهی آماده/کنسرو شده ایالات متحده آمریکا از سه مبدأ برتر

واحد: ۱۰۰۰ تن، ژانویه تا ژوئن

منبع: Global Trade Tracker (GTT)، 2025

لینک: www.globaltradetracker.com

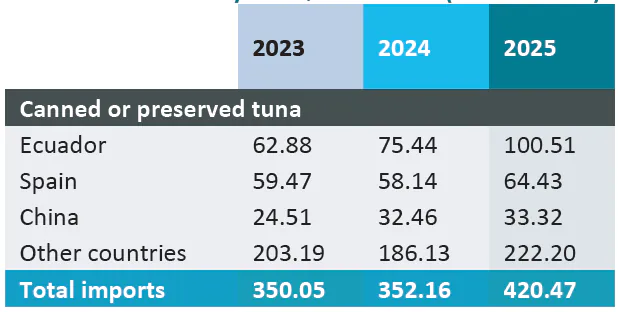

واردات اتحادیه اروپا از تون آماده و نگهداری شده

بر اساس کشور مبدأ، ژانویه-ژوئن، ۲۰۲۳-۲۰۲۵ (۱۰۰۰ تن)

منبع: Global Trade Tracker (GTT)، 2025

لینک: www.globaltradetracker.com

چشم انداز

پیشبینی میشود با بهبود صید تون از ماه اکتبر در اقیانوس آرام غربی و مرکزی، شاهد کاهش جزئی در قیمت فعلی هر تن ماهی تون باشیم که بین ۱۶۵۰ تا ۱۷۰۰ دلار آمریکا در نوسان است.

نرخ تعرفههای جدید آمریکا که از اوت ۲۰۲۵ اجرایی شده است، همچنان نگرانی جدی برای صادرکنندگان تون آسیای جنوب شرقی به شمار میرود. سفارشها از سوی خریداران آمریکایی کند شده است و این تعرفههای بالاتر احتمالاً بر تقاضا برای تون غیرکنسرو شده با ارزش بالا در طول فصل تعطیلات پایان سال تأثیر بیشتری خواهد گذاشت.

در ژاپن، تداوم هوای تابستانی تا ماه اکتبر و تأخیر در کاهش دماهای پاییزی، بر تقاضا برای ماهی تون در بخش هتلداری، رستوران و پذیرایی (HORECA[1]) تأثیر گذاشته است.

[1] HORECA به طور کلی به کسبوکارهایی اشاره دارد که خدمات اقامتی، غذا و نوشیدنی را به مشتریان ارائه میدهند.

در سایر نقاط آسیای جنوب شرقی و خاور دور، انتظار میرود تقاضا برای ساشیمی تون در بخش پذیرایی در طول فصل تعطیلات پایان سال/سال نوی میلادی و همچنین فصل تعطیلات سال نوی قمری افزایش یابد.