آخرین تحلیل وضعیت صنعت ماهی تون بر اساس گزارش مجله GLOBEFISH HIGHLIGHTS FOURTH ISSUE 2023

قیمت ماهی اسکیپ جک پس از یک سال بالا ماندن به 1700 دلار در هر تن کاهش می یابد

تحت تأثیر قیمت های بالای مواد خام و کاهش تقاضا برای کنسرو و سایر محصولات مبتنی بر ماهی تون از سوی مصرف کنندگان نهایی، تقاضا برای ماهی تون منجمد اعم از کامل و نیمه فرآوری شده در آسیای جنوب شرقی و اروپا در طول ژانویه تا سپتامبر 2023 ضعیف شد. قیمت ماهی اسکیپ جک سرانجام در اکتبر به همراه بهبود صید در اقیانوس آرام به 1700 دلار در هر تن کاهش یافت.

عرضه

الگوهای صید ماهی تون در مناطق اصلی ماهیگیری از سپتامبر 2023 تغییر کرده است. صید در اقیانوس آرام غربی و مرکزی پس از اتمام دوره ماهیگیری در ژوئیه تا سپتامبر بهبود یافته است. بر اساس گزارش ها، صید کلی در طول تعطیلی در مقایسه با مدت مشابه سال قبل بهتر بود.

در اقیانوس آرام شرقی صید اسکیپ جک و همچنین ماهی یلوفین با پایان یافتون اولین “ودا” 72 روزه IATTC در 8 اکتبر 2023 بهبود یافت.

در مقایسه، صید در اقیانوسهای هند و اطلس، منبع اصلی تامین کنسروهای ماهی تون اروپایی، ضعیف است.

واردات مواد اولیه

واردات مواد خام منجمد به تایلند در نیمه اول سال 2023 به کمترین میزان در 3 سال گذشته رسید. در مقایسه با ژانویه تا ژوئن 2022، واردات ماهی تون منجمد کامل با 14 درصد کاهش به 314.245 تن و 20 درصد کاهش برای ماهی تون پخته به 27.345 تن کاهش یافت.

طی ژانویه تا ژوئن 2023، تولیدکنندگان ماهی تون در فیلیپین با کاهش 44 درصدی واردات ماهی تون منجمد به 52.325 تن نسبت به مدت مشابه سال قبل مواجه شدند. واردات در اکوادور نیز 25 درصد پایین بود و 39.070 تن در این دوره بود.

واردات در اسپانیا برای ماهی تون کامل منجمد با 20 درصد کاهش به 42.460 تن و با 8.8 درصد کاهش برای فیله پخته منجمد به 81.575 تن کاهش یافت. در ایتالیا، فرانسه و پرتغال نیز واردات فیله پخته شده کمتر از مدت مشابه سال 2022 بوده است.

همه این روندها منجر به کاهش صادرات ماهی تون کنسرو شده و فرآوری شده در سراسر جهان در نیمه اول سال 2023 شد.

بازار ماهی تون تازه و منجمد (غیر کنسرو)

بازار جهانی ماهی تون غیر کنسرو شده با ارزش بالا در طول سال 2023 تحت تأثیر تورم بالا، افزایش هزینه زندگی و کاهش درآمد قابل توجه مصرف کنندگان تضعیف شد.

تقاضا در بازارهای بزرگ ژاپن، ایالات متحده آمریکا و اتحادیه اروپا تضعیف شد، اما در بازارهای نوظهور، یعنی جمهوری کره، چین، تایلند، مالزی، سنگاپور و هنگ کنگ پس از پایان همه گیری کووید، نسبتا ثابت ماند. تقاضا برای ماهی تون ساشیمی در بخش هتل، رستوران و پذیرایی در حال افزایش است.

ژاپن

تقاضای مصرف کننده برای ماهی تون ساشیمی در ژاپن تنها در ماه های آوریل تا می، زمانی که جشنواره های بهاری در سراسر کشور جشن گرفته می شد، بهبود یافت. واردات شش ماهه ماهی تون تازه در سال 2023 نسبتاً بهبود یافت (+4.4 درصد) که با افزایش عرضه ماهیهای آب های مدیترانه (1.139 تن) و آبهای جنوبی (425 تن) همراه بود.

با این حال، واردات ماهی تون قرمز منجمد با ارزش بالا و به طور کلی تقاضا در تجارت ساشیمی و سوشی، در نیمه اول سال 2023 کاهش یافت. تغییر در واردات ماهی تون بیگ آی منجمد در این دوره 23.663 تن (8.8- درصد) و به دنبال آن یلوفین 23.862 تن؛ (+9 درصد) و اسکیپ جک (19.323 تون؛ +111 درصد) بود.

واردات سال به سال فیله ماهی تون فوق منجمد در ژاپن نیز در طول دوره بررسی ژانویه تا ژوئن کمتر از سطح سال 2022 بود، زیرا موجودی های محلی بالا بود و تقاضای مصرف کننده همچنان محدود است.

ایالات متحده آمریکا

از ابتدای سال 2023، تجارت ماهی تون غیر کنسرو شده در ایالات متحده آمریکا کمرنگ بوده است. با این حال، تقاضا برای ماهی تون تازه با ارزش بالاتر (گرید ساشیمی) ثابت ماند اما به طور قابل توجهی برای محصولات منجمد غیر ساشیمی ضعیف شد.

انباشت واردات ماهی تون تازه (بلوفین، چشم درشت و یلوفین) طی ژانویه تا ژوئن 2023 نسبت به مدت مشابه سال قبل نسبتاً افزایش یافت (+3.5 درصد). در مقایسه با سایر زیرگروهها، افزایش واردات هوایی محصولات تازه 13 درصد بیشتر بود که عمدتاً توسط مکزیک و اسپانیا عرضه میشد.

در طول دوره بررسی شش ماهه سال 2023، سهم فیله ماهی تون منجمد در کل واردات ماهی تون غیر کنسرو شده از 59 درصد در سال 2019 به 57 درصد در سال 2023 کاهش یافت. واردات از پنج تامین کننده برتر اندونزی، ویتنام، تایلند، فیلیپین و تایوان کاهش یافت.

اتحادیه اروپا

افزایش تقاضا برای ماهی تون غیر کنسرو شده در طول ماه های تعطیلات تابستانی 2023 از ژوئیه تا آگوست در اتحادیه اروپا (که در آن اسپانیا، ایتالیا و فرانسه بازارهای برتر بودند) پراکنده بود. کاهش واردات ماهی تون تازه طی ژانویه تا ژوئن 2023 به میزان 7.075 تن (شامل 4.277 تن یلوفین، 2.296 تن ماهی بلوفین و 470 تن ماهی تون چشم درشت) در مقایسه با 7.216 تن واردات در مدت مشابه سال 2022 به میزان 2% بود.

کاهش واردات فیله ماهی تون در این دوره به دلیل ذخایر فروخته نشده و کاهش درآمد قابل دسترس مصرف کننده برای غذاهای دریایی با ارزش بالا (-35 درصد در 17.250 تن) بود. در میان بازارهای پیشرو، واردات در ایتالیا با 3.305 تن (3.8+ درصد) ثابت بود، اما در اسپانیا (-50 درصد با 3.910 تن)، فرانسه (35.6- در 3.085 تن)، هلند (39 – درصد در 1.150 تن) و آلمان (-30.7 درصد با 770 تن) کاهش یافت. در سه ماهه اول سال 2023 واردات ماهی تون تازه در ایالات متحده آمریکا 7 درصد بیشتر از سال قبل بود. ژاپن، دومین کشور بزرگترین واردکننده تون تازه، شاهد کاهش واردات بود.واردات ماهی تون تازه در سه ماهه اول سال 2023 با افزایش واردات بلوفین (300 تن) و یلوفین (655 تن) در این دوره از سطح 1000 تن در اتحادیه اروپا عبور کرد. ایتالیا و فرانسه بیشترین واردکنندگان این محصول بودند.

دیگر کشورهای اروپا

خارج از منطقه اتحادیه اروپا، واردات فیله ماهی تون منجمد در بریتانیا و ایرلند شمالی با 18 درصد کاهش به 975 تن در طی ژانویه تا ژوئن 2023 رسید، اما در بازار سوئیس 10 درصد (255 تن) و همچنین در اوکراین(+172 درصد: 775 تن) افزایش یافت.

آسیا و اقیانوسیه

بازگشایی رستورانهای سبک ژاپنی در بازارهای منطقهای آسیا/اقیانوسیه پس از شیوع کووید 19، به افزایش متوسط واردات ماهی تون با ارزش بالا در سال 2023 کمک کرد.

چین بیشترین تعداد رستوران سوشی را در خارج از ژاپن دارد و 700 تن (+72 درصد) ماهی بلوفین با ارزش بالا (30 دلار در هر کیلوگرم) را در طول ژانویه تا ژوئن 2023 که عمدتاً توسط ژاپن عرضه می شد وارد کرد. واردات فیله ماهی تون نیز از 73 تن در سال 2022 به 410 تن در چین در این مدت افزایش یافت. تامین کنندگان برتر اندونزی، جمهوری کره و ویتنام بودند. واردات همچنین در طول سه ماهه سوم سال افزایش یافت تا منابع کافی برای جشنواره پاییزی یک هفته ای و روز ملی که از 1 تا 10 اکتبر 2023 جشن گرفته می شود، تامین شود.

در این دوره، تقاضای مصرف کننده برای ماهی تون ساشیمی در جمهوری کره، تایلند، چین، هنگ کنگ، سنگاپور، تایوان ، مالزی و اندونزی بهبود یافت.

تجارت کنسرو ماهی تون

از سه ماهه آخر سال 2022، تقاضای مصرف کنندگان برای ماهی تون آماده و کنسرو شده در سراسر جهان ضعیف باقی مانده است که باعث کاهش تجارت بین المللی این محصول شده است. در مقایسه با سه ماهه اول سال 2023، میزان کاهش در طی آوریل تا ژوئن بیشتر بود در حالی که قیمت مواد خام در این دوره همچنان بالا بود.

صادرات

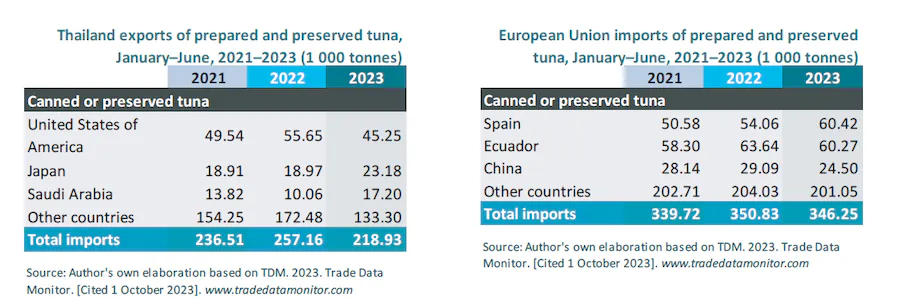

صادرات ماهی تون فرآوری شده از تایلند، اکوادور، چین و فیلیپین ضعیف شد اما از اسپانیا، اندونزی در نیمه اول سال 2023 افزایش یافت.

در تایلند نرخ کاهش صادرات در مقایسه با 10 درصد کسری در ژانویه تا مارس 2023 طی ژانویه تا ژوئن به 15 درصد کاهش رسید. در بین ده بازار برتر، صادرات به ایالات متحده آمریکا، لیبی، استرالیا، امارات، کانادا، اسرائیل و مصر کمتر از قبل بود.

صادرات از اکوادور، چین و فیلیپین نیز به دلیل کاهش تقاضا برای ماهی تون پخته شده در اروپا و همچنین در تایلند کاهش یافت.

رشد صادرات اسپانیا در نتیجه افزایش 23 درصدی و 41 درصدی عرضه به ایتالیا و پرتغال بود. اندونزی کاهش صادرات به ایالات متحده آمریکا، استرالیا و بریتانیا و ایرلند شمالی را از طریق افزایش 43.6 درصدی فروش به بازارهای خاور نزدیک و شمال آفریقا NENA)) جبران می کند.

واردات

در غیاب بهبود واقعی تقاضا در مصرف کنندگان نهایی، تجارت ماهی تون کنسرو شده و فرآوری شده در سه فصل اول سال 2023 در سراسر جهان ضعیف باقی ماند.

آمریکای شمالی و جنوبی

واردات ماهی تون کنسرو شده و فرآوری شده در ایالات متحده آمریکا طی ژانویه تا مارس 2023 ثابت بود، اما از آوریل 2023 به پایینتر از سطح سال گذشته کاهش یافت. در مقایسه با سال 2022، واردات طی ژانویه تا ژوئن 2023 با کاهش عرضه از بسیاری از کشورها، 5.7 درصد کمتر بود.

در کانادا، واردات کنسرو ماهی تون در این مدت 7.22 درصد کاهش یافت و به 15.230 تن رسید. این روند در آمریکای جنوبی متفاوت بود. واردات در کلمبیا، آرژانتین و مکزیک کاهش یافت اما در شیلی و پرو افزایش یافت و صادرات کلی از اکوادور را بر هم زد.

منطقه NENA آسیا و اقیانوسیه و سایر کشورها

تقاضا برای کنسرو ماهی تون در سه ماهه دوم سال 2023 در منطقه NENA وارد فاز ضعیف شد، جایی که تایلند و اندونزی تامین کنندگان اصلی آن بودند. طی ژانویه تا ژوئن 2023، صادرات ترکیبی از تایلند به 14 بازار NENA به دلیل کاهش واردات در لیبی، مصر، یمن، اردن و لبنان، 27 درصد کاهش یافت و به 72.500 تن رسید. در مقابل، صادرات از اندونزی در مقایسه با مدت مشابه در سال 2022 با افزایش 44 درصدی به 15.000 تن در بازار NENA رسید.

در خاوردور و منطقه اقیانوس آرام، واردات در ژاپن و نیوزلند افزایش یافت، اما در استرالیا طی ژانویه تا ژوئن 2023 کاهش یافت. تقاضای خرده فروشی برای کنسرو ماهی تون در مالزی، تایوان و چین و هنگ کنگ در این دوره کم بود. با این حال، تقاضا در بخش HORECA ( فروش در هتل، رستوران و کافه ها) با حمایت بهبود تجارت در بخش گردشگری بهبود یافت.

قیمت

پس از بالا ماندن قیمت ماهی تون در طی نه ماه اول سال 2023، قیمت اسکیپ جک منجمد از اقیانوس آرام غربی برای تحویل به تایلند در حدود اواسط اکتبر به 1700 دلار در هر تن کاهش یافت. قیمتهای اسکیپ جک و یلوفین در اقیانوس آرام شرقی برای مانتا، اکوادور، به ترتیب به سطوح پایینتر 1850 دلار و 2100 دلار در هر تن تعدیل شده است. با این حال، برای کنسروهای ماهی تون اسپانیایی، به دلیل صید ضعیف در اقیانوسهای هند و اطلس، قیمت نسبی اسکیپ جک به 1800 یورو در هر تن افزایش یافت.

چشم انداز

با پایان یافتن صید در 30 سپتامبر 2023، احتمالاً در ماههای آینده با برخی تعدیلها در قیمتهای صادراتی به کنسروهای جنوب شرقی آسیا، صید ماهی تون در اقیانوس آرام غربی و مرکزی بهبود خواهد یافت. صید در اقیانوس آرام شرقی حداقل تا هفته اول نوامبر از الگوی مشابهی پیروی خواهد کرد. دومین “ودا” در 9 نوامبر آغاز شد، زمانی که تقریبا 60 درصد از ناوگان شرقی اقیانوس آرام تصمیم گرفتند ماهیگیری نکنند.

قیمت اسکیپ جک به 1700 دلار در هر تن کاهش یافت که باعث واردات مواد خام توسط کارخانه های کنسرو ماهی تون در آسیای جنوب شرقی خواهد شد. با این حال، بعید است که مشتریان محصولات نهایی در بازارها تا سال 2024 از این تعدیل سود ببرند و تقاضا برای کنسرو ماهی تون ممکن است در بازار جهانی بهبود نیابد.

با نزدیک شدن به فصل سردتر، انتظار می رود مصرف ماهی تون ساشیمی در ژاپن بهبود یابد. دوره اوج مصرف از 30 دسامبر تا 3 ژانویه زمانی که شوگاتسو، سال نو ژاپنی جشن گرفته می شود، خواهد بود.

تقاضای مصرف کننده برای ماهی تون ساشیمی در چین، هنگ کنگ و تایوان قوی بود.

این روند در چین و جمهوری کره در طول جشنواره های اواسط پاییز در اوایل اکتبر ادامه دارد. همچنین انتظار می رود در طول جشن سال نو میلادی در دسامبر-ژانویه تکرار شود.